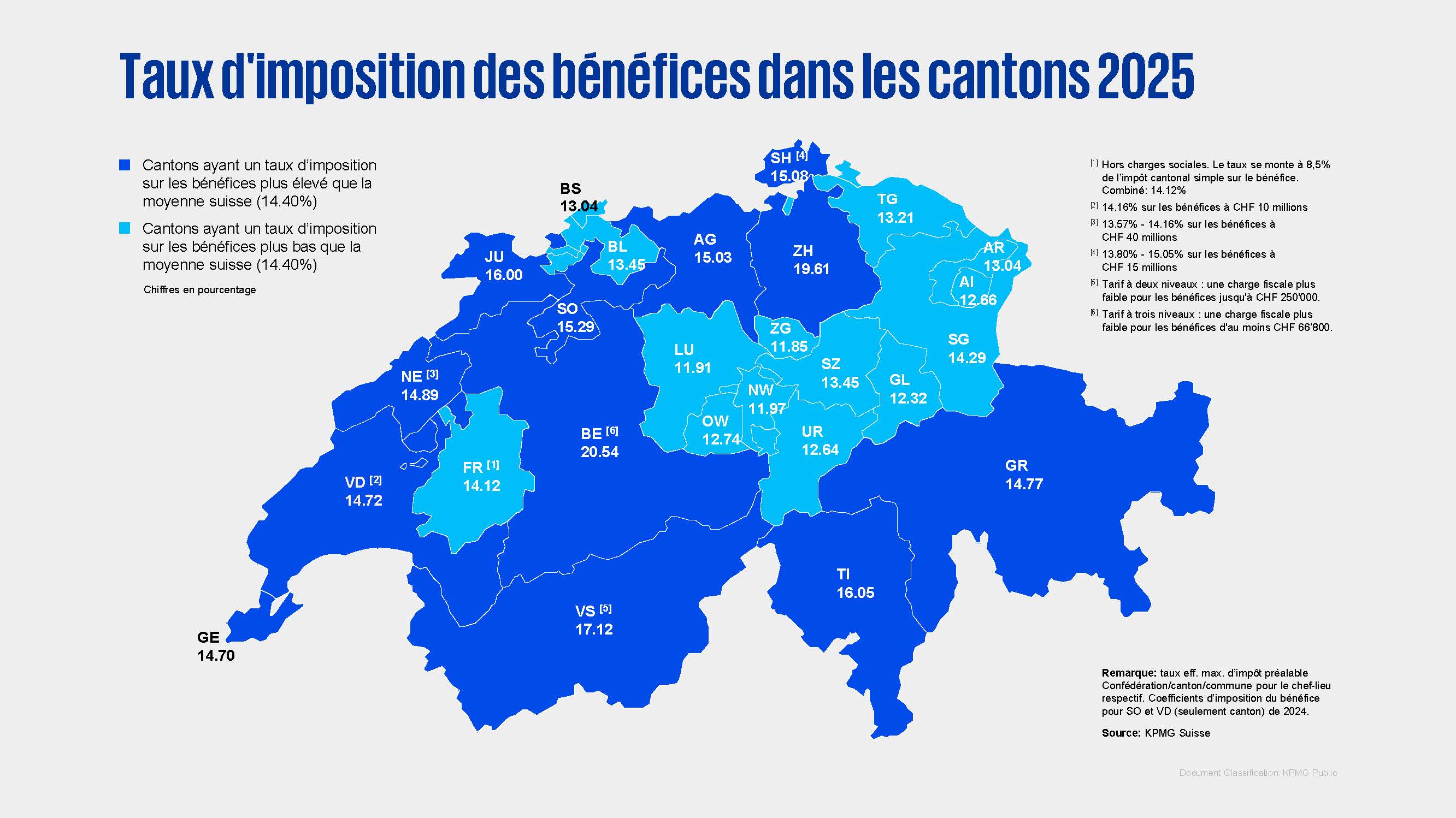

- La taxation du bénéfice pour les entreprises domiciliées en Suisse a reculé en comparaison annuelle, passant de 14,6 à 14,4%.

- Plusieurs cantons ont augmenté leurs taux d’impôts à la suite de l’introduction de l’imposition minimale mondiale, en particulier pour les grandes entreprises très rentables, et lancé des projets de promotion de la place économique.

- L’évolution actuelle des droits de douane donne un nouvel élan à la politique industrielle.

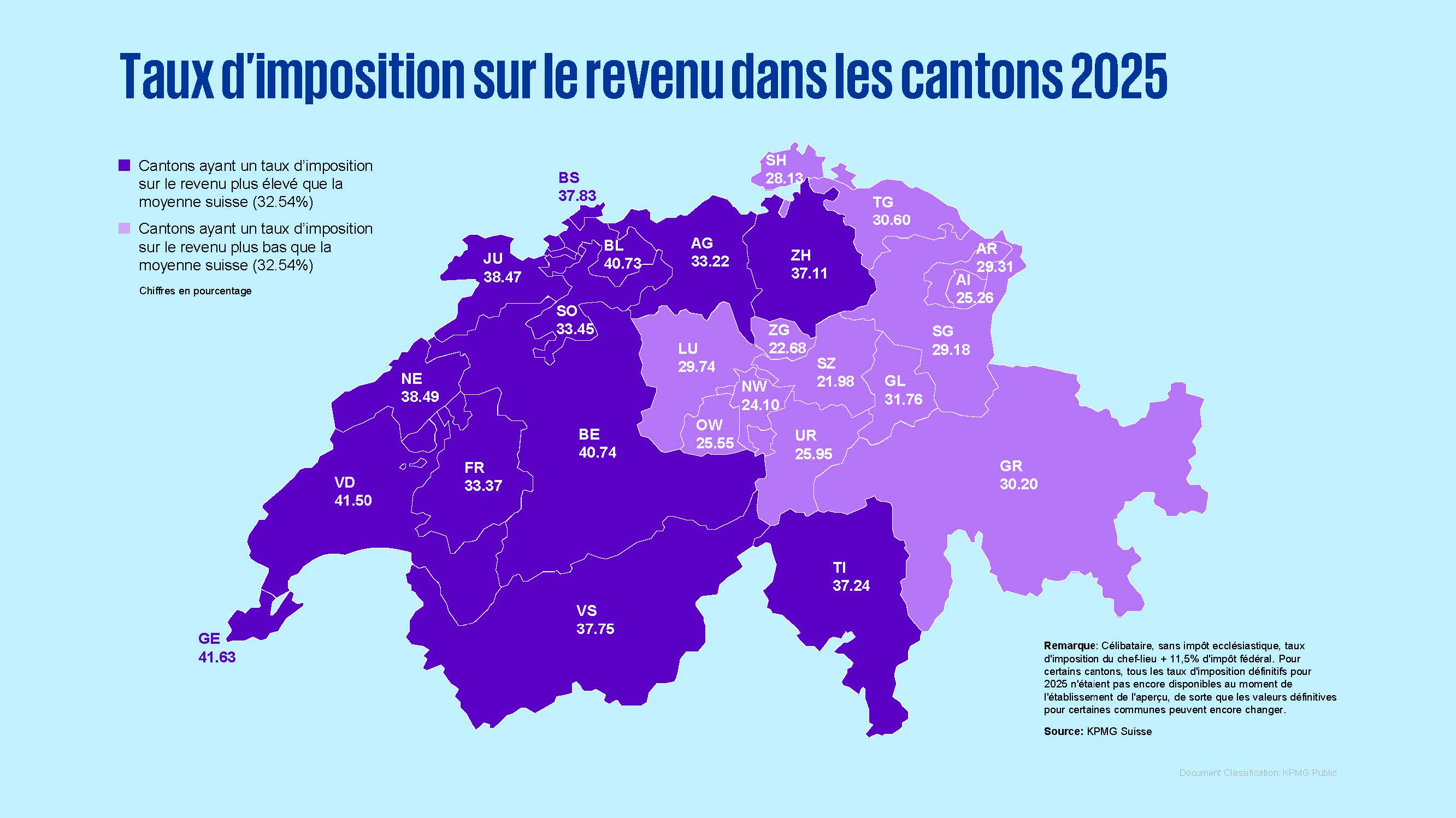

- Les taux d’imposition des hauts revenus des particuliers ont baissé en Suisse par rapport à l’année précédente, passant de 32,7 à 32,5%.

- Seuls 10% des contribuables supportent près de 80% de l’impôt fédéral direct. Près de 40% des recettes fiscales sont payées par 1% des plus hauts revenus, comme le révèlent les dernières statistiques sur l’impôt fédéral.

En comparaison annuelle, la taxation ordinaire moyenne du bénéfice pour les entreprises domiciliées en Suisse a légèrement baissé, passant de 14,6 à 14,4%. Plusieurs cantons à faible fiscalité ont augmenté leurs taux dans le cadre de l’imposition minimale mondiale, ou prévoient de le faire. C’est ce que révèle le «Swiss Tax Report 2025» de KPMG, qui compare les taux d’imposition du bénéfice et du revenu de plus de 50 pays et des 26 cantons suisses.

Taux d’imposition du bénéfice: le canton de Zoug en tête

Affichant un taux de 11,85%, Zoug continue de pratiquer les impôts sur le bénéfice les plus intéressants en comparaison cantonale, tandis que les cantons de Berne (20,54%), de Zurich (19,61%) et du Valais (17,12%) se trouvent en bas du classement.

Pour l’année 2025, c’est le canton du Tessin qui a enregistré la plus forte baisse, de 3,11 points de pourcentage, alors que Bâle-Campagne a réduit son taux d’imposition sur le bénéfice de 2,45 points. «La tendance à la baisse d’impôts suite à la réforme RFFA touche ainsi à sa fin. A l’avenir, il faudra plutôt s’attendre à de légères hausses du taux dans le cadre de l’imposition minimale mondiale», explique Stefan Kuhn, responsable Conseil fiscal et juridique chez KPMG Suisse.

Vue d’ensemble des taux d’imposition cantonaux sur le bénéfice pour les entreprises

Les cantons augmentent les taux d’imposition afin de réduire l’impôt complémentaire

Plusieurs cantons à faible fiscalité ont déjà adapté leurs taux d’imposition suite à l’introduction du nouveau régime fiscal, visant ainsi un rapprochement des charges fiscales sur le bénéfice et du taux minimal de 15%, dans le but de réduire l’impôt supplémentaire attendu. «Les cantons peuvent ainsi conserver la totalité des recettes tirées de cette hausse d’impôts. En contrepartie, un quart de l’impôt supplémentaire ordonné par la Confédération doit être versé à cette dernière», précise S. Kuhn.

Le canton de Genève a ainsi relevé son taux d’imposition de 14 à 14,7% et celui de Schaffhouse a introduit un tarif progressif à partir de 2024 (avec une charge de 15% pour les bénéfices supérieurs à 15 millions de francs). Le canton de Vaud leur a emboîté le pas, en augmentant la charge de 14 à 14,7% pour les bénéfices supérieurs à 10 millions, et celui de Bâle-Ville suivra dès 2026 avec une hausse du taux de 13,04 à 14,53% pour les bénéfices supérieurs à 50 millions.

En outre, les cantons des Grisons, de Bâle-Ville, de Zoug et, tout récemment, de Lucerne, ont déjà lancé ou approuvé des projets concrets d’amélioration de l’attrait de la place économique. D’autres cantons discutent actuellement de la procédure qu’ils souhaitent adopter, mais n’ont encore rien communiqué.

La mise en oeuvre de l’imposition minimale progresse malgré quelques difficultés

Comme de nombreux autres pays, la Suisse a fait progresser la mise en oeuvre de l’imposition minimale mondiale de 15%. Jusqu’ici, une cinquantaine d’États ont déjà mis en application les réglementations correspondantes. Les récents développements aux États-Unis suscitent toutefois de nouvelles incertitudes qui pourraient porter préjudice à la direction future et à la stabilité de cette initiative fiscale mondiale.

Si les États-Unis ont bien approuvé le projet d’imposition minimale mondiale le 8 octobre 2021, le pays n’a pas encore mis en oeuvre les règlementations de l’OCDE en la matière. Bien au contraire: la nouvelle administration états-unienne s’est explicitement dite opposée à l’imposition minimale de l’OCDE.

S. Kuhn est d’avis que la mise en place de cette imposition minimale mondiale devrait suivre son cours, car elle jouit d’une forte acceptation à l’échelle internationale. Les conséquences des mesures attendues ou déjà prises aux États-Unis ne sont toutefois guère prévisibles: «Si l’imposition minimale venait à être limitée voire contournée, certains pays pourraient réagir en prévoyant de réintroduire ou développer des impôts numériques», commente S. Kuhn.

La politique industrielle revient sur le devant de la scène du fait des nouveaux tarifs douaniers

Le déplacement de l'assiette fiscale vers les marchés de consommation souhaité par les grandes économies et l'introduction d'une imposition minimale globale dans les pays à faible fiscalité modifient les priorités en matière de politique d'implantation. Comme l'impôt minimum réduit la marge de manoeuvre en matière de taux d'imposition des bénéfices, les Etats misent de plus en plus sur des alternatives telles que les crédits d'impôt et les subventions. Par ailleurs, le débat sur les droits de douane américains et les accords commerciaux bilatéraux montre une nouvelle dynamique dans le domaine de la politique industrielle et de la réindustrialisation.

Mathias Bopp, expert des douanes et responsable des impôts indirects de KPMG Suisse, en est convaincu: «La politique douanière états-unienne, en particulier, devrait pousser de nombreux pays à faire un état des lieux et prendre des mesures de protection de leurs industries stratégiques».

L’Irlande reste la principale concurrente en Europe

En comparaison internationale, la Suisse impose peu les entreprises, en particulier les cantons de Suisse centrale. En Europe, seules Guernesey (0,0%), la Hongrie (9,0%) ou la Bulgarie (10,0%) affichent des taux d’imposition ordinaires du bénéfice inférieurs. L’Irlande (12,5%) pratique une imposition similaire à celle de la Suisse et reste ainsi sa principale concurrente en Europe.

Hors de l’Europe, on peut avant tout citer les Bahamas (0,0%), les îles Caïmans (0,0%) et Bahreïn (0,0%) au rang des domiciles à fiscalité basse. Hongkong (16,5%) et Singapour (17,0%) disposent aussi de taux d’imposition du bénéfice attrayants, qui peuvent être nettement réduits à l’aide de programmes d’encouragement supplémentaires. Les grandes économies nationales telles que les États-Unis (27,0% y compris un impôt étatique de 6%), la Chine (25,0%), l’Inde (30,0%) et le Brésil (34,0%) appliquent des taux nettement supérieurs à ceux de la Suisse. Mais ces pays disposent aussi en partie de programmes pouvant se traduire par une charge fiscale effective inférieure.

Les impôts sur le revenu sont en légère baisse, surtout à Genève

Les taux d’imposition moyens des hauts revenus en Suisse ont légèrement baissé en comparaison annuelle, passant de 32,73 à 32,54%. Près des deux tiers des cantons ont réduit leurs taux, et tout particulièrement Genève (-1,70 point de pourcentage) et Schwyz (-0,61 point).

En dépit de cette baisse importante, le canton de Genève, qui affichait déjà le taux d’imposition des hauts revenus le plus élevé les années précédentes, n’a pas pu s’améliorer en comparaison intercantonale, et se retrouve ainsi au bas du classement, avec un taux de 41,63%, derrière les cantons de Vaud (41,50%) et de Berne (40,85%).

A l’inverse, le canton de Schwyz, qui présentait déjà l’année précédente le taux d’imposition maximal le plus attractif, reste en tête du classement cette année, avec un taux d’imposition de 21,98% – juste devant les cantons de Zoug (22,68%) et de Nidwald (24,10%).

Vue d’ensemble des taux d’imposition sur le revenu des cantons suisses