Bien qu’il soit difficile d’établir le lien direct entre catastrophe naturelle (sécheresse, inondation, vague de chaleur, tempête, …) et changement climatique, il est scientifiquement établi que la hausse des températures planétaires augmente la probabilité, la fréquence (multipliée par cinq depuis les années 1980) et l'intensité de certains événements extrêmes. Et manifestement, le chronomètre est lancé avec 2024 qui aura été la première année à enregistrer une température moyenne supérieure de 1,5°C à celle de l'ère préindustrielle.

Face à ce constat, le coût économique, c’est-à-dire toutes les pertes financières directement imputables à un événement majeur ainsi que les pertes dues à l'interruption des activités en conséquence directe des dommages matériels, croit également, à un rythme plus important (près de 8x1 par rapport aux années 1980). Selon les premières estimations de l’assureur Swiss Re de décembre 2024, le coût économique serait ainsi de l’ordre de $310 milliards en 2024, en hausse de +6% par rapport à 2023.

Il est toutefois possible que ce montant soit sous-évalué. L’impact de ces événements climatiques est en effet particulièrement difficile à estimer dans les pays à faible revenu, surtout pour les catastrophes à évolution lente, comme les sécheresses et les vagues de chaleur. De plus, les coûts indirects, tels que les coûts sociaux, ne sont pas pris en compte dans cette estimation.

Or, ces événements ont un coût social considérable. Celui-ci englobe les pertes et souffrances humaines (y compris les problèmes de santé physique et mentale), les déplacements de populations, la perte de patrimoines culturels ou encore les perturbations dans les moyens de subsistance. Ces évènements climatiques favorisent également l'augmentation des coûts d’assurance ou encore des soins de santé. Ils accentuent les inégalités existantes, en particulier concernant les populations les plus vulnérables, au sein d’un même pays et entre pays.

Ces inégalités mettent en lumière l'urgence de l'adaptation au changement climatique, tout en soulignant l'importance de la justice climatique. Cette notion fait en effet référence aux impacts inégaux du changement climatique sur les populations, au-delà des seules conséquences environnementales ou physiques.

L’impact économique est généralement plus important en termes absolus dans les pays à revenu élevé puisque la valeur économique des infrastructures et des logements tend à être plus importante. Ces pays sont également davantage couverts par des systèmes d’assurances, rendant l’impact financier quantifiable. A titre d’exemple, selon les premières estimations, les incendies à Los Angeles de janvier 2025 pourraient causer plus de $250 milliards en dégâts économiques, représentant près de 6% du PIB estimé de la Californie pour 2024.

A contrario, les conséquences sociales sont généralement plus élevées dans les pays pauvres mais moins quantifiables. Ces populations ont en effet moins d'actifs, sont moins couvertes par des systèmes d'assurance et ont généralement un accès plus restreint à des offres de services publics. A titre d’exemple, le typhon Yagi qui a violemment touché l’Asie du Sud-Est (Vietnam, Philippines, Laos, Myanmar, Thaïlande) en septembre 2024 aurait généré des pertes économiques de $12,6 milliards sur l’ensemble de la région, soit environ 4% du PIB moyen en 2023 de la zone. La tempête a par ailleurs causé la mort de plus de 800 personnes, endommagé des milliers d’écoles et centres de santé et a eu des conséquences majeures sur l’accès à l’eau potable et à l’assainissement, sur l’état des plantations, ou encore sur l’accès à l’éducation…

Une autre manière d'aborder ces inégalités est de s'intéresser à la question de la couverture d'assurance. En 2024, seul 44%2 des pertes liées aux catastrophes naturelles étaient couvertes par des assurances. Or, la fréquence et l'intensité croissantes de ces événements ont engendré deux phénomènes majeurs ces dernières années: le retrait de certains assureurs des zones à risque et l'augmentation des primes d'assurance dans ces régions. Par exemple, à la suite des derniers incendies de Los Angeles, State Farm, la principale compagnie d'assurance de Californie, a sollicité l'autorisation des régulateurs pour augmenter de 22% en moyenne les primes d'assurance. Si l’objectif est de soutenir la solvabilité de la compagnie, ces mesures sont souvent mises en place afin de décourager les populations et les entreprises de demeurer dans ces zones vulnérables. Toutefois, cette situation pénalise particulièrement les populations les plus précaires, qui n'ont, dans ces conditions, ni les moyens de souscrire une assurance, ni la possibilité de se relocaliser. L’absence de couverture assurantielle dégrade également le profil crédit des emprunteurs, y compris des entreprises, ce qui rend la phase de reconstruction plus difficile. Elle met également en évidence les inégalités entre pays.

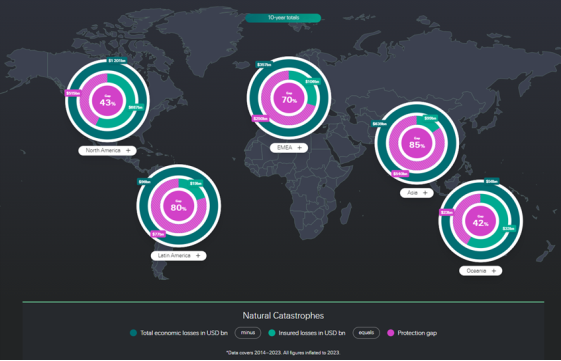

En effet, selon les données rassemblées sur une période de 10 ans par Swiss Re, entre 2014 et 2023 (cf. ci-dessous), «le déficit de protection» lié aux catastrophes naturelles, qui fait référence à la différence entre les pertes assurées et non assurées, est beaucoup plus important en Asie (85%) et en Amérique Latine (80%) qu’en Amérique du Nord (43%). Cet écart est également significatif pour la zone EMEA (70%), où il est encore plus important pour les pays émergents de la zone que pour les pays avancés: déficit de $48 milliards en 2023 (+20% par rapport à 2013) contre $26 milliards (+13%) respectivement. En effet, dans les marchés émergents, certaines régions ne sont presque pas protégées contre les risques de catastrophes naturelles.

Source: Swiss Re - How big is the protection gap from natural catastrophes where you are?

Les pouvoirs publics interviennent souvent en dernier lieu pour couvrir le coût des pertes non assurées. A titre d’exemple, le gouvernement espagnol a ainsi promis un financement de plus de €10 milliards alloué à la reconstruction après les inondations qui ont frappées la région de Valence en octobre 2024. Face à l’ampleur des conséquences sociales, il a également reconnu la nécessité de mettre en place un plan à long terme pour transformer le territoire et l’adapter aux enjeux de l’urgence climatique qui touchent le bassin méditerranéen.

En effet, afin de se préparer aux défis à venir, les gouvernements doivent adopter des approches proactives pour évaluer les vulnérabilités. En collaboration avec les entreprises et les investisseurs, ils doivent investir dans l’adaptation et la résilience (qualité des infrastructures, préservation des ressources vitales, …), qui ne représentent, selon l’ONU, que 21% du financement international alloué au climat.

Les gouvernements peuvent également agir pour remédier aux inégalités en proposant des aides financières aux populations vulnérables. Ils devraient intervenir en favorisant notamment le taux de couverture de l’assurance et la mise en place de systèmes de micro-assurance, ce qui permettraient de réduire l'impact des chocs sur les finances publiques. De plus, pour les entreprises, il s'agirait d'adapter leurs pratiques afin de réduire leur impact environnemental, tout en impliquant l’amont de la chaîne de valeur, les travailleurs et les communautés locales afin d’assurer une transition juste.