Quelles perspectives pour les marchés à partir des niveaux actuels?

- L’histoire récente du S&P 500 montre que les reculs boursiers, entre pic et creux, s’inscrivent à 35% en période de récession et à 19% hors périodes de récession.

- Les marchés baissiers de nature cyclique sont moins pénalisants pour les actions que ceux de nature structurelle, mais plus pénibles que ceux déclenchés par des événements spécifiques.

- Nous prévoyons une récession en 2023, ce qu’intègrent déjà les valorisations des actions et les indicateurs de sentiment. La situation pourrait toutefois se dégrader sur le front des bénéfices et des sorties de capitaux.

- Notre allocation aux actions est actuellement sous-pondérée, avec des stratégies d’options sur les principaux indices. Nous privilégions les titres de qualité et de valeur, les marchés du Royaume-Uni et de la Chine, ainsi que les secteurs de l’énergie et de la santé. Nous déconseillons toute tentative de market timing.

Les investisseurs en actions, meurtris, tentent de s’abriter. Le S&P 500 a enregistré sa plus mauvaise performance sur les six premiers mois de l’année depuis 1970. La plupart des grands marchés actions ont perdu de 10% à 25% depuis le début de l’année et affichent toujours une tendance baissière, malgré un certain rebond depuis les creux de mai et juin. Les craintes de récession ont amplifié – puis éclipsé – les inquiétudes quant au niveau élevé de l’inflation et à la poursuite de la guerre en Ukraine, engendrant une rotation depuis les titres cycliques vers les titres et les secteurs défensifs. Le sentiment des investisseurs a rarement été aussi négatif. Quelle incidence la récession à venir pourrait-elle avoir sur les marchés et jusqu’où ces derniers pourraient-ils encore chuter? Dans ce cas de figure, quelles actions et régions, quels secteurs et styles devrions-nous privilégier? Et quel sera le bon moment pour acheter sur faiblesse?

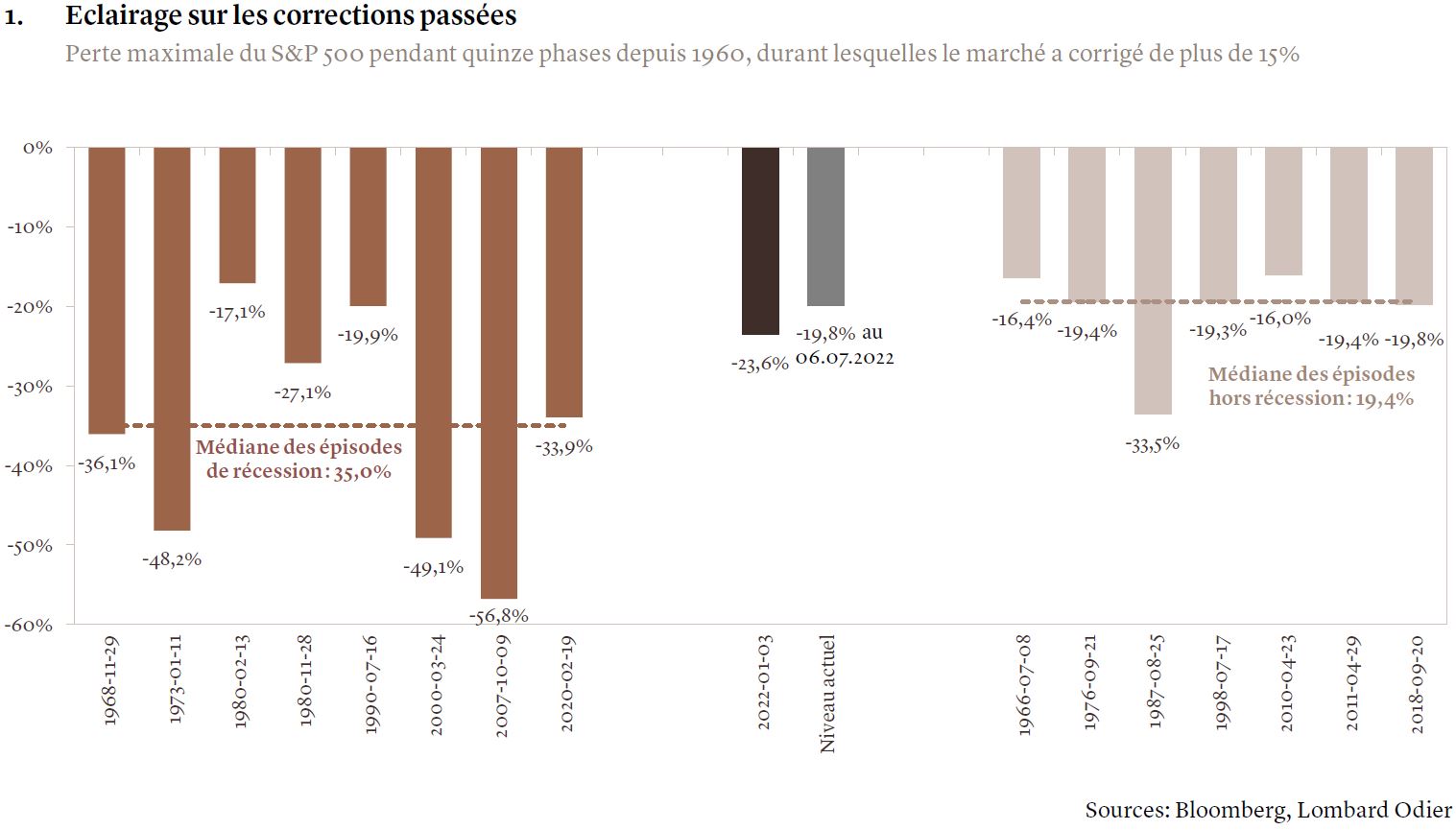

Les récents épisodes baissiers nous renseignent sur l’ampleur et le moment du recul des marchés. Le temps écoulé entre les plus hauts et les plus bas niveaux nous donne une mesure approximative en la matière. En examinant les quinze corrections de plus de 15% subies par le S&P 500 depuis 1960, on constate que huit d’entre elles sont intervenues en période de récession et les sept autres non (voir graphique 1). Dans la première catégorie, les marchés ont mis quatorze mois en moyenne pour atteindre leurs creux, avec une perte médiane de 35,0% depuis le pic. Dans la deuxième, il ne leur a fallu que la moitié du temps, pour une perte médiane de 19,4%. A cet aune, l’actuel recul de 17% du S&P 500, qui s’étale sur près de sept mois, indique que le marché est partagé quant à la probabilité de récession. Cela suggère que, si elle se matérialisait, les marchés pourraient encore perdre environ 10% à 15% et, dans le cas contraire, pourraient bientôt atteindre un plancher. Une analyse plus approfondie montre qu’un atterrissage en douceur concorderait avec une hausse d’environ 10% depuis les niveaux actuels.

Pour compliquer la donne, en cas de récession, la durée du recul boursier pourrait être plus ou moins longue. Les marchés ont mis plus de deux ans à atteindre leur plus bas niveau en 2000, malgré une récession peu sévère, et plus d’un an et demi en 1980 et 1973 alors que la récession était au contraire marquée. En 2020, il ne leur a fallu qu’un peu plus d’un mois en dépit d’une profonde contraction économique. En règle générale, en période de récession, les indices des directeurs d’achat (PMI), qui mesurent les conditions économiques en vigueur, chutent à près de 30 points (sachant que tout niveau inférieur à 50 points représente une contraction) et le chômage augmente fortement. Les reprises du marché peuvent être tout aussi prononcées, mais, comme c’est le cas pour les phases de désengagement, demandent plus de temps pour retrouver les pics précédents en situation de récession (durée médiane de treize mois) que lors de corrections hors récession (quatre mois).

Nous pouvons donc affirmer que l’un des facteurs déterminants pour l’amplitude et la durée des phases baissières est l’occurrence, ou non, d’une récession. Le moment où elles surviennent, en revanche, en est indépendant. Les marchés évoluent de façon prospective: ils atteignent généralement leur plus haut niveau environ six mois avant qu’une récession ne débute «officiellement» (ce que l’on ne réalise que quelques mois plus tard, avec du recul) et leur plus bas niveau avant que la récession ne se termine.

En analysant le type de marché baissier auquel on a affaire, on peut en savoir plus sur la correction en cours. Les marchés baissiers structurels découlent de déséquilibres économiques sous-jacents, comme la bulle immobilière alimentée par le crédit, qui a éclaté en 2008, ou encore la flambée des valorisations des actions technologiques et générales, qui se sont effondrées en 2000. Parmi ceux que nous avons étudiés, ces deux exemples ont été les plus longs et les plus douloureux. Les marchés baissiers cycliques reflètent un cycle expansion/récession plus classique, qui est habituellement déclenché ou interrompu par des hausses de taux. Les phases baissières liées à un événement font suite à des chocs ponctuels à fort impact, que ces derniers engendrent une récession ou non. Citons par exemple la pandémie de COVID-19. En cas de récession, celle-ci tend à être courte, mais douloureuse. De notre point de vue, nous sommes actuellement dans un marché baissier cyclique, sans déséquilibres de grande envergure devant être corrigés. La perte maximale moyenne dans une telle configuration est de 29,3%, sur une durée médiane de 21,6 mois.

Une récession semble-t-elle inévitable et où en sommes-nous dans le cycle actuel ? Il paraît quasiment certain que les relèvements à venir aux Etats-Unis en juillet et en septembre porteront les taux à des niveaux susceptibles de freiner activement la croissance future. Les ventes au détail continuent certes à progresser, mais la confiance des consommateurs américains est à son plus bas et la flambée des prix forcera un nombre croissant de ménages à consacrer une plus grande partie de leur budget à des articles de première nécessité. Notre indicateur économique mondial exclusif, qui tend à devancer le PIB mondial de six à huit mois, est récemment passé d’un ralentissement à une contraction, ce qui suggère une récession à compter du premier trimestre 2023. Selon une enquête du Financial Times, notre scénario central, qui table sur une récession modérée en 2023, est désormais le consensus parmi les économistes.

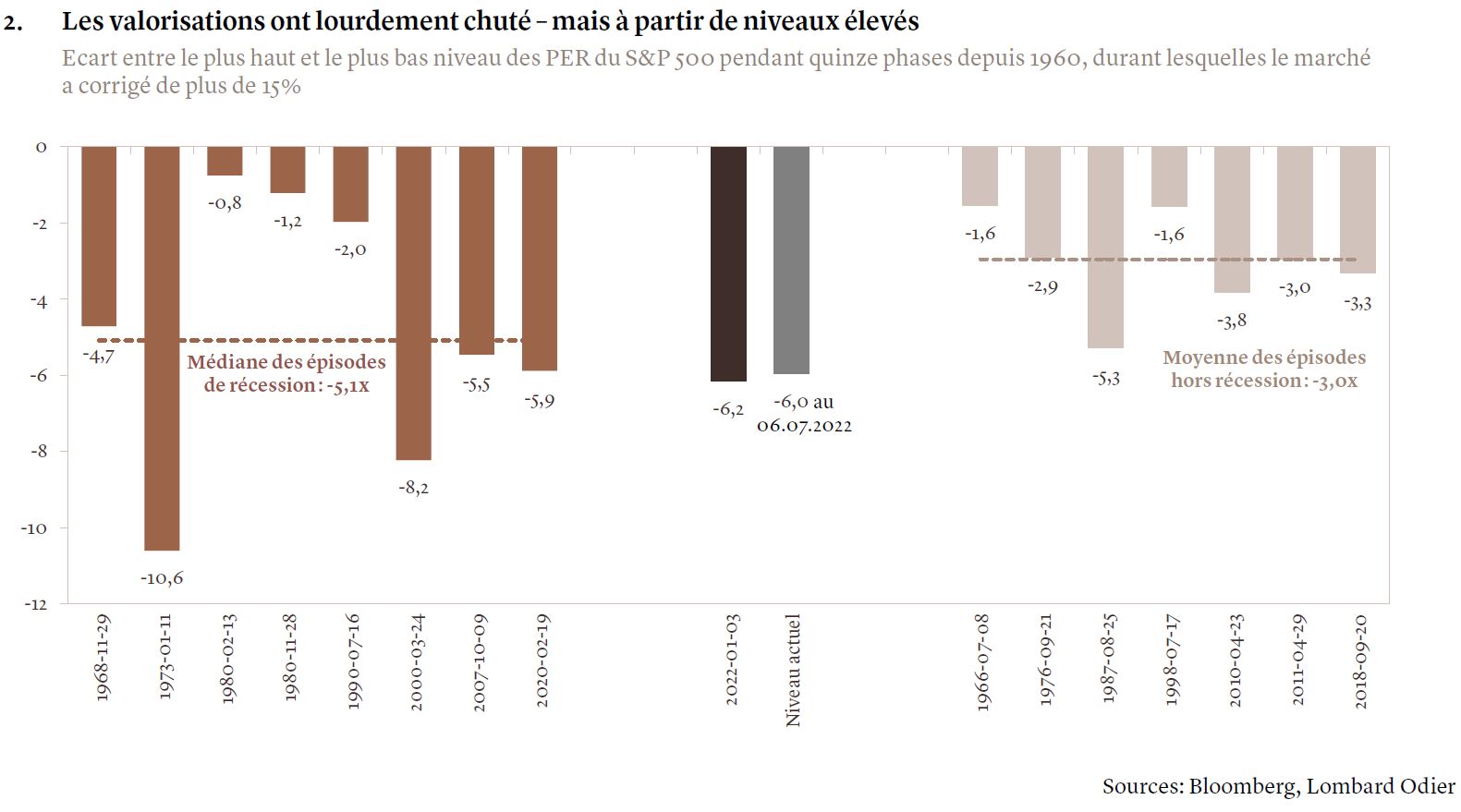

Compte tenu des attentes de récession qui se multiplient et de l’augmentation des taux d’intérêt, le recul des multiples de valorisation des actions s’inscrit déjà en ligne avec les épisodes récessionnistes passés (voir graphique 2). Et pourtant, vu les points de départ particulièrement élevés, les récentes baisses n’ont fait que ramener les multiples aux niveaux moyens prévalant historiquement lors de sommets boursiers. Dans ces conditions, il nous semble peu probable qu’ils reprennent l’ascenseur avant que l’inflation n’atteigne un pic décisif aux Etats-Unis. Les mesures de la confiance des investisseurs reflètent elles aussi un pessimisme correspondant aux creux précédents. C’est ce que la dernière enquête mondiale menée par Bank of America auprès des gestionnaires de fonds démontre clairement. En outre, des méga-capitalisations telles que Goldman Sachs et Meta Platforms comptent ralentir les embauches et/ou licencier, signe également de contraction.

Les bénéfices, eux, ne témoignent pas encore d’inquiétude. Les analystes tablent sur une croissance du bénéfice par action (BPA) de 5,6% en moyenne au deuxième trimestre, dont les résultats sont en cours de publication. Un chiffre sain, mais qui découle largement de la surperformance des entreprises énergétiques. Les bénéfices continuent à profiter d’une solide croissance du PIB et du niveau élevé des prix des matières premières. A mesure que l’activité ralentira et que la hausse des prix se fera sentir, cette situation devrait toutefois se détériorer. Selon nous, les estimations de croissance du BPA du consensus, qui tablent sur une progression de 10% aux troisième et quatrième trimestres, ne le reflètent pas. De fait, les analystes estiment toujours que les entreprises pourront accroître leurs bénéfices et leurs marges en 2023. Si les bénéfices tendent à poursuivre leur hausse lors de reculs du marché non assortis de récession, les BPA se sont en revanche contractés de 17% en moyenne durant les récessions passées, selon les mesures rétrospectives comme prospectives. Toute déception dans les résultats du deuxième trimestre – ou plus probablement dans les prévisions communiquées par les dirigeants d’entreprises – sera passée au peigne fin et pourrait engendrer un nouveau recul des marchés.

Parallèlement, nous n’avons constaté que peu de signes de « capitulation » des investisseurs, généralement annonciateurs de creux de marchés – en d’autres termes, des ventes d’actions rapides et généralisées, ainsi qu’une flambée des volumes de transactions. Dans les marchés actions, les sorties de capitaux se sont indéniablement accélérées, et les ventes sont plus notables dans le segment du crédit à haut rendement que dans celui des actions. Pour autant, un mouvement de panique ne nous semble pas imminent.

Dans ces conditions exceptionnellement incertaines, et tenant compte du potentiel de hausse comme de forte baisse boursière, notre positionnement sur les actions est légèrement sous-pondéré si l’on tient compte de nos stratégies d’options sur les indices américains et européens. Ces stratégies visent à partiellement protéger les investisseurs contre de futures pertes. Certes, si le flux de nouvelles s’améliore, un rebond tactique reste possible à partir de niveaux survendus. Toutefois, sachant que le pessimisme domine, nous aurions besoin d’une plus grande visibilité sur le couple inflation/croissance avant de devenir plus constructifs envers les actions.

Les écarts de performance sont importants, de sorte que les micro-opportunités émanant de la sélection de titres restent attractives. En termes de style, nous privilégions les actions de qualité et de valeur, qui tendent à produire les meilleurs résultats pendant les corrections récessionnistes du marché (tandis que les actions de qualité et de croissance surperforment durant les corrections non assorties de récession). Nous préférons les secteurs de l’énergie et de la santé, ainsi que le Royaume-Uni, les Etats-Unis et la Chine.

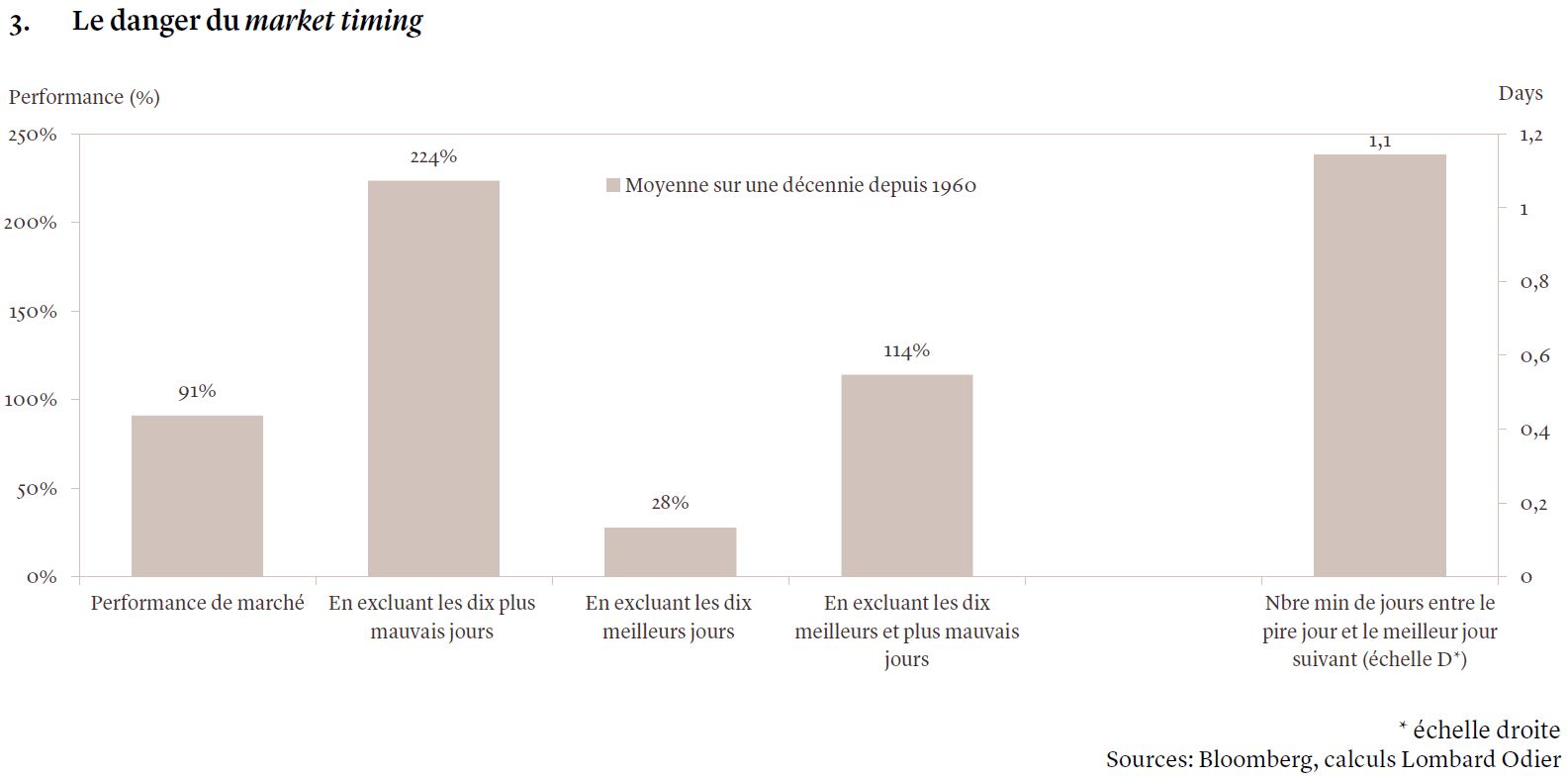

Nous recommandons par ailleurs aux investisseurs de ne pas tenter de prédire les mouvements à court terme du marché (market timing), car cette stratégie peut s’avérer coûteuse. Sur les marchés, les journées de fortes baisses laissent souvent la place à des journées très positives, et il est quasiment impossible de savoir quand se positionner de façon efficace et systématique. Par exemple, sur les sept dernières décennies, les investisseurs qui sont passés à côté des dix meilleurs jours du S&P 500 auront sacrifié en moyenne 63% de performance par décennie (voir graphique 3). Si l’on passe à côté à la fois des meilleures et des pires séances, l’impact est globalement négligeable, voire négatif en incluant les commissions de transaction. Nous recommandons donc une stratégie de placement diversifiée et à long terme, pour les actions comme pour les autres classes d’actifs.