Maintenant que nous avons laissé le premier trimestre derrière nous, il va falloir faire de grands efforts pour ignorer les signes de faiblesse.

Les observations ne font pas office de preuves scientifiquement fondées, mais plutôt d’indications claires. L'auteur soupçonne fortement que la grande majorité des acteurs du marché ont actuellement un comportement des plus moutonniers. Dans un sens, cela peut se comprendre puisque nous travaillons tous avec exactement la même information que nous recevons des mêmes sources, et en même temps. Presque inévitablement, nous arrivons aux mêmes conclusions, qui ne sont pas nécessairement fausses. Cependant, il va falloir faire extrêmement attention de ne pas suivre le mouvement dans l'abîme, et s’affranchir de la tendance à temps.

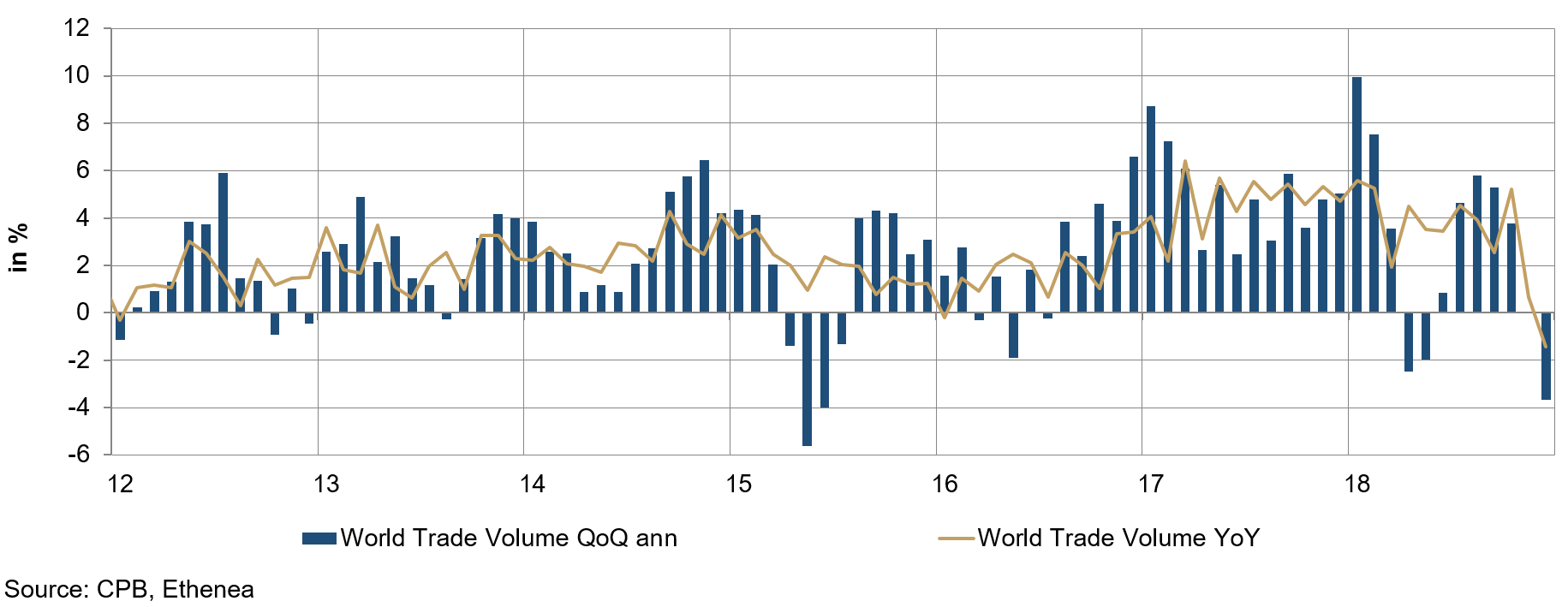

Comme nous l'avons déjà écrit au début de cette année, nous nous attendons à un atterrissage turbulent1 de l'économie mondiale mais en aucun cas à un atterrissage en catastrophe. Et maintenant que nous avons laissé le premier trimestre derrière nous, il va falloir faire de grands efforts pour ignorer les signes de faiblesse. Le graphique 1 montre le volume du commerce mondial sur la base des données du CPB, le groupe de réflexion néerlandais pour l'analyse des politiques économiques, qui est considéré comme très fiable. Afin d'augmenter quelque peu la volatilité de la série de données, nous utilisons la moyenne sur trois mois. Mais là aussi, on observe un ralentissement marqué des flux commerciaux vers la fin de 2018, ce qui est également cohérent avec la faiblesse actuelle du secteur manufacturier au niveau mondial. Le différend commercial entre la Chine et les États-Unis semble en fin de compte laisser quelques traces.

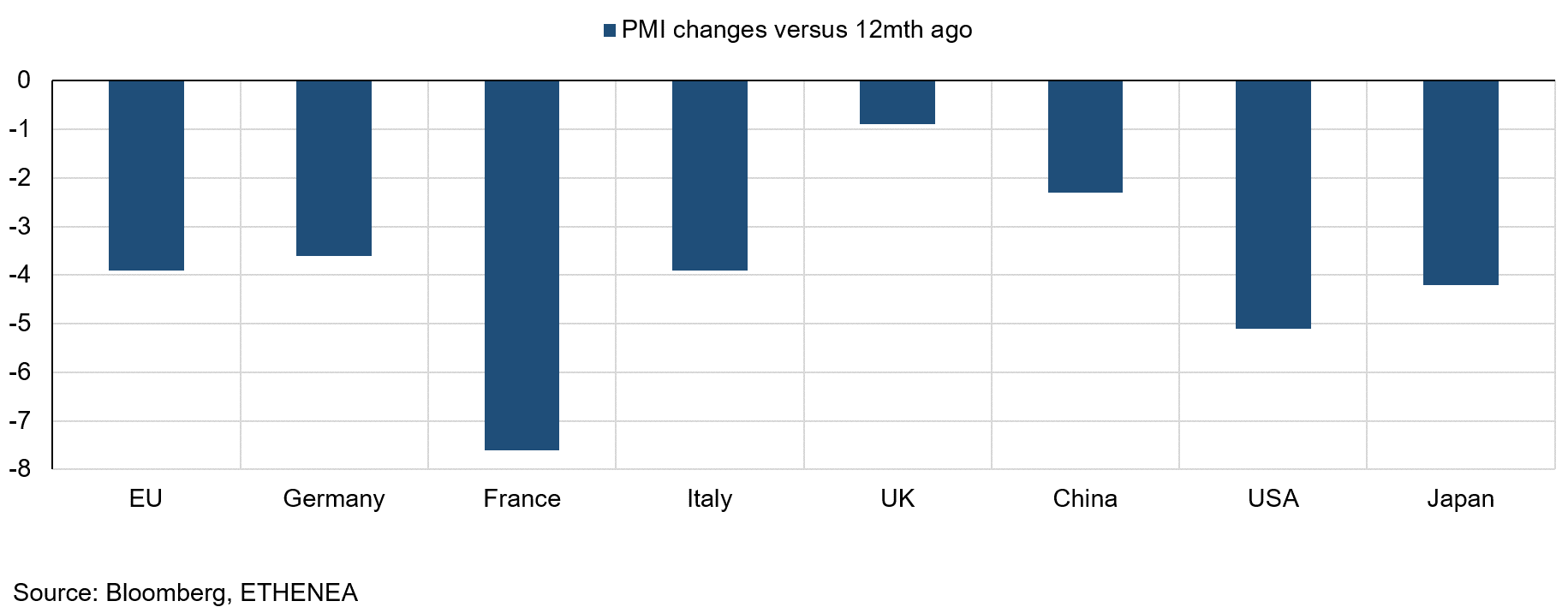

Les indices des directeurs des achats se détériorent également sensiblement. Le graphique 2 montre l'évolution de l'indice par rapport à celui d'il y a 12 mois. Ce qui est surprenant dans ce graphique, c'est la très légère détérioration de la valeur du Royaume-Uni, pris dans la gestion véritablement chaotique de son Brexit et qui tient la politique européenne en otage depuis plusieurs mois. Tout ce que je peux faire à ce stade, c'est envoyer un message au Parlement britannique. L'auteur nord-irlandais C.S. Lewis aurait dit : Vous ne pouvez pas revenir en arrière et changer le début, mais vous pouvez reprendre de là où vous êtes et changer la fin. Les parlementaires l’entendront peut-être. Le reste de l'Europe les en remerciera.

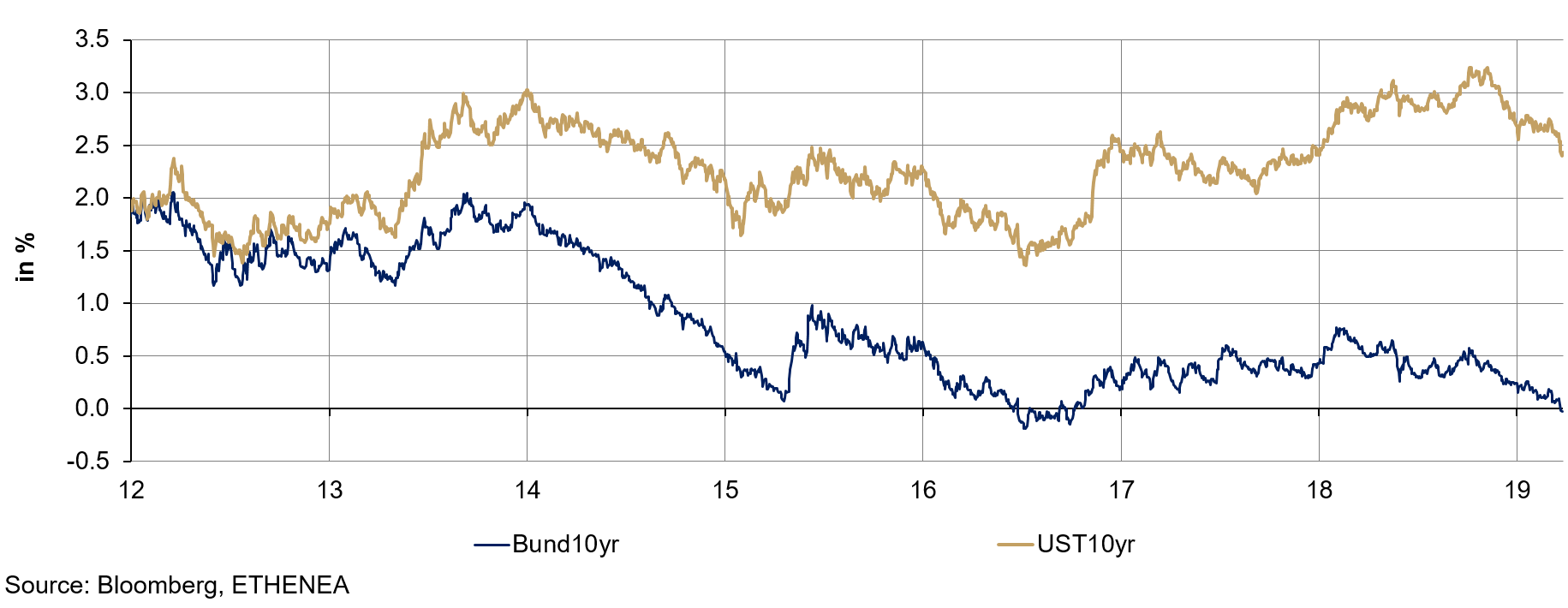

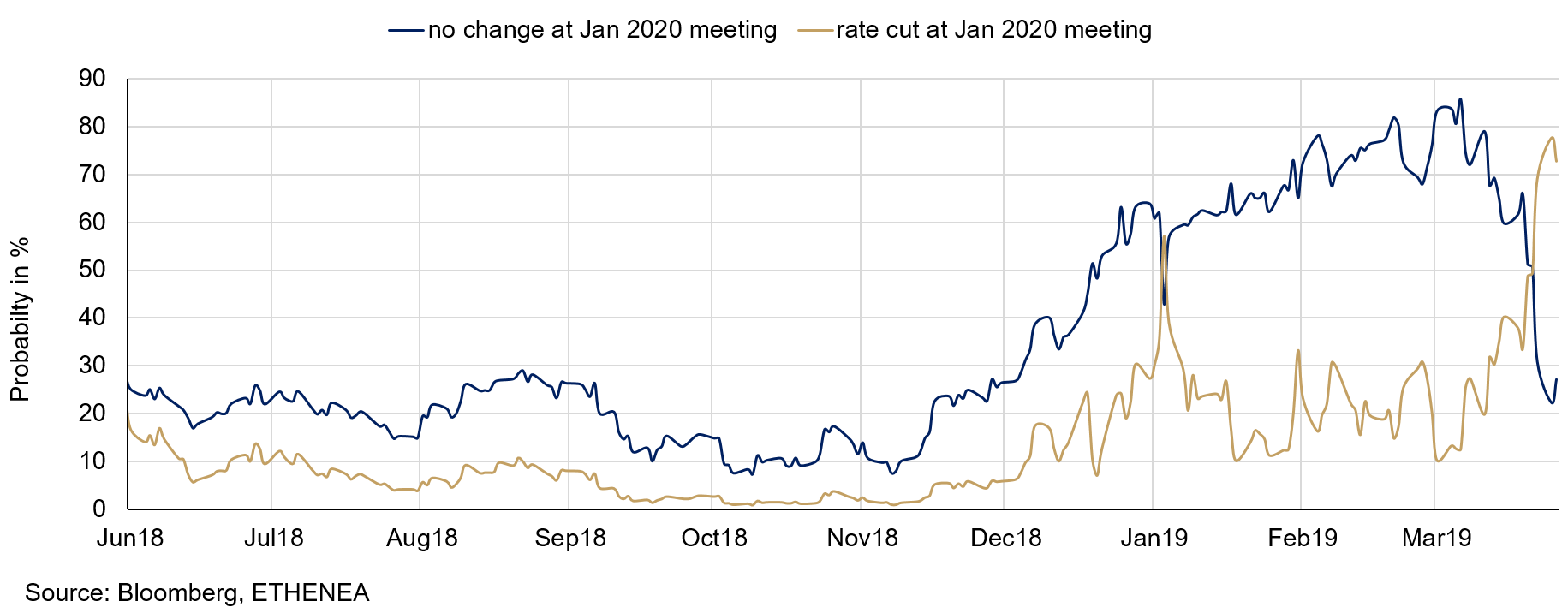

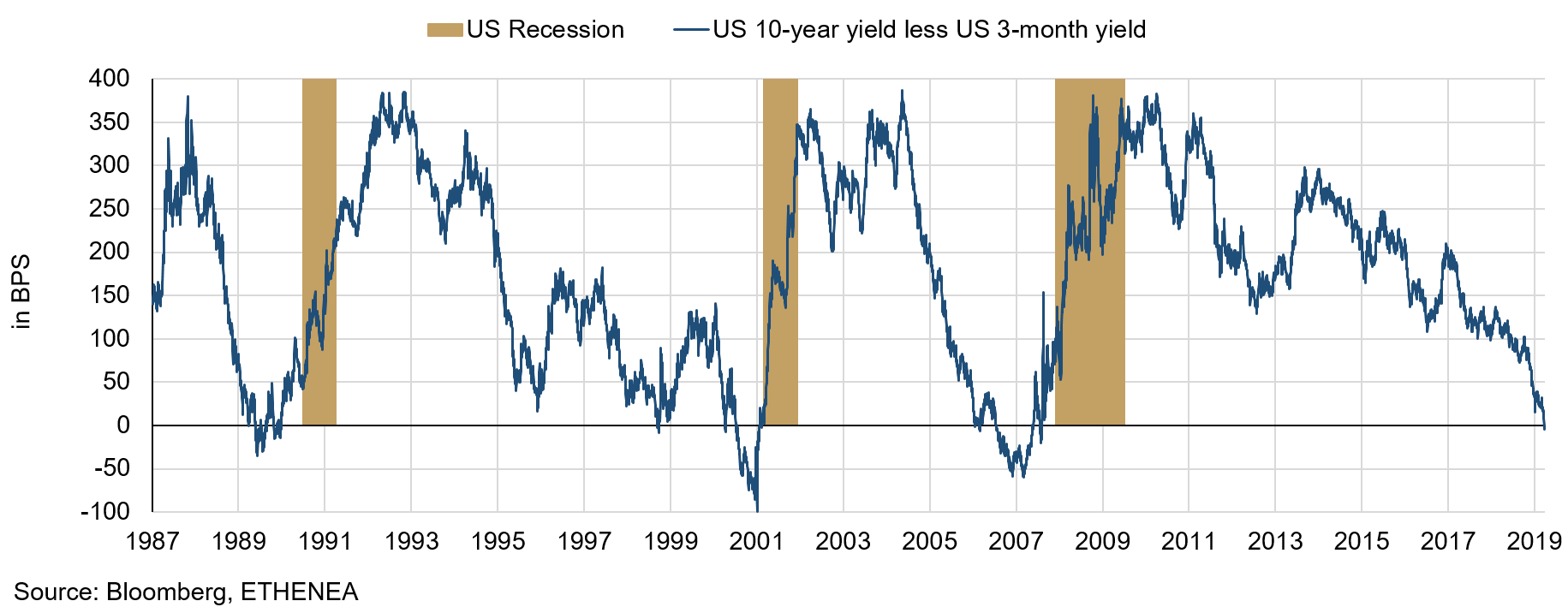

Un autre indicateur économique pour l’évaluation future des marchés est aussi le niveau de rendement du Bund et des Bonds du Trésor à 10 ans (voir graphique 3). Le vendredi 22 mars 2019, le Bund à 10 ans a évolué en territoire négatif pour la première fois depuis 2016. Cela peut être dû non seulement à l'anticipation par les marchés d’une faiblesse économique à venir, mais aussi à la crainte d'un chaos possible si un Brexit désordonné se confirme le 12 avril 2019. Le rendement de l'emprunt d'Etat américain à 10 ans est ainsi également tombé en dessous de 2,5 %. Ce niveau en soi n'est pas si significatif. Ce qui a toutefois choqué les acteurs du marché, c'est le fait que, pour la première fois depuis 2006, la courbe des rendements aux États-Unis s'est inversée entre le rendement à 3 mois et le rendement à 10 ans (cf. graphique 5). Les six dernières récessions aux États-Unis ont toujours été annoncées de 12 à 18 mois à l'avance par une inversion de la courbe des taux. A cet égard, la réaction du marché a été compréhensible dans sa réévaluation de l'évolution future des taux directeurs de la Réserve fédérale américaine (cf. graphique 4). Après l'inversion de la courbe, le marché (calculé à partir des futures sur les taux d'intérêt américains) a sensiblement augmenté la probabilité d'une baisse des taux d'intérêt par la Réserve fédérale américaine lors de sa réunion prévue fin janvier 2020 d'un peu moins de 50 % à près de 80 %, alors que la probabilité de ne pas voir les taux d'intérêt changer diminuait en même temps.

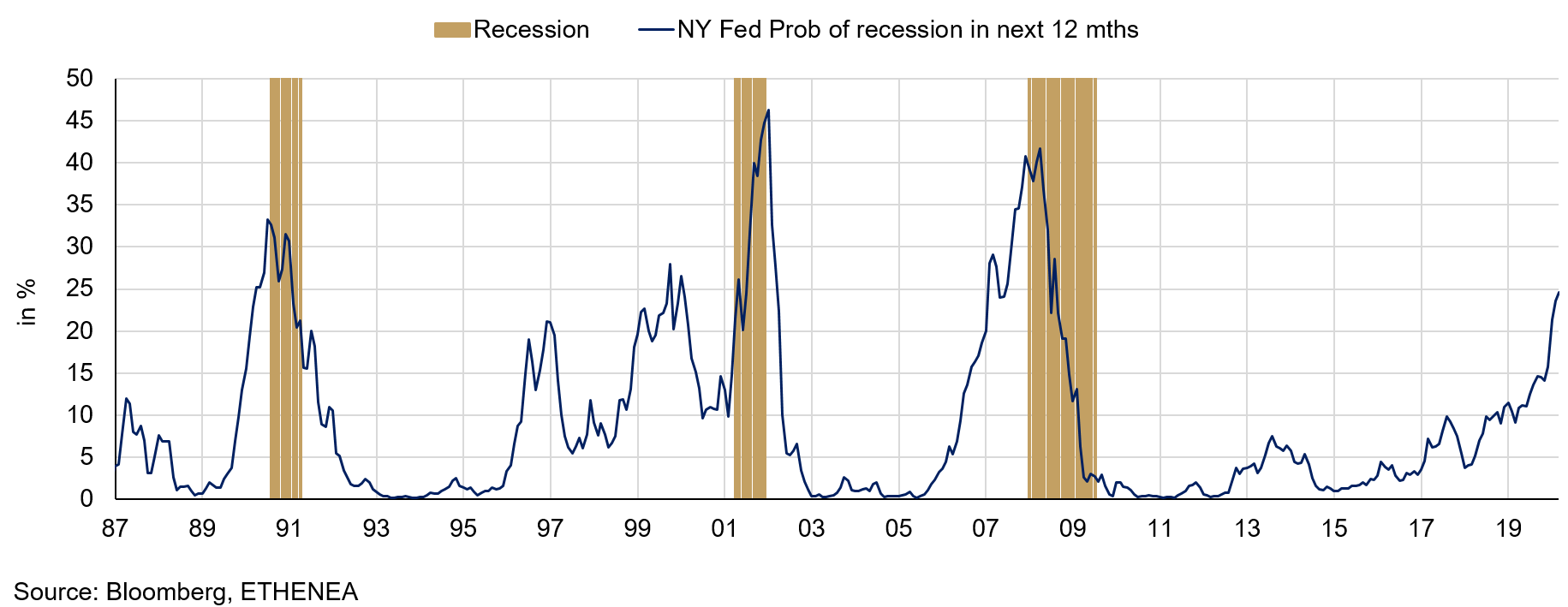

La probabilité largement reconnue d'une récession au cours de l'année à venir, calculée par la Réserve fédérale de New York, est également en hausse constante (voir graphique 6). Encore un autre indice.

En ce moment, il est important de prendre quelques distances par rapport à la tendance. Les indications susmentionnées indiquent à l'unisson une récession aux États-Unis à partir des 12 prochains mois et donc certainement aussi dans l'ensemble du monde développé. Toutefois, cela ne signifie pas nécessairement que cela se produira. Nous travaillons avec des probabilités et non avec un processus déterministe ! Il est tout à fait possible qu'un atterrissage en douceur, c'est-à-dire un ralentissement progressif sans récession ultérieure, puisse être provoqué par une action intelligente à l’aide de mesures monétaires et budgétaires. Cependant, cela nécessite une bonne collaboration . Cela a bien fonctionné pendant la crise des marchés financiers et peut fonctionner à nouveau. Après tout, personne n’a d’intérêt à ce qu'une récession se produise réellement – ni les gouvernements ni les banques centrales.

Nous nous en tenons donc à notre opinion, formulée à plusieurs reprises récemment, selon laquelle nous constatons un affaiblissement et considérons également que nous n’avons pas encore nécessairement vu les pires données économiques. Cependant, nous faisons confiance à la compétence des acteurs responsables pour éviter une véritable récession. Jusqu'à ce que cette opinion redevienne majoritaire, on peut et on doit se tenir en marge du «troupeau».