Le marché financier ne semble pour le moment pas prendre au sérieux la possibilité d’annulation du Brexit.

Quand le vin est tiré, il faut le boire! Ou peut-être pas? Peut-on arrêter le Brexit? Actuellement, la Cour de justice de l’Union européenne (CJUE) examine si l’application de l’article 50 peut être annulée et si oui, comment. Maintenant que les négociations sur la sortie du Royaume-Uni ont été finalisées et approuvées par les 27 autres pays membres au dernier sommet de l’Union européenne, Theresa May a un problème. Le deal doit encore être ratifié par le Parlement britannique. Or, au moment d’écrire ces lignes, il semble plus que probable que le gouvernement de Theresa May n’obtiendra pas gain de cause face à la levée de boucliers provoquée par les accords négociés qui lient le Royaume-Uni à l’UE pour une longue période et ce, sans que le pays n’ait son mot à dire. Même le ministre des Finances britannique a jugé que le Royaume-Uni ferait mieux de rester dans l’UE. La CJUE doit clarifier si c’est encore possible. Si le deal était rejeté par le Parlement et que la CJUE rendait un avis défavorable, nous serions confrontés à un Brexit «dur» aux conséquences catastrophiques non seulement pour l’île, mais également pour l’UE tout entière.

Reste à voir si la situation sera réellement aussi dramatique que l’entend la dernière étude de la banque centrale britannique, la Bank of England. Dans le scénario extrême d’un Brexit «dur» hors cadre, la BoE anticipe un effondrement de la performance économique nationale de 8% dès la première année. Toujours selon elle, les prix de l’immobilier chuteraient de 30% pour les logements et de près de 50% sur le segment commercial, tandis que la livre britannique perdrait 25% de sa valeur. Le tout, sur fond d’explosion des prix à la consommation avec une inflation à 6,5%. Reste à espérer que ce scénario ne se réalisera pas, de près comme de loin. Mais si la CJUE rend un avis positif, on peut espérer qu'un second référendum sera organisé et que le 29 mars 2019 sera juste un jour comme un autre. Dans ce cas, nous aurions connu «beaucoup de bruit pour rien», et les deux dernières années ne seraient plus qu'un mauvais rêve.

.png)

.png)

.png)

.png)

Toutefois, le marché financier ne semble pas prendre au sérieux la possibilité d’annulation du Brexit. La prime de CDS est orientée à la hausse (cf. graphique 1), mais reste à un niveau faible (35 pb), ce qui correspond à une probabilité de défaut d’à peine 3 %. À titre de comparaison, la prime pour l’Italie s’établit à 250 pb, soit une probabilité de défaut de 20 %. Le marché semble davantage préoccupé par l’inflation à plus long terme. Le différentiel de rendement entre les emprunts britanniques à 30 et 10 ans actuels (cf. graphique 2) a fortement augmenté après le retour de Theresa May à Westminster, accord en poche. Manifestement, rares sont ceux qui croient que le deal emportera l’adhésion du Parlement. En revanche, la livre sterling reste stable (cf. graphique 3). Au niveau du marché immobilier, on note un certain ralentissement, mais la région de Londres semble être la seule à connaître une forte baisse du prix des logements (cf. graphique 4). Après des années de hausse à deux chiffres, le marché immobilier londonien peut toutefois se permettre de décélérer sans que cela n’entraîne une vague de panique.

Dans tous les cas, les jours et semaines à venir seront décisifs. On ne peut que souhaiter aux Britanniques de garder la tête froide et de faire preuve de discernement s'ils devaient être amenés à se prononcer une nouvelle fois. En tout cas, ils seraient les bienvenus pour ma part.

.png)

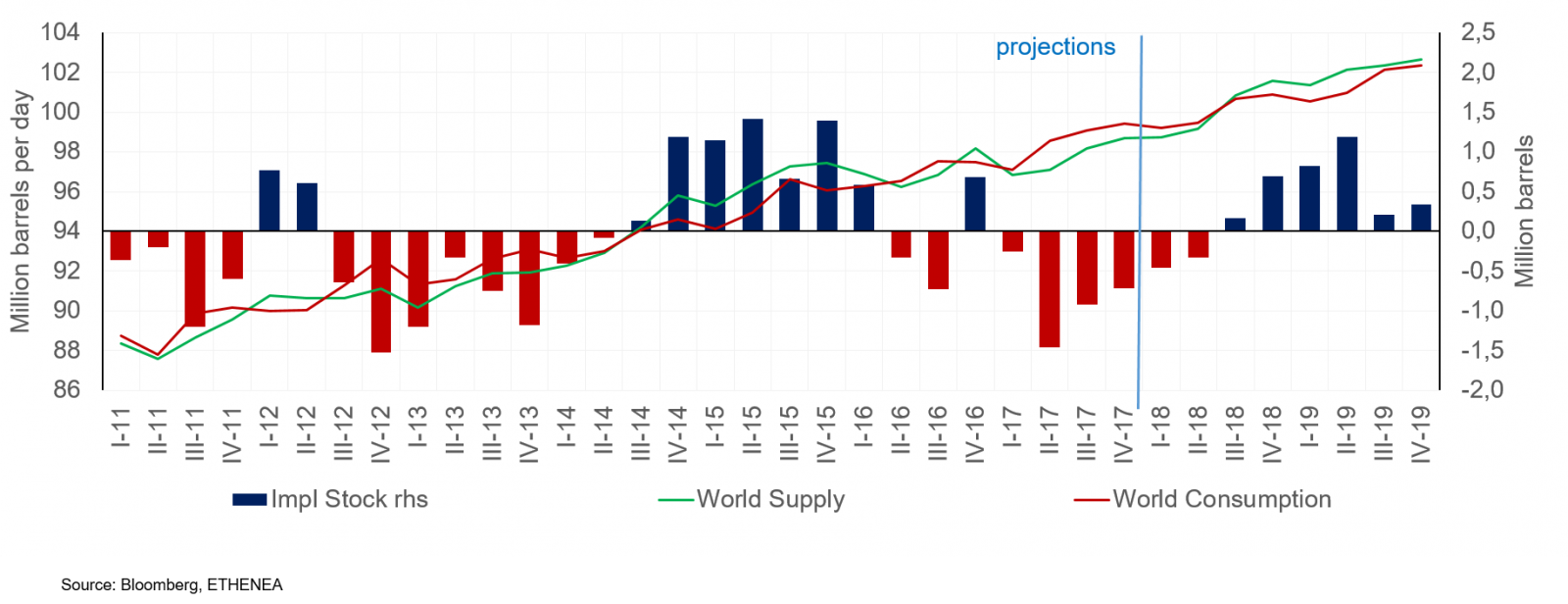

Autre sujet qui s’inscrit dans la droite ligne de notre dernier Commentaire de marché Fin de siècle: le pétrole brut. Bien que Donald Trump ait jugé dans un tweet que la baisse des prix de l’or noir était favorable à l’économie et s’en attribue tout le mérite, ce mouvement est généralement un signe de faiblesse conjoncturelle. Le graphique 5 montre l’évolution des prix du pétrole brut WTI et d’un indice de métaux industriels. On note que malgré la chute particulièrement spectaculaire de l’or noir (-35%), les métaux industriels se sont également inscrits en forte baisse (-22%), ce qui augure véritablement un ralentissement de la demande et viendrait étayer la thèse de notre dernier Commentaire de marché, à savoir que nous sommes à l’orée d’une phase de décélération de l’économie mondiale. L’office de l’énergie américain prévoit également un recul de la demande de pétrole brut pour 2019 (cf. graphique 6). Peut-être devrait-il informer son propre Président de la situation.

Dans ce contexte, la déclaration du président de la Réserve fédérale Jerome Powell sur les taux directeurs qui seraient déjà proches de la zone «neutre» revêt aussi un tout autre sens. Les anticipations d’inflation baissent, et donc peut-être aussi la nécessité pour la Fed d’intervenir au niveau de ses taux. De ce côté de l’Atlantique, reste à espérer que la Banque centrale européenne prenne acte du fait que la fenêtre de relèvement des taux dans la zone euro pourrait bientôt se refermer. En revanche, les marchés financiers n’attendent pas de hausse des taux avant la fin 2019. Nous craignons qu’ils n’aient raison.

Dans ce contexte, les obligations peuvent à nouveau dégager des rendements positifs. À plus de 3%, le taux d’intérêt des bons du Trésor américain à 10 ans semble redevenir intéressant. Il faut observer le marché de très près pour voir si le ralentissement macroéconomique se poursuit, voire se renforce, ou s’il ne s’agit que d'un fléchissement temporaire. Si le Brexit devait se réaliser en dehors de tout cadre, ce que l’on ne peut exclure malgré toute la bonne volonté du monde, la croissance de la zone euro en pâtira. Pour l’heure, il ne nous reste qu’à «croiser les doigts»!