La BCE examinera cette semaine si l’inflation en zone euro a fait des progrès suffisants vers sa cible de moyen terme.

D’un côté, l’inflation anticipée s’est un peu redressée ces derniers temps, ce qui exclut une large extension du QE. De l’autre, la balance des risques macro s’est déplacée du côté négatif, ce qui exclut, pensons-nous, un arrêt total du QE en septembre. Il n’est pas certain que Mario Draghi lève toute ambiguïté sur la date de fin du QE. Les principes de patience et de prudence ne seront pas abandonnés ce jeudi.

L’intérêt des opérateurs de marchés pour la prochaine réunion de la BCE s’est accru la semaine passée après un discours de Peter Praet, indiquant que «le Conseil des Gouverneurs aurait à évaluer si les progrès réalisés jusqu'ici ont été suffisants pour justifier un arrêt progressif des achats nets d’actifs». L’élément de surprise tient au locuteur, à la date de son discours, aux circonstances environnantes, beaucoup plus qu’au fond du propos.

- Locuteur – En sa qualité d’économiste en chef, M. Praet intervient à chaque réunion du Conseil avec un exposé de la situation économique et fait les propositions de politique monétaire qui seront ensuite débattues. Ses vues sont plus intéressantes que celles du président de la Bundesbank, même si le marché fait grand cas des propos de ce dernier. Dans le débat monétaire, Jens Weidmann est une sorte de pendule arrêtée dans un fuseau horaire qui n’est pas celui de la zone euro. En 2012, il s’était opposé (seul) à ce que la BCE fasse tout son possible pour sauver l’euro. Six ans plus tard, il est sur la même position. (Et dire qu’on nous le promet comme successeur de Draghi!)

- Date – M. Praet a prononcé son discours juste au moment où allait s’ouvrir la période de silence qui précède chaque réunion du Conseil. C’était l’ultime chance de réaligner les anticipations de marché. Ce discours a eu pour conséquence (sinon pour but) d’alléger la pression qui pèsera sur Mario Draghi lors de sa conférence de presse. Puisque le marché a interprété le discours de Praet comme un signal (modérément) «hawkish», le président de la BCE pourrait se payer le luxe de temporiser quelque peu.

- Circonstances – A cause de l’incertitude entourant la formation du gouvernement italien, la zone euro a vécu pendant quelques jours des turbulences qu’on n’avait plus connues depuis 2011-2012. Beaucoup d’observateurs ont pu croire que la BCE préférerait différer le débat sur l’arrêt des achats d’actifs. Le message de M. Praet est que le débat monétaire n’est pas confisqué par la question italienne, aussi épineuse soit-elle pour la BCE.

Quant au fond du propos, M. Praet n’a fait que rappeler les critères d’évaluation des progrès de l’inflation, tels qu’ils ont été établis il y a un an et demi par Mario Draghi lui-même, et sans cesse répétés depuis. Primo, le staff de la BCE doit anticiper une convergence de l’inflation de la zone euro vers sa cible (un niveau proche de 2% mais un peu inférieur) à un horizon de moyen terme. Secundo, la BCE doit être suffisamment confiante dans la réalisation de cet objectif au vu des différents risques. Enfin, elle doit juger que cette convergence ne dépend pas du maintien de la politique actuelle, notamment en matière d’achats d’actifs; elle doit être auto-entretenue.

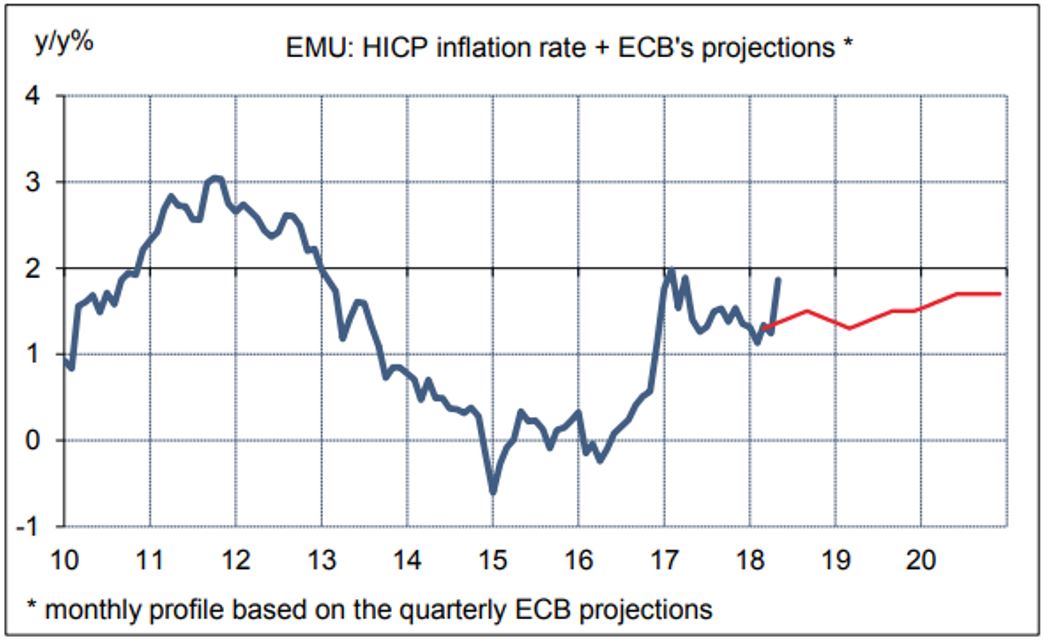

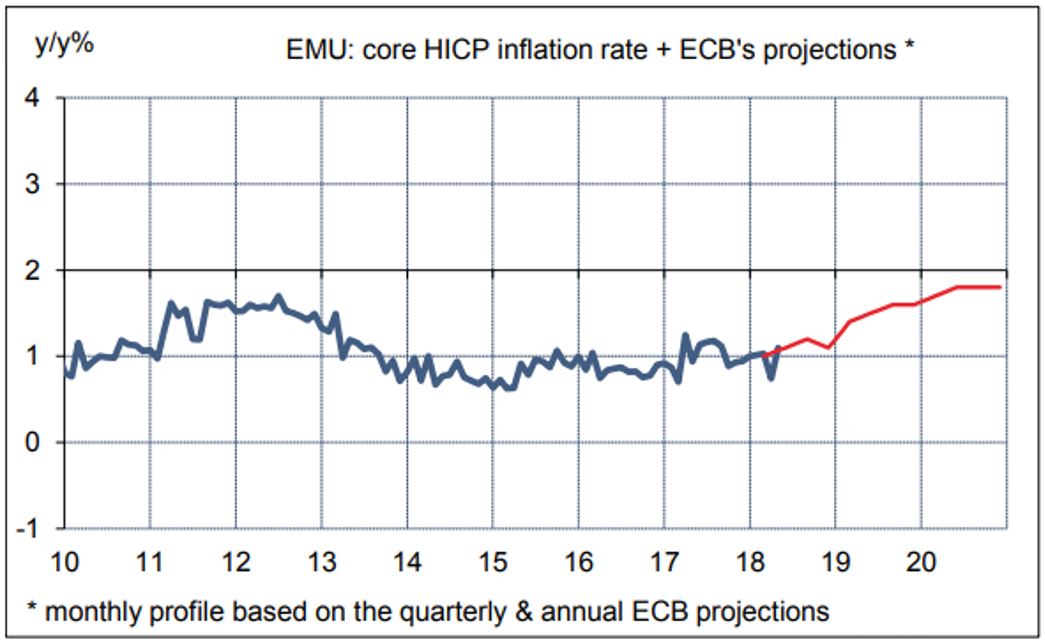

La cible d’inflation de la BCE porte sur l’indice des prix total, et non sur un indice sous-jacent, excluant par exemple les prix de l’énergie. En période de tension des prix du pétrole, comme aujourd’hui, les deux indices peuvent s’écarter mais comme l’horizon pertinent est le moyen terme, ces écarts sont amenés à disparaître. Le bond récent de l’inflation à 1.9% sur un an – suivi du franchissement probable du seuil des 2% durant l’été – n’est pas en soi un critère suffisant pour conclure que les progrès de l’inflation vers sa cible sont suffisants.

En mars dernier, le staff de la BCE affichait déjà un profil d’inflation respectant le critère de convergence à moyen terme (voir les courbes rouges dans les graphes ci-dessous). Dans l’intervalle, les variations des prix du pétrole (plus haut) et de l’euro (plus bas) ont dû modifier l’horizon immédiat, mais à la fin de la période de prévision, les trajectoires ne sont sans doute pas très différentes aujourd’hui. Le discours de M. Praet suggère que la confiance de la BCE est plus forte qu’il y a quelques mois. Somme toute, même si l’activité et le climat des affaires se sont tassés en début d’année, le scénario de croissance n’est pas remis en question. Le chômage continue de baisser, ce qui doit aider au redressement des gains salariaux. Plusieurs officiels ont ainsi noté la remontée de l’indice des salaires négociés en zone euro. Au premier trimestre 2018, sa hausse est de 1,9% sur un an, contre 1,4% au point bas du cycle en 2016 (Rappel: le dernier point haut était de 3,7% au T4 2008).

D’après l’enquête de la BCE auprès des prévisionnistes professionnels, le point bas des anticipations d’inflation à moyen-long terme a été franchi en 2015. Ces anticipations se sont redressées depuis et sont désormais majoritairement en ligne avec l’objectif. A un horizon où l’on peut présumer que la normalisation de la politique monétaire aura débuté (2020) ou sera presque achevée (2022), le redressement de l’inflation anticipée est un peu plus affermi – ou auto-entretenu pour reprendre les termes de la BCE – au deuxième trimestre 2018 qu’il y a encore quelques trimestres.

En somme, on pourrait résumer ce débat un peu abscons sur les critères d’inflation de la BCE en quelques mots: peut mieux faire! L’inflation va dans la bonne direction du point de vue de la BCE, mais la balance des risques économiques s’est dégradée ces derniers mois. Pratiquement, cela devrait éliminer deux options extrêmes: celle d’un arrêt total des achats nets d’actifs à la fin septembre 2018 et celle d’une extension du QE sur une bonne partie de 2019. Le scénario d’une fin progressive du QE sur quelques mois est à privilégier, mais il n’est pas certain pour autant que le Conseil fixe dès cette semaine une date terminale. Une certaine ambiguïté constructive peut être utile selon la tournure des événements économiques et financiers, voire politiques, du second semestre 2018.

Un point que le Conseil n’est pas censé débattre est la deuxième phase de la séquence de normalisation (la première est l’arrêt des achats nets d’actifs), à savoir l’ajustement des taux directeurs. Les membres du Conseil des gouverneurs et Mario Draghi lui-même ont souvent dit qu’il y aurait un certain temps entre ces deux phases. Le gouverneur de la Banque de France évoquait récemment une durée d’au moins quelques trimestres, ce qui porterait au plus tôt la fin de la politique de taux négatifs au second semestre 2019. Quant à la troisième phase, à savoir la modification de la politique de réinvestissement des actifs, elle est encore plus tardive. Même si la BCE stoppe ses achats à la fin 2018, elle sera encore présente sur les marchés de taux via ses réinvestissements. Le délai se compte là sans doute en années.