En matière de chiffre d’affaires par employé, le commerce de détail, l’hôtellerie, la restauration et les pièces détachées automobiles sont les secteurs les plus exposés aux pressions sur les marges.

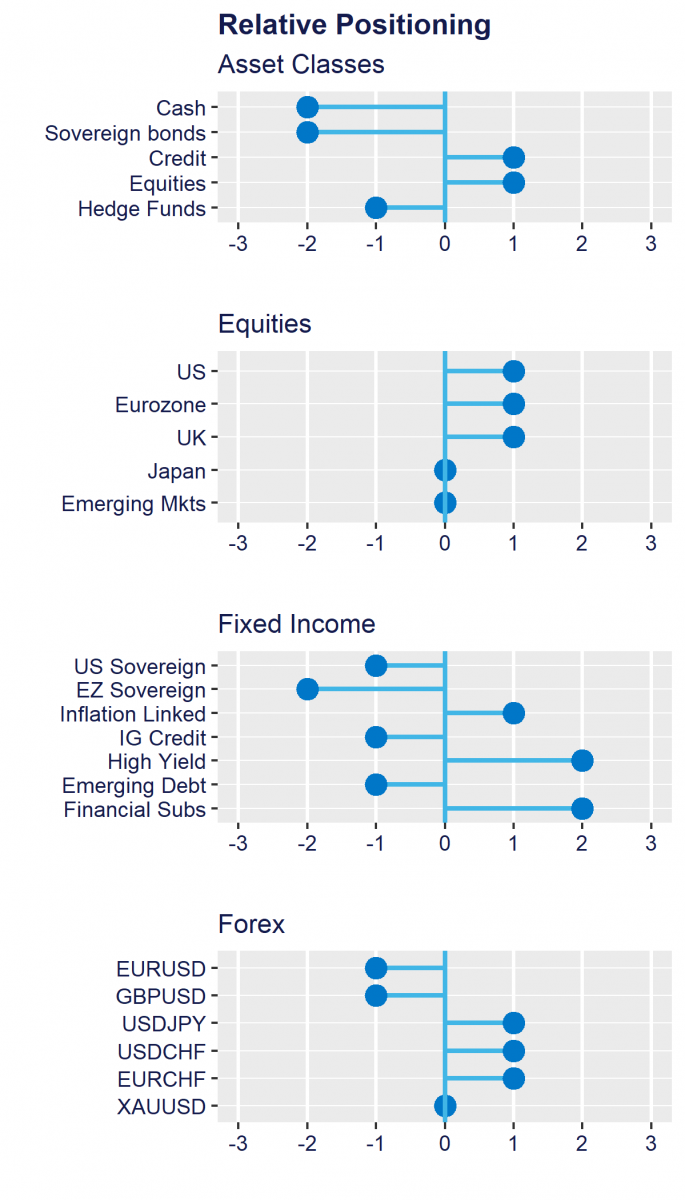

- Maintien d’une position sous-pondérée en matière de duration

- Rester long en USD par rapport à des devises fragiles et cycliques

- Prédilection pour les hedge funds «non corrélés»

Dans le contexte actuel d’inflation, nous nous concentrons sur le pouvoir de fixation des prix, car il est essentiel pour maintenir les marges. La croissance des salaires est donc un facteur important et, dans cette perspective, l’intensité du travail des entreprises est primordiale. Notre recherche montre qu’en matière de chiffre d’affaires par employé, le commerce de détail, l’hôtellerie, la restauration et les pièces détachées automobiles sont les secteurs les plus exposés aux pressions sur les marges.

Les valeurs cycliques ont été significativement réévalués au troisième trimestre, probablement en raison des craintes engendrées par le variant delta de la Covid. Toutefois, nous pensons que les secteurs des financières, des matériaux et de l’industrie rattraperont leur retard à court terme grâce au rebond éventuel de l’activité économique chinoise et à la poursuite de la hausse des rendements au sein des MD, ce qui devrait favoriser la surperformance des actions «value» et des valeurs cycliques.

Grâce à la croissance impressionnante des BPA à l’échelle mondiale, la valorisation des actions a diminué par rapport aux récents niveaux record, ce qui a permis d’atténuer la pression. Compte tenu de l’effet de base de 2021, la croissance des bénéfices prévue pour 2022 a été revue à la baisse pour toutes les régions (États-Unis 9,5%, Europe 7,4%, Japon 10,9%, ME 6,1%). Les actions restent plus attrayantes que les obligations en termes de primes de risque, mais c’est encore plus vrai en Europe qu’aux États-Unis.

Les arguments en faveur des actions européennes sont convaincants, compte tenu des valorisations absolues et relatives (voir le graphique ci-dessous). Selon notre analyse, les marchés les plus sous valorisés d’Europe, comme l’Italie (FTSE/MIB), semblent intéressants pour miser sur la reprise du pari de la reflation.

.png)

La confiance des investisseurs est revenue à un niveau neutre, après une période de grande complaisance, voire d’euphorie. Les données techniques à long terme de la plupart des marchés développés affichent des tendances haussières, mais le rétrécissement de la dispersion pourrait devenir un problème s’il continue à s’éroder. L’Europe a finalement cassé sa résistance qui dure depuis 20 ans, tandis que les marchés émergents ont enregistré une fausse rupture et pourraient être à la traîne des MD dans les mois à venir. Les rendements américains sont essentiels pour déterminer la performance des thèmes tels que le thème «value» par rapport au thème «croissance» et les petites capitalisations par rapport aux grandes capitalisations.

En matière de construction de portefeuille, nous continuons à privilégier une stratégie de type «barbell» entre les entreprises à croissance séculaire et les actions «deep value». Nous prévoyons une hausse de 10,5% du STOXX Europe 600 et de 6,5% du S&P500 au cours des douze prochains mois.

Alors que la crise de la COVID s’estompe et que la croissance économique devient plus robuste, les banques centrales s’inquiètent de plus en plus des pressions inflationnistes et souhaitent réduire l’énorme quantité de liquidités injectées sur les marchés. Lors de la dernière réunion du FOMC, les membres de la Fed ont délivré un message plutôt hawkish, le nouveau graphique à points dit «dot plot» indiquant déjà une hausse des taux en 2022, et une accélération par la suite. En outre, une réduction progressive des achats d’actifs devrait être officiellement annoncée en novembre, et elle pourrait s’achever dès la mi-2022. Plusieurs banques centrales ont déjà commencé à relever leurs taux, c’est le cas de la Banque centrale de Norvège. D’autres banques centrales ont annoncé des hausses de taux à venir cette année, comme la Banque d’Angleterre. Cela marque le début d’un nouveau «régime» moins accommodant, avec moins de largesses et un durcissement des conditions financières, ce qui pourrait accroître la volatilité des actifs. Un exercice périlleux qui nécessite prudence et communication habile de la part des autorités monétaires afin d’éviter toute réaction désordonnée des marchés.

Les rendements des principaux titres d’État ont nettement augmenté sous la double menace de la réduction de la liquidité et de la hausse des pressions inflationnistes, et nous pensons qu’ils ont encore un certain potentiel de hausse, ce qui justifie notre sous-pondération de la duration sur les taux pour le moment. Nous maintenons néanmoins notre exposition à l’extrémité longue de la courbe américaine (segment 20+), car nous trouvons le rendement proche de 2,2% attrayant compte tenu de nos prévisions d’un aplatissement progressif de la courbe, la Fed s’engageant lentement vers un resserrement de sa politique monétaire. En outre, il représente un bon facteur de diversification des risques dans un portefeuille.

Les obligations indexées sur l’inflation envisageons de passer à une exposition plus courte en matière de duration dans cet espace, mais nous voulons conserver notre position sur ces titres comme couverture contre les pressions inflationnistes durables qui pourraient s’avérer moins transitoires que prévu.

Sur le crédit, le retrait progressif des liquidités provenant des banques centrales n’est généralement pas une bonne nouvelle pour les émetteurs les moins bien notés et cela devrait accroître la volatilité et donc les primes de risque. La prudence est donc de mise. Néanmoins, les fondamentaux des entreprises restent solides et le contexte économique sous-jacent est favorable. Nous considérons qu’il y a encore de la valeur au sein des obligations à haut rendement, notamment par rapport à celles de qualité dites «Investment grade» (prime de spread et duration plus courte). Nous maintenons une surpondération sur le secteur, mais en privilégiant une duration faible. Nous privilégions les prêts seniors qui ont un coupon flottant et dont les spreads sont plus généreux que ceux des obligations. Comme nous l’avons mentionné, les obligations d’entreprises de qualité offrent peu de valeur: elles évoluent en tandem avec les obligations d’État, ont des spreads chers/des rendements faibles, et présentent un certain risque de duration. Nous restons donc sous-pondérés et préférons certaines poches à bêta plus élevé sur le crédit.

Un cocktail toxique de rendements américains plus élevés, un dollar plus fort et des défis fondamentaux dans de nombreux pays menacent les marchés émergents. La hausse des prix des matières premières est favorable aux exportateurs, mais elle crée également des pressions inflationnistes qui poussent certaines banques centrales de pays émergents à resserrer leurs taux. Le durcissement réglementaire en Chine n’aide manifestement pas (voir le graphique ci-dessous), et il faut s’attendre à un impact sur la croissance du pays. Nous pensons que les risques des marchés émergents se sont détériorés et nous avons ainsi réduit notre exposition à «sous-pondérer», préférant d’autres segments de marchés à bêta élevé tels que les obligations à haut rendement ou les obligations financières subordonnées. Ces dernières restent notre choix de prédilection – les AT1 en particulier. Le secteur financier bénéficie de la hausse des rendements, ce qui apporte une certaine décorrélation aux portefeuilles de crédit. Les banques ont affiché de bons résultats cette année et leurs fondamentaux en matière de crédit sont solides. Le portage reste attrayant malgré le resserrement marqué des spreads cette année; nous trouvons que le rapport rendement/risque reste bon.

.png)

Depuis le revirement de la Fed en juin, l’indice du dollar a progressé de manière substantielle, le marché commençant à anticiper une hausse des taux à court terme. Notre prévision d’un rebond tactique du dollar au troisième trimestre s’est avérée correcte, le billet vert ayant progressé par rapport à l’ensemble des devises des pays du G10 (DXY +1,5%), bien qu’avec une dispersion élevée résultant de situations idiosyncratiques. Nous observons la forte influence des rendements à court terme sur les taux de change du G10 et concluons que les prévisions relatives en matière de politique monétaire sont essentielles dans le contexte actuel d’après-crise. Le billet vert a également trouvé un soutien dans le ralentissement de la dynamique macroéconomique mondiale, et nous pensons que ces deux facteurs resteront clés au quatrième trimestre.

Le durcissement inattendu du ton de la Fed lors de la réunion du FOMC au mois de septembre n’a entraîné qu’une réaction modérée du dollar. Selon notre analyse, cela montre un certain scepticisme quant à la capacité de la Fed à respecter la trajectoire de politique monétaire qu’elle a annoncée. Nous pensons donc que le dollar n’est pas encore pleinement valorisé et que la Fed dispose d’une grande marge de manœuvre pour continuer à exercer une pression haussière sur les taux d’intérêt à court terme, ce qui soutiendrait le dollar par rapport aux devises à faible rendement comme le CHF, le JPY et l’EUR.

Depuis l’été, les prévisions de croissance relative du PIB ont évolué en faveur de l’euro, mais n’ont pas réussi à soutenir l’EUR/USD, qui est passé sous la barre des 1,21 qui prévalait lorsque les prévisions de croissance de la zone euro et des États-Unis étaient au plus bas. Nous pensons que la raison en est que le dollar est plus sensible à la croissance mondiale dans le contexte actuel. Les données macroéconomiques montrent que nous avons déjà dépassé le pic de croissance mondiale de l’après-crise et que celui-ci est désormais revu à la baisse (voir le graphique ci-dessous). Le dollar pourrait également bénéficier de nouvelles baisses de la croissance chinoise à la suite de la situation d’Evergrande et d’une augmentation des risques liés à la réglementation politique. Dans ce contexte, nous nous attendons à ce que le dollar s’en sorte bien, soutenu par son comportement anticyclique, et notamment par rapport aux monnaies cycliques fragiles comme l’AUD et la SEK.

Les spéculateurs ont réduit leurs importantes positions longues sur l’EUR/USD et ne sont maintenant que marginalement longs sur le USD. Il est intéressant de noter que le marché des changes est globalement court sur les devises cycliques (AUD, NZD, CAD, GBP), ainsi que sur les devises refuges (CHF, JPY), mais dans une moindre mesure. Il y a encore de grandes possibilités que les spéculateurs augmentent leurs expositions longues au USD, offrant ainsi un soutien potentiel clé au billet vert à moyen terme. En matière d’analyse technique, les arguments en faveur d’un dollar plus fort sont encore plus évidents, comme en témoigne la récente envolée de l’indice du dollar et de nombreuses paires du G10.

Bien que positives, les performances àhedge funds ont été plutôt médiocres au sein de toutes les grandes stratégies (+2,6% en moyenne annuelle sur les dix dernières années), surtout si on les compare aux actions mondiales (taux annuel supérieur à +13%). De même, à long terme, la plupart des stratégies de hedge funds ont montré une dépendance forte et stable vis-à-vis des actions mondiales, sans dépendance vis-à-vis des bons du Trésor mondiaux. Toutefois, la performance moyenne des hedge funds sur une période plus courte (les deux dernières années) s’élève à +6,8% en rythme annuel, malgré la correction de mars 2020. Cette bonne performance, notamment sur une base ajustée au risque, a attiré davantage d’investisseurs et les actifs gérés dans la catégorie des hedge funds ont atteint un nouveau record historique. Nous pensons que la plupart des investisseurs ont été attirés par cette bonne performance sans se rendre compte qu’elle était en grande partie due à la bonne performance des actions mondiales. Étrangement, au cours des deux dernières années, les rendements des hedge funds ont également été significativement corrélés aux bons du Trésor mondiaux, mais un examen plus approfondi montre que cette dépendance était significative lorsque les marchés obligataires étaient en hausse et insignifiante lorsque les marchés étaient en baisse.

Une simple analyse statistique nous permet de quantifier l’impact potentiel d’une correction des marchés boursiers sur la performance des stratégies avec des hedge funds. Une correction de 10% des actions mondiales devrait avoir un impact négatif moyen de 2,5%, l’impact potentiel le plus important étant celui de la stratégie «Equity Hedge» (-4,0%), suivie de «Macro/CTA» ( 2,5%), «Event-Driven» (-2,0%) et «Relative Value Arbitrage» (-1,0%).

Notre positionnement sur les hedge funds n’a pas changé: au sein de chaque stratégie, nous privilégions les hedge funds qui n’ont aucune corrélation avec les classes d’actifs traditionnelles et qui offrent de bons rendements ajustés au risque. C’est le moyen le plus efficace d’améliorer le ratio de Sharpe d’un portefeuille d’actifs diversifiés. L’univers des fonds répondant à ces deux critères est très limité.

Les facteurs ESG (Environnement, Social, Gouvernance) marquent une évolution qui a rapidement bouleversé la gestion d’actifs, principalement pour des raisons éthiques, philosophiques, de réputation, réglementaires, commerciales et économiques. Les grands gérants d’actifs traditionnels bien établis ont déjà adopté les critères ESG dans leurs processus d’investissement, et la pression est forte sur les hedge funds pour qu’ils suivent le mouvement. Nous sommes convaincus que le secteur des hedge funds rattrapera son retard en matière d’intégration ESG, d’autant plus que de nombreuses approches différentes sont en train d’être élaborées pour évaluer la notation ESG de tout type de véhicule d’investissement. L’ESG est devenu un nouveau style d’investissement, c’est-à-dire un facteur qui peut faire l’objet d’excès (bulle ou krach). C’est pourquoi, à l’avenir, nous privilégierons les hedge funds qui sont conscients de l’importance des facteurs ESG et qui sont agnostiques.