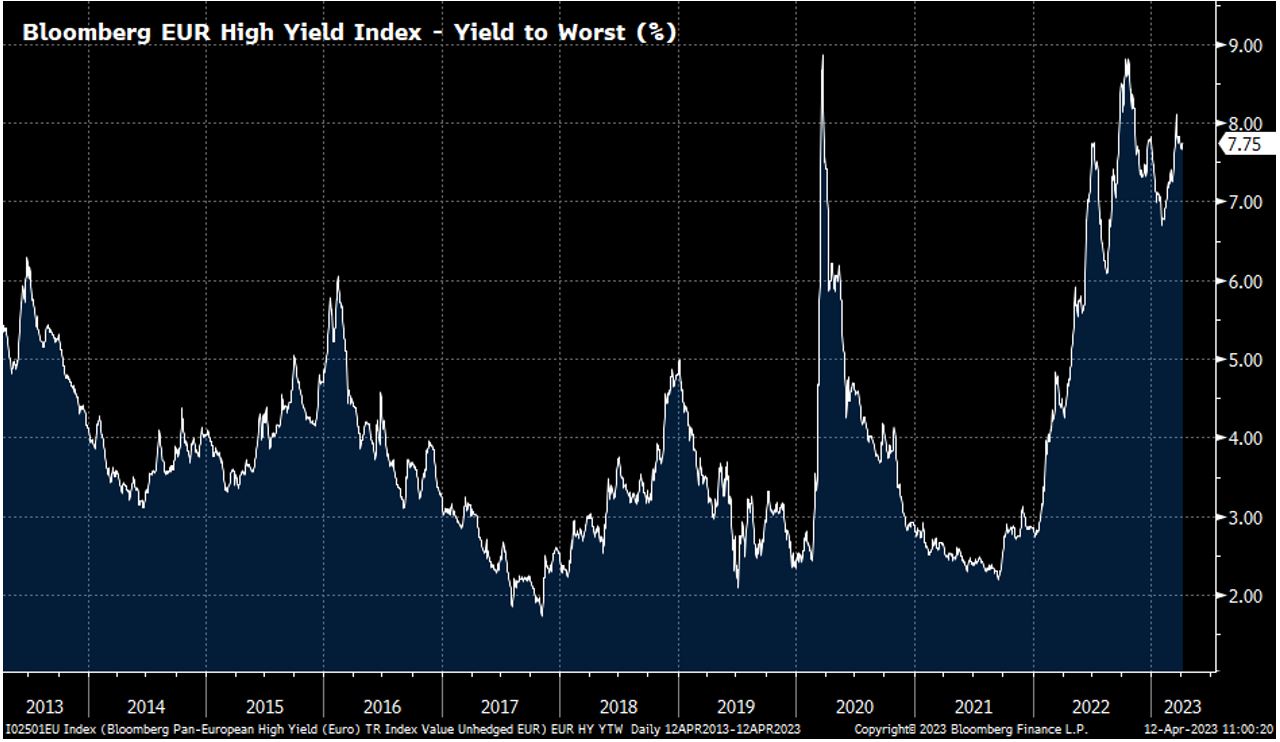

Les taux d’intérêt des obligations «high yield» en euros ont progressé de moins de 3% fin 2021 à près de 8% à ce jour. Il s’agit d’un niveau jamais atteint depuis 2012.

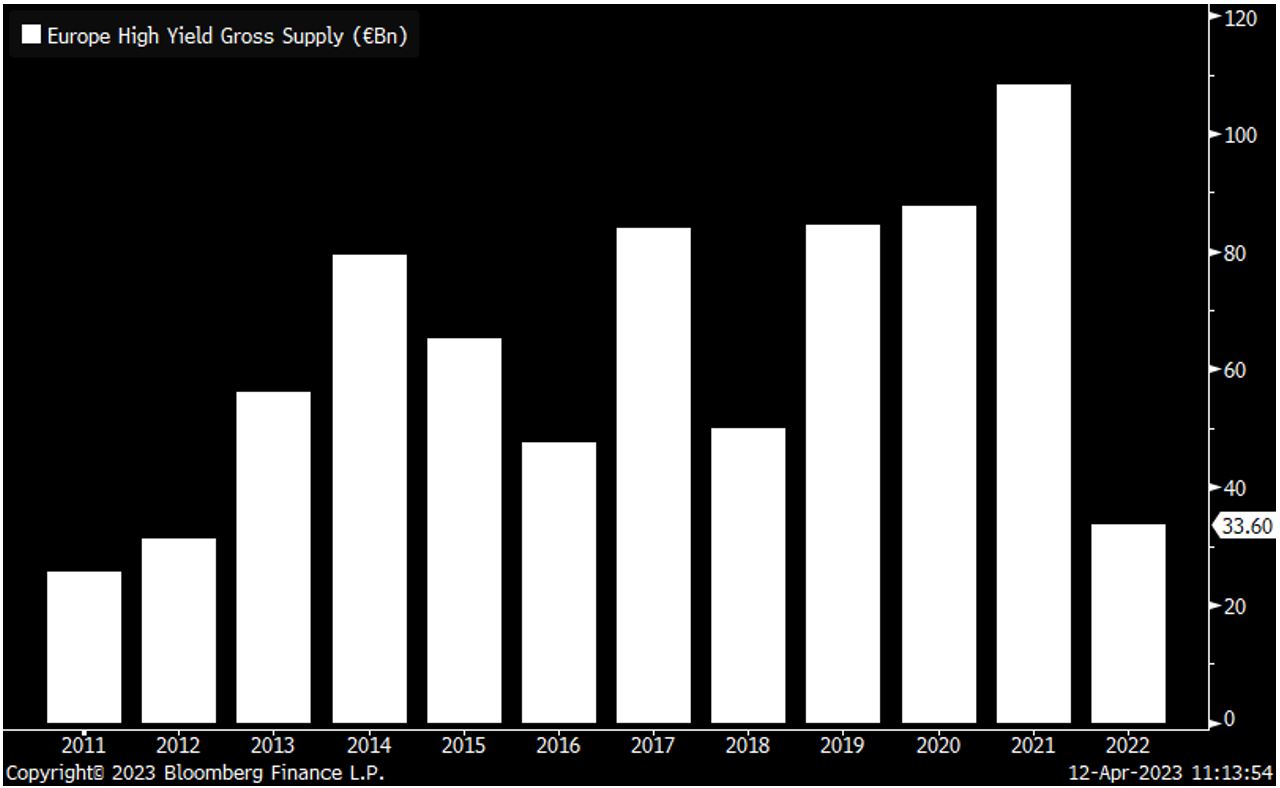

Après avoir connu une décennie faste, le marché du «high yield» est actuellement à l’arrêt avec un volume de nouvelles émissions en baisse de 73% depuis l’année dernière. Ce marché, dont la taille dépasse 2500 milliards de dollars, est constitué des obligations émises par des entreprises qui ont un risque de défaut élevé (ratings BB et inférieurs par les agences de notation). Selon toute vraisemblance, ces entreprises vont faire face à des difficultés de refinancement. Pourquoi sommes-nous dans une telle situation et que recommandons-nous?

Les causes sont doubles. D’une part, les besoins de refinancement étaient faibles ces derniers trimestres, les entreprises ayant profité de l’environnement de taux bas de la décennie précédente pour refinancer à l’avance leurs dettes ayant des échéances proches. D’autre part, les coûts de refinancement ont fortement augmenté. En effet, les taux d’intérêt sans risque ont fortement monté alors que les banques centrales cherchent activement à abaisser l’inflation. En Europe, le taux de référence du Bund Allemand à 5 ans, qui était encore négatif fin 2021, est passé à près de 2,25% à ce jour. Par ailleurs, les spreads de crédit (indicateur du risque de crédit pour les obligations) ont fortement progressé avec le ralentissement économique, l’aversion au risque entraîné par le conflit en Ukraine, ainsi que la fin des programmes de rachats d’actifs des grandes banques centrales. En Euro, les spreads se sont écartés de 3% à plus de 5% depuis fin 2021. Ainsi, les taux d’intérêt des obligations «high yield» en Euro (correspondant à la somme du taux d’intérêt sans risque + le spread de crédit) ont progressé, de moins de 3% fin 2021 à près de 8% à ce jour. Il s’agit d’un niveau jamais atteint depuis 2012, alors que la moyenne entre 2013 à 2021 était de seulement 3,75%.

Il faut savoir que les obligations sont généralement refinancées à maturité par l’émission de nouvelles obligations. Les conséquences pour les entreprises «high yield» sont donc importantes car le taux de refinancement est significativement plus élevé, voire non soutenable dans certains cas. Prenons l’exemple d’une entreprise dont le niveau d’endettement (ratio dette/EBITDA) est autour de 5 fois, ce qui correspond à un rating B par les agences de notation. Un financement à 8% signifie que les frais financiers représenteraient près de la moitié (40%) de son résultat opérationnel (EBITDA). Un niveau trop élevé sachant qu’une entreprise doit en parallèle continuer d’investir ses profits dans son activité (capex, acquisitions), verser des impôts sur ses profits, et rémunérer ses actionnaires (dividendes, rachats d’actions).

Les entreprises ont pu jusqu’à présent traverser cette période sans trop d’encombres, alors que les arrivées à échéance étaient limitées. Toutefois, les maturités vont s’accélérer à partir de 2024, avec une moyenne de 65 milliards d’euros par an jusqu’en 2028, uniquement en Europe. Un défi pour ces entreprises si les conditions de taux devaient rester si restrictives. On peut donc s’attendre à les voir adopter des stratégies financières moins agressives en ayant moins recours à l’endettement: en s’autofinançant, en réduisant le retour aux actionnaires ou en comptant sur leur soutien, voire en cédant des actifs. Dans le cas contraire, certaines d’entre elles pourraient être forcées à restructurer leur dette. C’est pourquoi les taux de défaut sont attendus en hausse ces prochaines années.

Dans ce contexte, il est donc essentiel d’investir prudemment dans cette classe d’actifs. Nous privilégions les entreprises de «qualité» dont le profil opérationnel est solide (chiffre d’affaires élevé, diversification géographique et sectorielle, profitabilité élevée et capacité à faire passer des hausses de prix dans ce contexte inflationniste), qui peuvent compter sur le soutien de leurs actionnaires si besoin, et dont la liquidité est bonne (peu de dettes arrivant à échéance à court terme, niveau de trésorerie élevé et lignes de crédit disponibles).