Les bénéfices par action devraient bondir d'environ 40% aux Etats-Unis et 50% en Europe cette année.

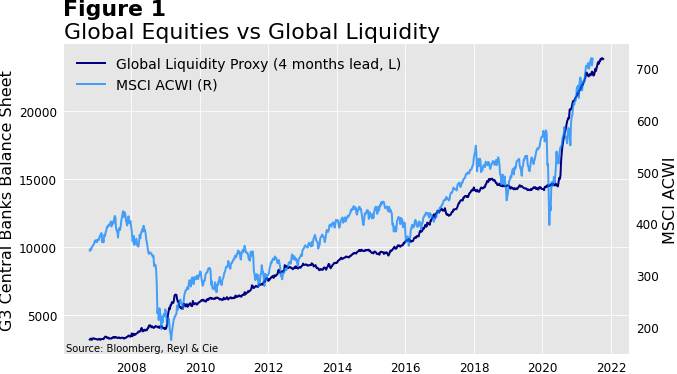

Depuis la grande crise financière (GFC), les marchés financiers sont devenus fortement dépendants des injections de liquidités des banques centrales. Avec le nombre croissant de banques centrales qui envisagent de sortir de leurs politiques monétaires ultra-libres en raison d'un contexte macroéconomique mondial qui passe de la phase de reprise à la phase d'expansion, nous devons nous préparer à une volatilité accrue des actions au second semestre 2021.

Néanmoins, nous maintenons un positionnement pro-cyclique de l'allocation d'actifs en raison de l'amélioration des perspectives de l'économie mondiale, tout en gardant un œil sur tout signe de réduction de la Fed (Q3 2021?).

D’un point de vue macroéconomique, la reprise n’est pas uniforme dans le monde. Nous observons une désynchronisation mondiale de la croissance économique, en fonction de la capacité à contenir la propagation du COVID-19 ou de la rapidité de la prise en charge de la vaccination. La Chine a atteint son apogée au quatrième trimestre 2020, les Etats-Unis connaîtront probablement un boom cet été, et l'Europe connaîtra probablement un pic de croissance au troisième trimestre 2021.

devrait se modérer au cours des prochains trimestres.

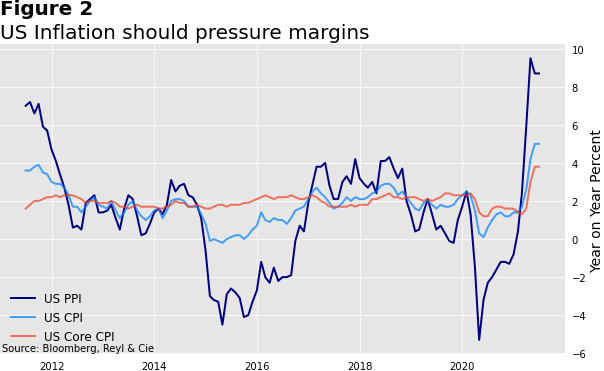

Aux Etats-Unis, l'inflation fait un retour en force, atteignant ses plus hauts niveaux depuis 10 ans, mais la pression sur les prix des biens et services devrait se modérer au cours des prochains trimestres. Par conséquent, nous nous rangeons du côté du consensus selon lequel l'inflation est plutôt un phénomène transitoire. Nous tenons également compte des facteurs qui pourraient conduire à une inflation plus persistante, telles que la pénurie de main-d'œuvre, la disruption durable de la chaîne d'approvisionnement (notamment dans le fret par container et les semi-conducteurs) et l'augmentation potentielle des dépenses américaines vu le taux d'épargne anormalement élevé.

L'économie de la zone euro prend un virage après deux périodes de récessions au cours des 12 derniers mois, les économies s’ouvrant à nouveau progressivement. Le consensus est optimiste et la croissance de la zone euro devrait légèrement dépasser celle des Etats-Unis l'année prochaine (consensus Bloomberg: 4,2% contre 4,1%). La plupart des pays asiatiques continuent de bénéficier de la forte reprise du secteur manufacturier, mais certains pays pourraient souffrir lorsque la Fed commencera son tapering. Il convient donc de se concentrer sur les pays d'Europe de l'Est et d'Asie dont les fondamentaux sont plus solides, en particulier un excédent de la balance courante et un équilibre budgétaire sain.

Focus sur les actions

Nous prévoyons une croissance des BPA d'environ 40% aux Etats-Unis et 50% en Europe cette année. L'année prochaine, la croissance des BPA devrait être moins spectaculaire et s'établir autour de 11% dans toutes les régions. Les valorisations devraient donc se contracter au cours des 12 prochains mois par rapport aux niveaux record, tout en restant élevées. Globalement, les actions sont confrontées à une dévalorisation en milieu de cycle, mais génèrent des rendements positifs grâce à une forte croissance des bénéfices.

européens sont des valeurs de rendement attrayantes.

La clé de la sélection des actions consiste à identifier les leaders et la rotation qui a lieu pendant un marché haussier classique. Les valeurs de rendement mondiales ont surperformé les valeurs de croissance depuis le quatrième trimestre de l'année dernière, les investisseurs se concentrant sur la reprise des bénéfices. Les financières américaines et les constructeurs automobiles européens sont des valeurs de rendement attrayantes. D'autre part, nous constatons que les valeurs de croissance américaines se négocient au même niveau (par rapport au segment value) qu'en 2018, peu particulièrement chères. A l'approche du milieu du cycle, une stratégie dite de «barbell» combinant un segment de croissance séculaire (c'est-à-dire la technologie américaine) et quelques poches de valeur fondamentale, est appropriée.

Au-delà de la valeur, un autre thème à suivre dans l'environnement macroéconomique actuel est celui du pouvoir de fixation des prix, car cette caractéristique est essentielle pour que les entreprises puissent maintenir leurs marges, qui sont sous la pression de l'augmentation des coûts des matières et de la production. Parmi les secteurs présentant un fort pouvoir de fixation des prix figurent les marques de renom, les semi-conducteurs, les logiciels, le transport maritime, les mines et le gaz industriels, ainsi que les acteurs de l'infrastructure et de la concession.

Selon notre analyse, le marché actions américain n'est pas dans l'euphorie mais une trop grande complaisance demeure et les actions continuent d'attirer les flux de capitaux en raison du manque d'autres opportunités attractives. Les données techniques restent très solides sur la plupart des indices des marchés développés, car le marché haussier cyclique qui a débuté en mars 2020 reste en pleine vigueur. Les indices se négocient au-dessus de leur niveau d'avant la crise. La structure du marché est saine et le momentum est élevé.

Nous restons tactiquement surpondérés en actions et anticipons une hausse de 7,8% pour les actions américaines et de 5,3% pour les actions européennes au cours des 12 prochains mois. Toutefois, nous nous attendons à une volatilité accrue au cours des prochains trimestres compte tenu du contexte macroéconomique caractérisé par des attentes divergentes en matière de politique monétaire et des dynamiques de croissance distinctes.