Les investisseurs cherchent à se couvrir face aux ondes de choc géopolitiques et aux niveaux d'inflation records, mais où ? Sur le marché obligataire aussi, les options attrayantes sont actuellement rares.

Les investisseurs n'ont pas eu une année facile jusqu'à présent: une inflation record, la guerre en Ukraine et le lockdown persistant en Chine ne sont que quelques-uns des facteurs qui ont entraîné des perturbations sur les marchés. Les marchés obligataires n'ont pas non plus été épargnés: l'indice S&P U.S. Treasury Bond a chuté d'environ 30% en très peu de temps. Il s'agit d'une baisse historique. À partir de 20%, on parle d'un marché baissier.

Les hausses de taux d'intérêt, qui visent à contenir l'inflation, créent de grandes incertitudes sur les marchés obligataires. A cela s'ajoute le fait que la corrélation entre les spreads de crédit et les rendements obligataires, au lieu d'être négative, est actuellement nettement positive. Cette corrélation positive pose d'autres problèmes aux investisseurs. En conséquence, les pertes actuelles sur les obligations d'entreprises de bonne qualité sont plus importantes que pendant la crise financière de 2008 et 2009.

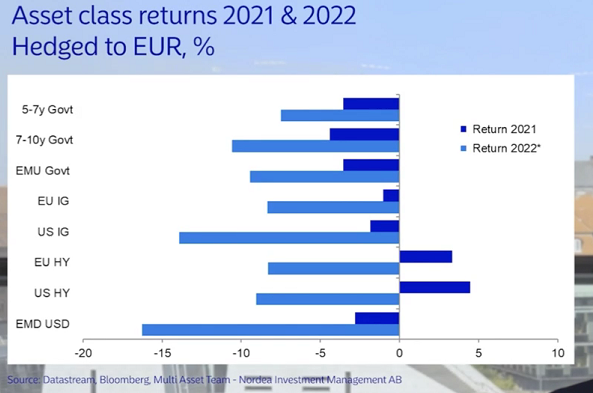

La situation est encore aggravée par le fait que pratiquement aucune catégorie d'obligations n'offre de protection dans cet environnement difficile. L'année dernière encore, la situation était différente, lorsqu'au moins les obligations à haut rendement offraient encore des rendements positifs.

Pour comprendre le contexte difficile dans lequel évoluent les titres à revenu fixe, il vaut la peine de revenir aux débuts de la pandémie. A l'époque, les décideurs ont fait tout ce qui était en leur pouvoir pour gérer la crise. Cela s'est traduit par les déficits budgétaires les plus importants en temps de paix et les banques centrales ont inondé les marchés de liquidités.

Toutefois, la crise Covid n'a pas seulement eu des répercussions sur la demande, mais aussi sur l'offre. Malgré les restrictions économiques, les mesures de soutien de l'Etat ont entraîné une hausse des revenus des ménages, ce qui a alimenté la demande. Du côté de l'offre, en revanche, les restrictions Covid ont entraîné des goulots d'étranglement dans l'approvisionnement, avec pour conséquence une hausse des prix. Entre-temps, la politique fiscale et la politique monétaire ont été resserrées.

Malgré cela, les prix des matières premières continuent d'augmenter. Cela s'explique par le fait que des chocs d'offre se sont déjà produits avant le début de la pandémie: La transition vers une économie plus verte et l'augmentation des investissements dans les énergies durables ont entraîné un sous-investissement important dans les infrastructures de matières premières. La pandémie et la guerre en Ukraine ont ensuite fait déborder le vase. En outre, le nombre de plateformes de forage actuellement en service est environ deux fois moins élevé qu'en temps normal.

Cette situation de départ place les banques centrales dans une position difficile. D'une part, l'inflation dépasse largement les objectifs, d'autre part, tant les consommateurs que les entreprises ne sont guère optimistes pour l'avenir en raison de la perte de pouvoir d'achat. Afin de garantir la stabilité des prix, les banques centrales vont continuer à resserrer la politique monétaire – et réussiront à le faire, car elles disposent des outils nécessaires et ont de bons antécédents. Mais cela aura à son tour des répercussions négatives sur la confiance dans la conjoncture.

Malgré cette situation difficile, les investisseurs en obligations devraient à nouveau pouvoir compter sur des rendements plus élevés à l'avenir grâce à des taux d'intérêt et des spreads de crédit plus élevés. Ainsi, la comparaison historique montre qu'avec un rendement de 3%, comme celui offert aujourd'hui par les bons du Trésor américain à 10 ans, les investisseurs ont chaque fois réalisé une performance positive au cours des 12 mois suivants. Parallèlement, on s'attend à des taux de défaillance faibles et donc à un environnement favorable pour le crédit aux entreprises. Les investisseurs doivent néanmoins rester flexibles et réagir rapidement à l'évolution des circonstances.