Malgré des signes de faiblesse dans de nombreuses classes d’actifs, il y a des arguments en faveur d’un placement dans les emprunts obligataires.

L’année 2022 a déjà apporté bon nombre de défis à relever - tant sur le plan géopolitique et humanitaire qu’en termes de volatilité des marchés. Janvier et février ont été les mois les plus difficiles depuis longtemps pour de nombreuses classes d'actifs - l'inflation qui poursuit sa hausse, les problèmes dans les chaînes d'approvisionnement, la flambée des prix de l'énergie et l'invasion de l'Ukraine par la Russie ont créé un environnement défavorable pour les emprunts obligataires et les titres boursiers.

Dans un tel contexte de rendements négatifs corrélés entre toutes les classes d'actifs, il est difficile d'obtenir des performances positives dans le cadre d'une stratégie long-only sur les titres à revenu fixe. Il faut cependant garder à l’esprit qu’un environnement comme celui que nous connaissons depuis le début de l’année est chose rare. Un coup d’œil sur l'évolution qu’ont connue les douze indices de marché pertinents au cours des dix dernières années révèle que ce mois de janvier n'a été que le cinquième mois au cours duquel a été enregistré un ensemble complet de rendements négatifs.

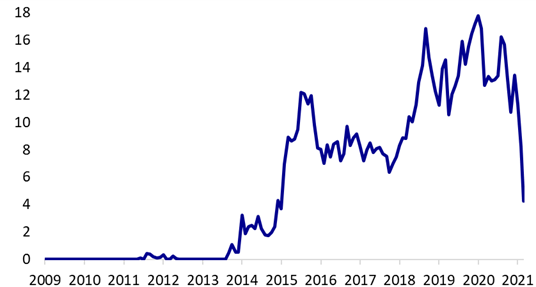

Ce qui plaide actuellement en faveur d'un investissement en obligations, c'est que les marchés ont déjà intégré de très nombreuses bonnes nouvelles, étant donné que les économies nationales sont en train de se remettre des confinements liés au COVID. Cela signifie que les investisseurs obligataires investissent dans une classe d'actifs bien moins chère que ce n'était le cas ces dernières années - une classe d'actifs qui se caractérisait par des rendements faibles ou négatifs et des spreads étroits. En 2014, il n'y avait pratiquement pas de titres de créance à taux d'intérêt négatif; en 2020, leur volume se montait à 18 billions de dollars. En un peu plus d'un an, ce montant est retombé à 4 billions de dollars au cours du processus actuel de liquidation du marché (cf. graphique ci-dessous), ce qui devrait intéresser les investisseurs à la recherche de flux de revenus positifs.

Mais pour l’instant, il s’agit de traverser sans trop de dommages la phase actuelle de volatilité accrue du marché. A plus long terme néanmoins, une perspective prometteuse se présente dans la possibilité d'obtenir des rendements attrayants en combinant portage plus élevé et fluctuations des marchés.

L’invasion russe de l’Ukraine aura des répercussions mondiales sur la croissance économique, notamment en Europe. Du point de vue des banques centrales, les facteurs inflationnistes des prix de l’énergie devraient toutefois équilibrer ce ralentissement économique. Comme la hausse de l'inflation pourrait se consolider dans cet environnement incertain, il faut s'attendre à ce que la politique monétaire continue de se durcir, mais dans une mesure moindre que ce que l'on prévoyait jusqu'à présent. Le sentiment général de risk-off pourrait tout au plus créer une dynamique technique positive pour les valeurs refuges comme les obligations d'Etat - mais les anticipations d'inflation auront un impact plus important.

Le rendement des emprunts d'Etat s’est accru depuis le début de l’année, car les banques centrales ont laissé entrevoir des augmentations des taux d’intérêt. L'extrémité courte de la courbe des taux a été particulièrement touchée par cette évolution, ce qui a entraîné un net aplatissement de la courbe. Les obligations d'Etat américaines à dix ans ont franchi la barre des 2% de rendement pour la première fois depuis 2019; et les rendements des emprunts fédéraux à dix ans, ainsi que des «confédérés», sont également passés dans le vert.

Même si l'on s'accorde à dire que les obligations d'Etat devraient souffrir à court terme en cas de hausse des taux d'intérêt, une duration structurellement courte, voire négative, n'est pas une stratégie prometteuse. Plusieurs facteurs sont susceptibles de limiter l’accroissement du rendement et ce, indépendamment des effets produits par la situation en Ukraine:

- Des rendements plus élevés engendrent une volatilité plus grande et font baisser les cours des actions, en particulier dans le secteur technologique. A partir d'un certain point, cela devrait entraîner une baisse des rendements, le caractère de valeur refuge des obligations d'Etat passant alors au premier plan.

- Les rendements obligataires sont en hausse constante depuis plus d'un an et les marchés anticipent environ six hausses de taux de la part de la Réserve fédérale américaine (Fed) en 2022. Même si cela se réalise, les rendements obligataires se dirigeront vers une «valeur équitable». Cela signifie que le rendement sur la durée de vie de l'actif devrait, au pire, correspondre au portage - et, au mieux, que des rendements plus élevés, associés à des marchés boursiers plus volatils, pourraient entraîner un ralentissement de la croissance économique et des hausses de taux d'intérêt moins nombreuses. Dans un tel environnement, les emprunts obligataires devraient retrouver des couleurs et générer un rendement global correct.

- Le coup d'envoi attendu des hausses de taux d'intérêt de la Fed fera éclater de nombreuses bulles. Les titres à revenu fixe devraient pouvoir en profiter, même si la voie pour y parvenir sera un peu cahoteuse dans un premier temps.

Il y a de bonnes raisons d’être optimiste quant au rendement des titres à revenu fixe, et la volatilité pourrait en outre créer des opportunités. Actuellement, les marchés reflètent de manière relativement agressive la politique monétaire attendue. Il ne faut donc pas sous-estimer la capacité des marchés obligataires à surprendre positivement dans le contexte actuel - d'autant plus qu’une suite de plusieurs années négatives est un événement qui ne se produit que très rarement dans le domaine des emprunts obligataires.