Bien que la situation soit tout autre aujourd’hui, la Fed devra avoir le courage de durcir suffisamment sa politique si l’inflation restait trop longtemps supérieure à la cible.

De nombreux facteurs expliquent la «grande inflation» des années 1970. L’objectif politique du plein emploi, vers la fin des années 1960, avait déjà conduit à une inflation élevée, qui n’a fait que s’aggraver ensuite avec les deux chocs pétroliers et la dépréciation du dollar. Mais le facteur-clé a été une politique monétaire inadaptée aux circonstances. Elle reflétait l’idée selon laquelle la Réserve fédérale n’avait pas de mandat pour assumer la flambée du chômage qui aurait découlé d’un resserrement monétaire agressif visant la maîtrise de l’inflation. En outre, on estimait alors que l’inflation traduisait une hausse des prix par les coûts auquel un contrôle des salaires et des prix pouvait remédier. La situation est très différente aujourd’hui. La Fed est une banque centrale indépendante et les anticipations d’inflation sont bien ancrées. Cependant, une politique consistant à laisser l’économie surchauffer n’est pas sans rappeler la situation observée dans les années 1960. Si l’inflation reste trop longtemps supérieure à l’objectif, la Réserve fédérale devra avoir le courage de durcir sa politique monétaire malgré le coût que cela engendrerait pour l’économie.

«D’autres objectifs prévalaient: on voulait […] maintenir l’économie sous haute pression […]. En conséquence, les responsables […] étaient prêts à courir certains risques, comme l’absence de baisse ou l’augmentation de l’inflation, pour atteindre d’autres buts». Lorsque, à l’occasion du symposium annuel de Jackson Hole en août dernier, Jerome Powell a présenté le passage au ciblage de l’inflation moyenne comme un élément-clé de la revue stratégique de la Réserve fédérale, cela a été interprété comme le signal que la banque centrale allait laisser l’économie surchauffer. Un taux de chômage faible ne déclencherait une orientation restrictive de la politique monétaire que dans la mesure où l’inflation serait supérieure au taux cible pendant une durée suffisamment longue. Cependant, cette citation ne date pas de 2020 mais est extraite d’une étude, rédigée en 1997, sur les causes de la «grande inflation» dans les années 19701.

Le récit d’une époque révolue peut influencer le débat sur la politique économique de nombreuses années plus tard. C’est manifestement le cas aujourd’hui aux Etats-Unis où, au vu de la forte accélération de la croissance, des signes grandissants de tensions inflationnistes, et des mesures de relance monétaire et budgétaire en cours, il est de plus en plus souvent fait référence aux années 1970. Dans un commentaire sur l’analyse de Jerome Powell, selon lequel la hausse de l’inflation sera temporaire, l’ancien secrétaire au Trésor Larry Summers prévient: «Il a sans doute raison. Cependant, les présidents de la Fed qui ont le plus parlé de facteurs transitoires sont ceux qui étaient en fonction au milieu des années 1970, c’est-à-dire l’époque où l’inflation connaissait une très forte accélération»2. Nouriel Roubini, professeur à l’Université de New York et analyste économique réputé, insiste sur l’effet conjugué des risques d’inflation et des chocs d’offre négatifs potentiels, liés à la pandémie de COVID-19 et susceptibles d’entraîner une stagflation.3

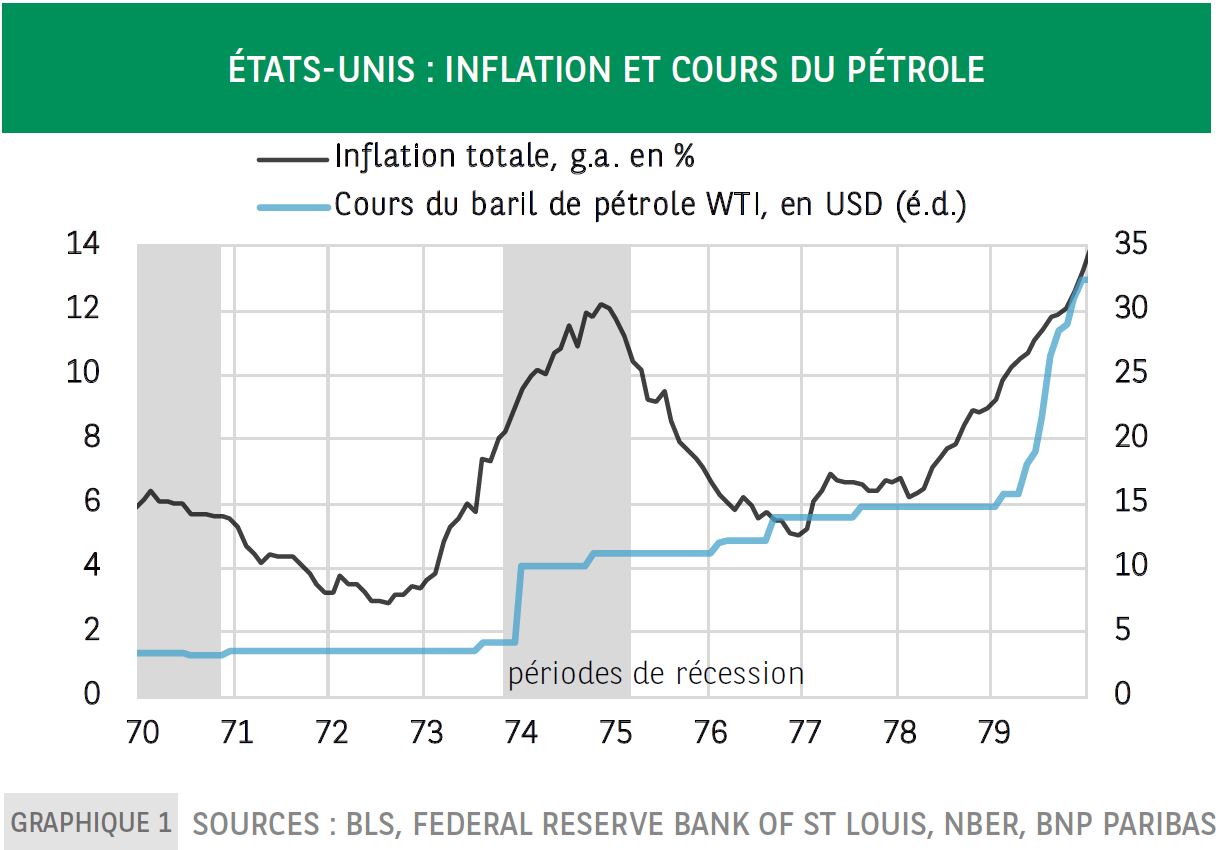

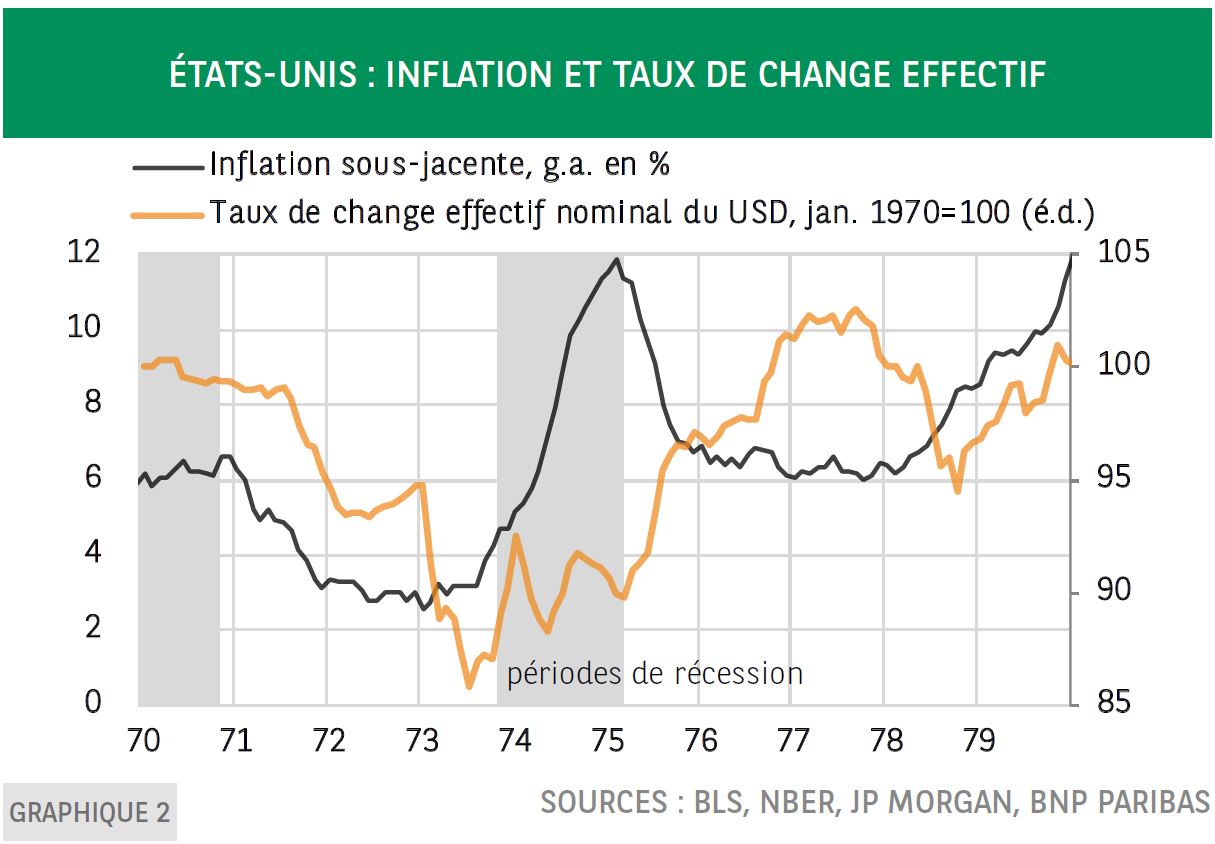

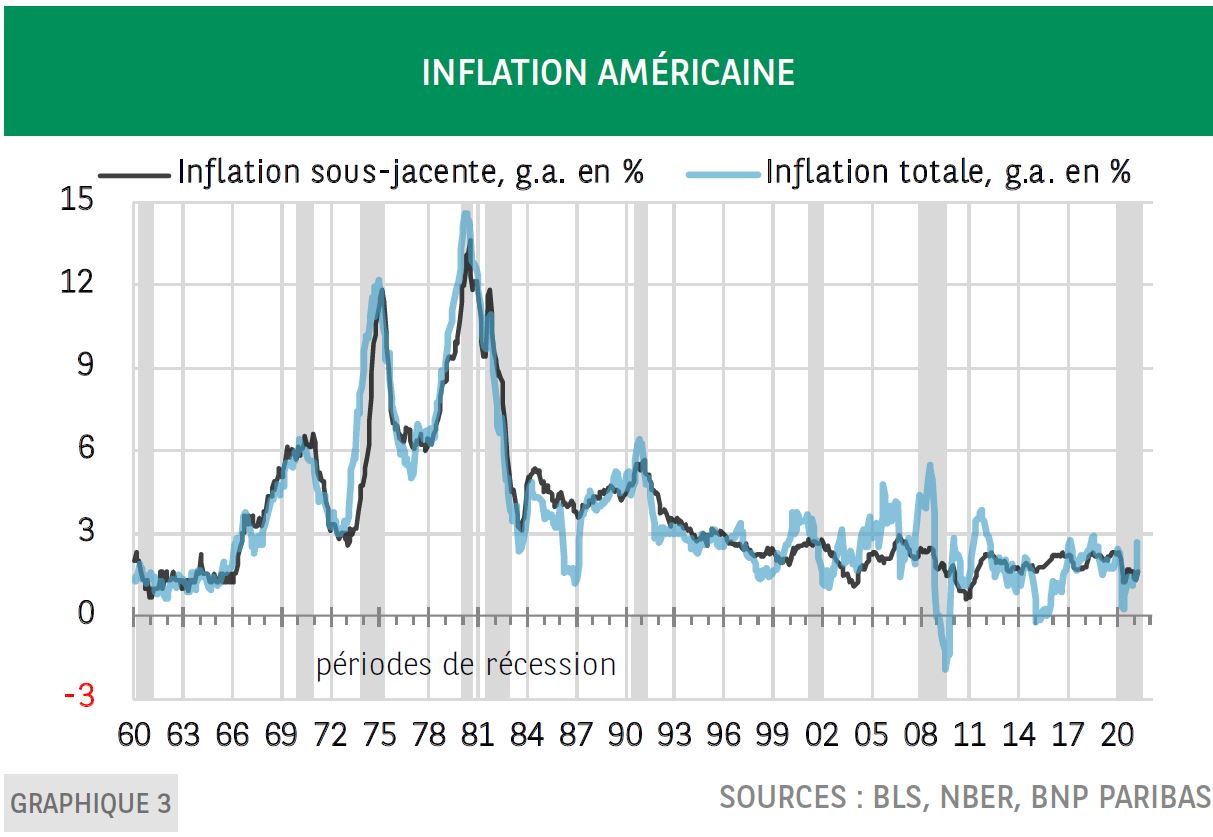

Les chocs du côté de l’offre ont joué un rôle important dans les années 1970. Le récit de l’inflation de cette époque se focalise sur les deux hausses considérables et durables des prix du pétrole, ayant entraîné une flambée de l’inflation (graphique 1). La dépréciation du dollar, suite à l’effondrement, en 1973, du système de parités fixes de Bretton Woods, centré sur le dollar et l’or, a également joué un rôle dans l’accélération des hausses de prix (graphique 2)4. Cependant, l’inflation était déjà sur une tendance haussière, bien avant que ces chocs ne frappent l’économie américaine. Dans la première moitié des années 1960, l’inflation totale était inférieure à 2%. A la fin de la décennie, elle avoisinait 6,0% (graphique 3). DeLong (1997) explique comment le récit de la Grande dépression et son taux de chômage élevé a conduit à faire de la faiblesse du taux de chômage l’objectif majeur de la politique économique. Cela fut notamment le cas sous Richard Nixon, devenu président en janvier 1969, qui « se méfiait énormément des politiques économiques qui promettaient de lutter contre l’inflation moyennant une augmentation du chômage5».

La hausse de l’inflation a entraîné une accélération de la croissance salariale, qui, à son tour, a fait grimper l’inflation, en raison du ralentissement des gains de productivité. De plus, «l’un des obstacles à une politique de désinflation, au début des années 1970, résidait dans le fait que le nouveau président du Comité de la Réserve fédérale, Arthur Burns, estimait qu’il ne pouvait pas utiliser la politique monétaire pour maîtriser l’inflation»6. Cela reflétait l’idée selon laquelle une réduction durable de l’inflation se traduirait par un coût considérable en termes de chômage. Or, la Réserve fédérale n’était pas investie du mandat nécessaire pour mener une telle politique. Son «‘indépendance’, non seulement à l’égard de l’exécutif mais aussi des autres institutions de l’Etat dans leur ensemble, était purement théorique».

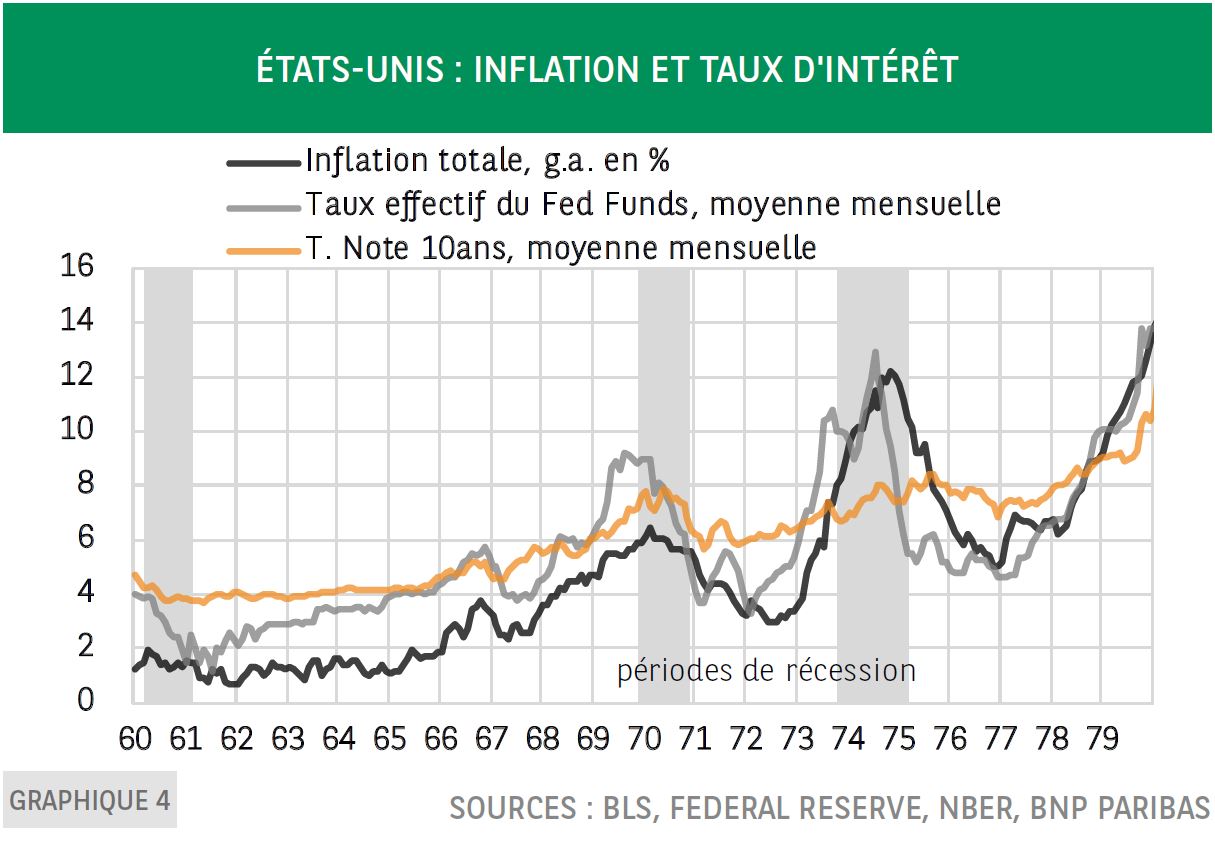

La politique a été durcie mais la hausse des fonds fédéraux s’est révélée insuffisante par rapport à la trajectoire de l’inflation (graphique 4). En outre, d’autres instruments devaient être utilisés pour juguler l’inflation, comme le contrôle des salaires et des prix. Ce point de vue se fonde sur « l’hypothèse de la négligence de la politique monétaire » selon laquelle l’inflation est un phénomène de hausse des prix par les coûts, plutôt que la résultante de facteurs monétaires7. Cependant, les contrôles des salaires et des prix n’ont fait qu’aggraver les choses en créant des anticipations d’envolée de l’inflation après la levée de ces contrôles. En résumé, la « grande inflation » des années 1970 peut être attribuée à un ensemble de facteurs. L’objectif politique d’un taux de chômage bas avait déjà conduit à une inflation élevée avant même le début de cette décennie. Les deux chocs pétroliers et la dépréciation du dollar ont constitué des facteurs de hausse supplémentaires. La politique monétaire n’était pas appropriée et découlait de l’idée selon laquelle la Fed n’avait pas de mandat pour provoquer une hausse considérable du chômage, qui aurait découlé d’un durcissement agressif de la politique monétaire, visant à juguler l’inflation. Par ailleurs, l’inflation était considérée comme un phénomène de hausse des prix par les coûts auquel on pouvait remédier par un contrôle des salaires et des prix.

La situation est aujourd’hui tout autre. La Réserve fédérale est une banque centrale indépendante, dont l’un des objectifs est la stabilité des prix, autrement dit, une inflation moyenne conforme à sa cible. Il s’agit d’un institut d’émission crédible comme le montre le bon ancrage des anticipations d’inflation. Cependant, la politique actuelle consistant à laisser l’économie entrer en surchauffe rappelle celle des années 1960. Aujourd’hui, cependant, elle repose sur l’idée selon laquelle le taux naturel de chômage ne peut être déterminé avec suffisamment de précision pour justifier un resserrement monétaire préventif lorsque le taux de chômage baisse. Cela signifie que, si l’inflation restait supérieure à la cible pendant trop longtemps, la Réserve fédérale devra avoir le courage de durcir sa politique, malgré le coût pour les marchés financiers, les finances publiques et l’économie en général.

2 Summers voit dans le nombre insuffisant des travailleurs un signe avant-coureur de l’inflation, Bloomberg, 30 avril 2021.

3 Nouriel Roubini, «Une stagflation prochaine?», Project Syndicate.

4 Le système de Bretton Woods était déjà soumis à de fortes pressions en 1971, suite à la décision unilatérale de l’administration américaine, le 15 août 1971, de mettre fin à la convertibilité du dollar américain en or.

5 DeLong (1997).

6 DeLong (1997).

7 Edward Nelson, The Great Inflation of the Seventies: What Really Happened?, Banque de la Réserve fédérale de Saint-Louis, document de travail 2004-001. L’auteur considère qu’il s’agit là de la principale explication de la grande inflation des années 1970.