Méconnaissance ou méfiance? la dette alternative est pourtant un fer de lance des gros gérants américains et des Family Offices anglo-saxons.

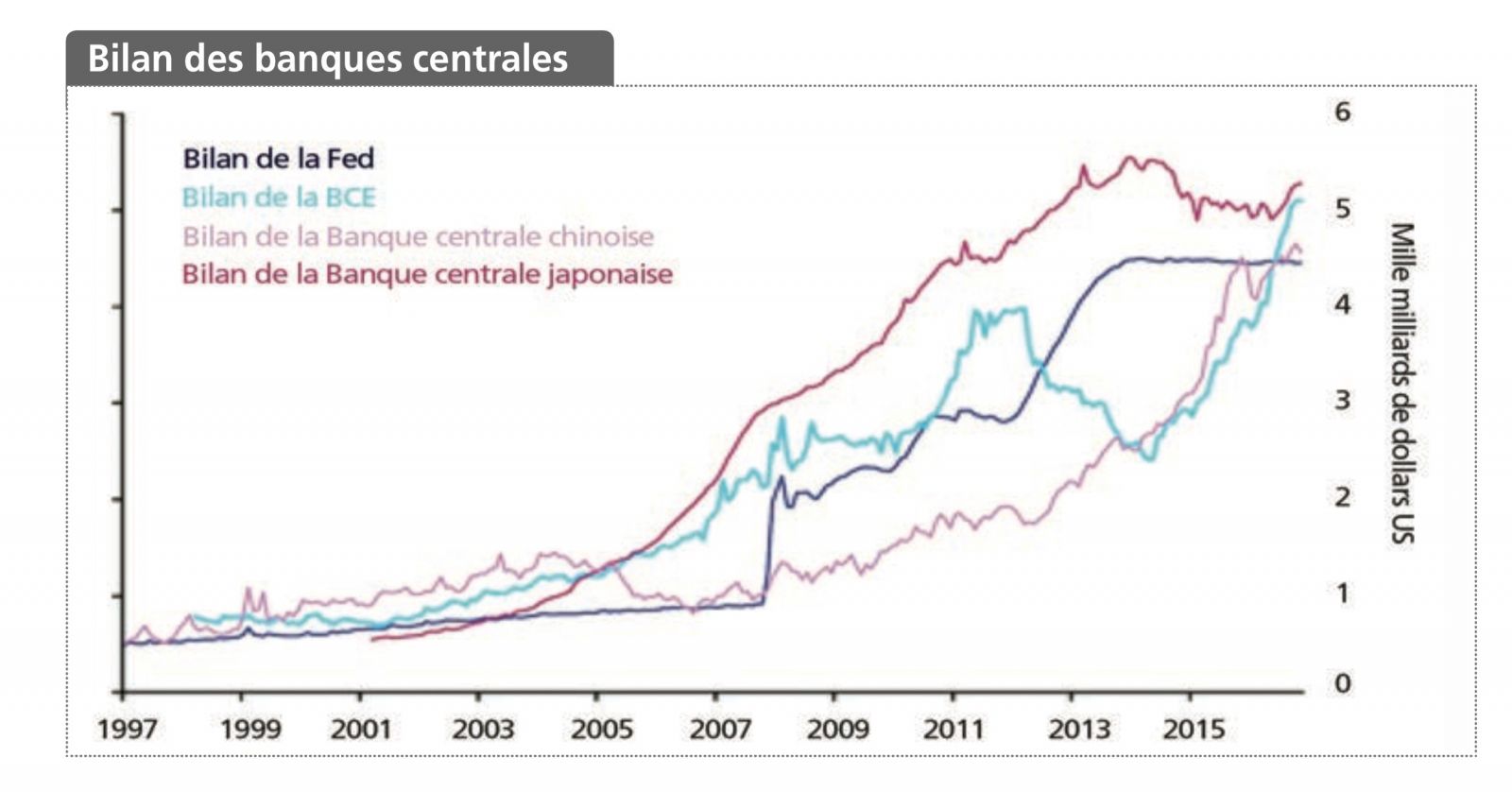

Alors que les données macro-économiques continuent à se détériorer, que les incertitudes restent importantes (impacts du shutdown US, des gilets jaunes ou encore du Brexit?), que les banques centrales maintiennent des bilans fortement endettés les amenant à être, plus que jamais, «market dependant», et que l’accord Sino-Américain ne peut aboutir... qu’à un impact négatif sur les échanges commerciaux, il est étonnant de remarquer que le consensus des économistes et des investisseurs actions prône pour un optimisme étonnant. La reprise en «V» des marchés est une démonstration de cet état de fait.... comme si la volatilité du Q4 2018 était déjà oubliée.

L’augmentation de la dette gouvernementale n’est pas en soi un problème insurmontable. Du moins, pas si l’économie jouit d’une croissance supérieure à 3% et que la démographie augmente. Pas non plus si les investissements publics sont concrets et permettent une amélioration de la productivité des infrastructures actuelles (en quoi le mur au Mexique va-t-il améliorer l’économie américaine?). Encore moins, si elles permettent d’implémenter des réformes structurelles importantes.

Or, dans la pratique, rien de ceci n’est visible. Cette augmentation de dette ne sert qu’à payer les dépenses publiques et à racheter les propres obligations. En aucun cas, les augmentations fiscales ou les réductions budgétaires ne sont utilisées pour rembourser les dettes... comme c’est le cas, en Suisse.

La dette japonaise s’élève à 260% du PIB et le Japon continue à se refinancer à un taux ridiculement bas et n’a clairement aucune intention de la rembourser, tant qu’elle jouit de la confiance des investisseurs.

Les autres banques centrales appliquent la même stratégie; et les investisseurs «buy into it» sans se préoccuper des effets à long terme ou de la volatilité qui pourrait impacter les marchés.

«La folie, c’est de toujours faire la même chose et de s’attendre à un résultat différent», disait Albert Einstein.

Nous nous étonnons que la gestion traditionnelle ne cesse de privilégier une allocation dans les obligations gouvernementales, comme outil de réduction de la volatilité des portefeuilles, alors que des investissements plus substantiels dans de la «dette privée» ou tout autre stratégie de rente alternative pourrait répondre à ce besoin de décorrélation et de baisse du risque du portefeuille.

C’est peut-être par manque de ressources internes ou par méconnaissance (voire méfiance) envers les émetteurs privés. Et pourtant, la dette alternative est un fer de lance des gros gérants américains et des Family Offices anglo-saxons. A moins que ce ne soit la plus faible liquidité de ce type d’investissement qui ne les freine.

Pourtant, la dette privée offre toute une série d’avantages:

- l’analyse du bilan de l’emprunteur – généralement une PME – est bien plus facile et accessible;

- n’ayant aucun accès aux marchés financiers, son endettement est plus faible que celui d’un gouvernement ou d’une multinationale jouissant d’une notation de crédit;

- le prêt est garanti, au minimum, par un actif, parfois aussi par des garanties personnelles des actionnaires, avec une valeur d’avance (LTV) inférieure aux actifs en nantissement;

- dans ce type de PME, l’actionnaire majoritaire est généralement aussi le fondateur... très attaché à son entreprise, et donc à rembourser l’emprunt, coûte que coûte;

- la durée de ce type d’emprunt est de plus courte durée que la majorité des obligations cotées – à savoir de 12 à 36 mois – ou avec un flux de cash-flow permettant de sécuriser le versement de l’intérêt et l’amortissement du capital;

- le taux d’intérêts est généralement indexé au Libor, et donc l’emprunt est immunisé du risque de taux;

- et l’emprunt n’est pas émis, si le projet n’est pas économiquement viable.

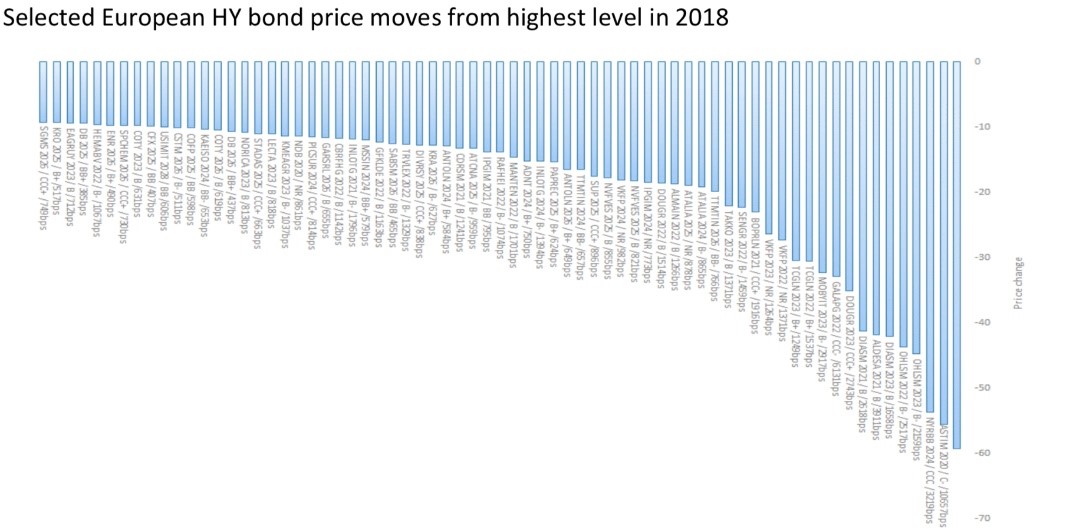

Sans oublier, que ce type d’emprunt a une volatilité (mark-to-market) bien plus faible qu’une obligation High Yield cotée. Les investisseurs sur le High Yield européen ont vu une majorité des prix baisser de plus de 10% en 2018, et certains jusqu’à 50% (voir le tableau ci-dessous).

La question est donc de savoir quel poids donner à une dette privée jouissant d’un actif en nantissement – mais avec un manque de liquidité – par rapport à la liquidité de d’une obligation cotée, avec comme seule garantie la bonne-foi de l’emprunteur à rembourser... ou plutôt à se refinancer sur le marché, afin de rembourser ladite obligation.

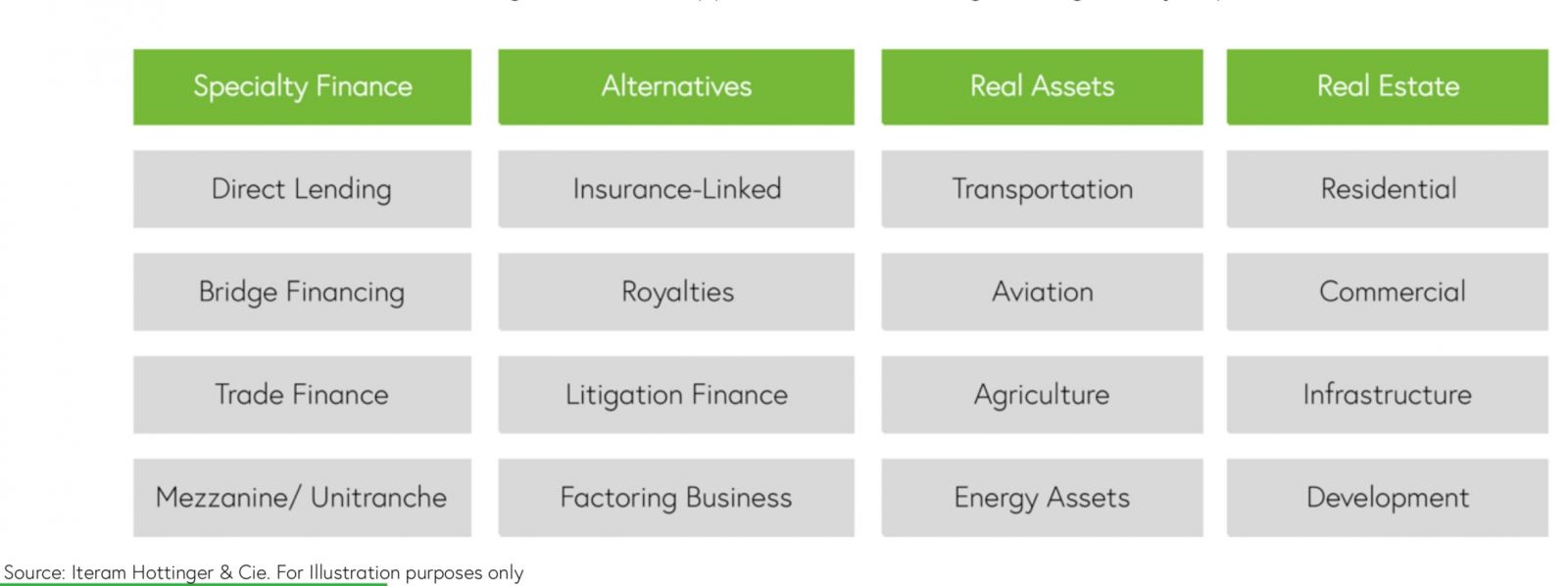

Seule une prime de rendement justifiée permet de valoriser l’attractivité de la dette privée. Certains gérants alternatifs (et notamment des suisses) ont réussi à se spécialiser dans ce segment et investissent avec succès dans des transactions de factoring, de leasing (voiture, avion, wagon marchandise), de prêts-relais, de trade finance, de crédits «mezzanine» immobiliers ou encore de royalties.

En 2018, ces gérants ont pu dégager un rendement de 5% supérieur à un indice «global bond investment grade» avec une corrélation nulle ou négative.

Il n’est donc pas inutile d’y consacrer un peu de réflexion.