Les gérants de «leveraged loans» européens subissent 50% de défaut en moins que l’indice ELLI.

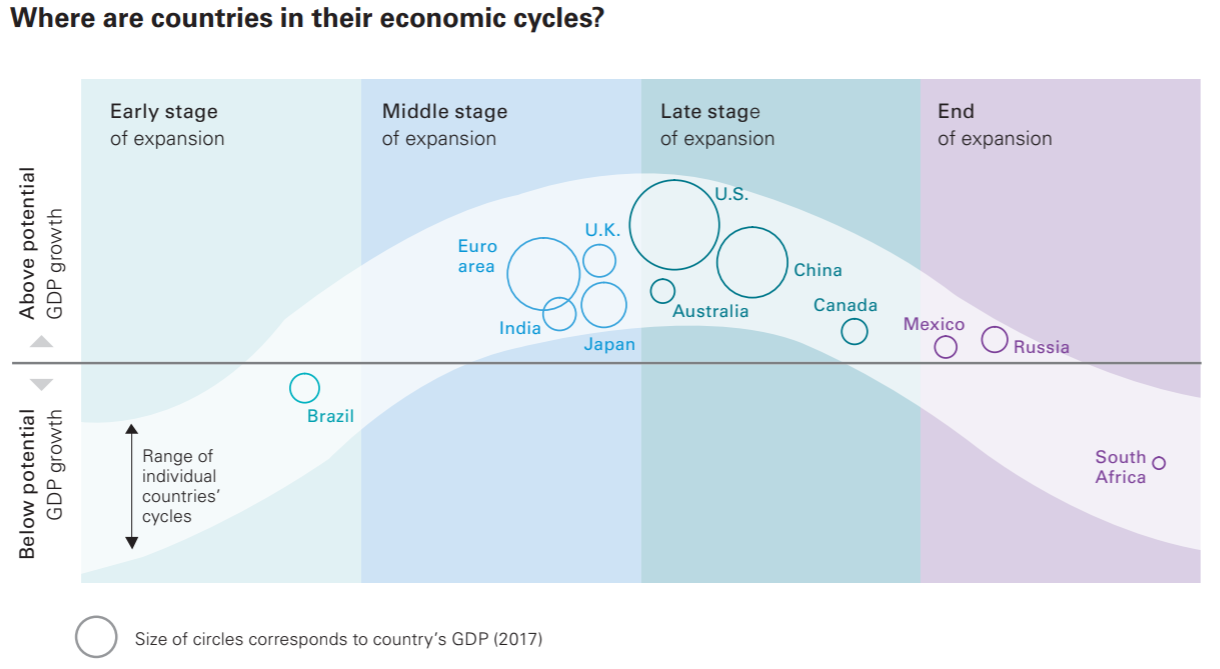

Alors que l'économie mondiale entame sa dixième année d'expansion, l'inquiétude grandit face à l’incertitude macro et géopolitique. Les craintes inflationnistes de cet été se sont soudainement dissipées avec la correction des prix des matières premières, puis des indices actions.

L'Europe reste à un stade de cycle économique plus précoce que les US et nous y attendons une croissance modeste, voire atone. La BCE et la FED ont clairement indiqué qu’elles resteraient à l’écoute des marchés financiers durant la plus grande partie de 2019 afin d’éviter la chute dans le précipice.

Bien qu’il faille s’attendre à des pics réguliers de volatilité, cet environnement devrait être propice au marché du « high yield ». Dans cette classe d’actif, une stratégie nous semble particulièrement attractive : l’investissement dans les CLO (Collateralized Loan Obligations) européens.

Les CLO font partie de cette catégorie de titrisation de structurés de crédit, souvent mal perçue, voire méconnue. Et pourtant, il s’agit d’un des segments les plus régulés, contrôlés, standardisés et transparents.

Chaque CLO est de taille identique (environ 400 millions d'euros); les tranches de financement émises ont un poids assez similaire (58% pour la tranche senior AAA; 10% pour la tranche Equity); une maturité identique (8-ans); chaque mois, un Trustee indépendant scrute avec attention si les différentes contraintes d’investissement imposées par le régulateur (et les agences de rating) ont été respectées; l’entièreté du portefeuille, ainsi que les opérations réalisées sont alors disponibles à l’investisseur.

du CLO par rapport au marché du High Yield.

Un CLO est géré de façon très dynamique. Durant les 4 premières années, les prépaiements de prêts (environ 25%) sont automatiquement réinvestis. Dans un environnement d’écartement de spread, le gérant peut ainsi réinvestir à des rendements supérieurs, alors que ces tranches de financement sont figées à l’émission. Il s’agit, là, de l’environnement idéal pour un CLO et donc pour un investisseur. A contrario, un resserrement de spread continu amènera à une sous-performance du CLO par rapport au marché du High Yield.

Le gérant de CLO investit dans un portefeuille de prêts (loans) de sociétés «high yield», dont le rating moyen est B. Ces prêts sont de taille supérieure à 750 millions d'euros et sont syndiqués dans le marché par les principales banques. Ils jouissent d’une subordination «senior secured». Le taux d’intérêt est variable et payé trimestriellement.

Ces «loans» sont émis afin de financer des opérations de croissance (M&A et LBO). Sur de telles opérations, l’acquéreur met, en général, 45% de cash, puis finance 55% par l’émission d’obligations traditionnelles (senior unsecured) et de prêts syndiqués (senior secured).

Les gérants obligataires investissent sur les obligations traditionnelles, alors que les gérants de fonds de Senior Loan et de CLO investissent sur ces prêts syndiqués.

Le taux d’intérêt variable les prémunit du risque de taux et le collatéral (tangible ou intangible) attaché au prêt est une protection importante en cas de dégradation du crédit ou d’un défaut de l’entreprise.

La taille cumulée de ces prêts est 2 à 3 fois plus grande que la taille d’émission des obligations traditionnelles. Ces dernières ne représentent parfois qu’une fine couche du bilan; elles peuvent donc être moins liquides. En cas de défaut, leur taux de recouvrement est bien supérieur (historiquement à 80%), alors qu’il est inférieur à 20% pour les obligations.

son degré de risque, et donc de rendement.

Une autre particularité du marché du CLO est qu’il permet d’accéder à des gérants différents du marché obligataire traditionnel. Il s’agit principalement des grandes firmes du Private Equity qui connaissent, par conséquent, tous les mécanismes des opérations de fusions, acquisitions ou LBO de sociétés cotées ou privées : Blackrock, Blackstone, CSAM, CVC, KKR, ou encore Carlyle. Il en existe plus de 35 en Europe.

Le régulateur leur imposant d’investir 5% de leur propre argent dans leur CLO (soit 20 millions d’Euro par CLO), ils sont très attentifs à limiter le risque de défaut, tout en cherchant à optimiser le rendement du portefeuille; et ils s’assurent d’y allouer leurs meilleurs analystes de crédit.

Que ce soit durant la crise 2008 ou depuis la réouverture du CLO 2.0 en 2014, il n’est donc pas étonnant de constater que les gérants de CLO européens subissent 50% de défaut en moins que l’indice ELLI.

Ainsi, leur style de gestion dynamique permet d’ajouter une complémentarité aux fonds obligataires traditionnels appliquant, généralement, des stratégies de «buy and hold».

L’investisseur peut y investir en choisissant son degré de risque, et donc de rendement.

Un investisseur courageux peut s’orienter dans les tranches Equity (celles dans lesquelles les gérants investissent, d’ailleurs) afin de viser un rendement de plus de 10%. Ce rendement correspond au différentiel entre le cash-flow du portefeuille et le coût des différentes tranches (de rating AAA à B). Même si les gérants sont très attentifs à maximiser la diversification et limiter les pertes, la tranche Equity est exposée aux premiers défauts du portefeuille.

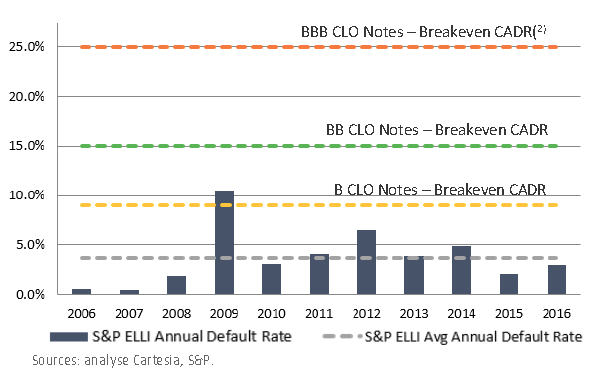

Un investisseur prudent peut s’orienter sur une tranche BBB (à E+300 bps) ou BB (à E+570 bps), sur lesquelles la résistance aux taux de défaut est extrêmement élevée, puisqu’une tranche BBB devrait souffrir d’un taux de défaut annuel de 25% par an, avant que le capital investi ne soit impacté. Alors que pour la tranche BB, le seuil est à 15% par an. A titre de précision, le taux de défaut moyen des CLO européens a atteint 4% durant la crise de 2008 et est quasi-nul depuis 2014.

Un investisseur plus balancé peut faire un panachage entre ces deux approches ou acheter un portefeuille diversifié de tranche Equity puis se couvrir sur les tranches d’indices statiques d’Itraxx. Par ce biais, il joue une stratégie long/short en espérant que les gérants de CLO (actifs et dynamiques) continuent à surperformer les indices high yield (statiques).

Il va de soi qu’un investisseur initié aurait avantage à sélectionner un gérant de fonds spécialisé dans le CLO et capable d’identifier, voire d’arbitrer, les différents CLO managers et différents vintages, car la dispersion de rendement est assez élevée dans cette niche du marché.