Les marchés mondiaux des emprunts d’Etat, autrefois gage de stabilité, se retrouvent sous pression à l’été 2025. Grève des acheteurs, incertitudes politiques et perte de confiance dans la compétence à piloter le budget ébranlent le fragile équilibre entre croissance et endettement. Cet article met l’accent sur les Etats-Unis et l’Allemagne, deux pays qui présentent des situations de départ différentes, mais des défis similaires.

Etats-Unis: crise de confiance sur le marché obligataire

Le «Liberation Day» du mois d’avril a marqué un tournant. En l’espace de quelques jours, le moral des marchés a chuté de façon spectaculaire. Les taux d’intérêt des emprunts d’Etat américains ont bondi, un comportement atypique pour une classe d’actifs traditionnellement considérée comme sûre. A l’origine de ce retournement, des rumeurs de ventes par des Etats étrangers, notamment la Chine, et plus tard le projet de loi «Big Beautiful Bill» induisant une éventuelle imposition des emprunts d’Etat américains.

La nervosité était perceptible et a eu des répercussions mondiales. Pour la première fois, les emprunts d’Etat américains ont vu leur statut de valeur refuge sérieusement remis en question. Elles devraient toutefois conserver ce statut dans un premier temps, car les dernières données sur les flux de capitaux vers et depuis les Etats-Unis montrent que ce sont surtout les investisseurs privés qui ont vendu, tandis que les acteurs publics comme la Chine n’ont guère été actifs. La confiance s’en trouve néanmoins ébranlée et une tendance à une plus large diversification se dessine. Le «Liberation Day» a également montré que le gouvernement américain n’est pas à l’abri de turbulences sur le marché obligataire. Dans un véritable scénario de récession, les emprunts d’Etat américains devraient à nouveau être prisés, mais toute nouvelle perte de confiance pourrait déclencher des réactions disproportionnées sur les marchés dans le contexte actuel.

Allemagne: confiance maintenue malgré l’explosion de la dette

L’Allemagne continue de profiter de son faible taux d’endettement et bénéficie d’une marge de manœuvre budgétaire. L’annonce d’une augmentation massive de la dette a été saluée comme une impulsion nécessaire au renforcement de l’économie et à la transformation. Les chiffres récemment présentés sont éloquents: pour 2025, le ministère des finances prévoit de contracter des dettes à hauteur de 81,8 milliards d’euros pour le budget principal et de 61,3 milliards d’euros pour les fonds spéciaux. A titre de comparaison, ce montant atteignait seulement 33,3 milliards d’euros dans le budget 2024.

D’ici 2029, la nouvelle dette devrait s’élever à 185,5 milliards d’euros (dont 126,1 milliards pour le budget principal). Reste à assurer que ces fonds seront utilisés efficacement et non gaspillés dans des dépenses structurellement peu efficaces. De premiers doutes sont justifiés.

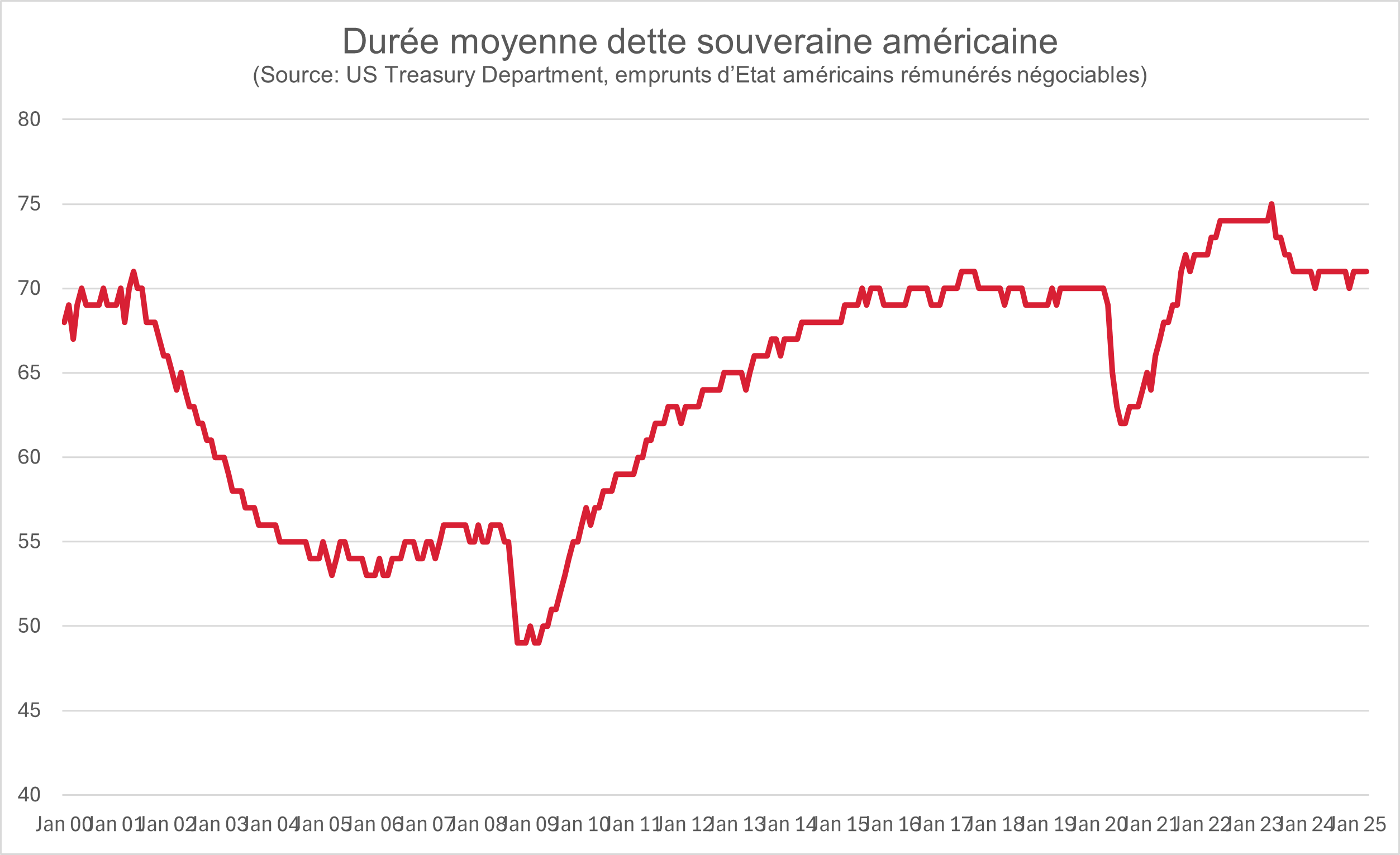

Approches de solution: réduire les durées, adapter la réglementation

Face à la hausse des coûts de refinancement et aux risques politiques croissants, de nombreux Etats cherchent des allègements. Une stratégie courante consiste à réduire la durée moyenne de la dette. Aux Etats-Unis, elle est actuellement d’environ 71 mois, contre 61 mois historiquement. Des pays comme le Japon et le Royaume-Uni ont déjà annoncé qu’ils réduiraient leurs émissions à long terme.

Des mesures réglementaires pourraient aussi être utiles. Aux Etats-Unis, une réforme du «Supplementary Leverage Ratio» est à l’étude afin de rendre la détention d’emprunts d’Etat américains plus attrayante pour les banques. Mais le projet actuel, très vague, n’envoie aucun signal réglementaire clair aux marchés.

Ces mesures peuvent apporter des allègements à court ou moyen terme, mais ne résolvent pas le problème structurel: la trajectoire de l’endettement, non viable à long terme. Des stratégies crédibles de réduction des taux d’endettement restent indispensables.

Conclusion: la confiance reste la devise la plus robuste

Tant que la confiance règnera, les marchés continueront de fonctionner. Mais l’équilibre entre croissance, dette et crédibilité politique est devenu fragile. Les investisseurs agissent de manière plus sélective, plus globale et plus prudente.

Il y a toutefois aussi quelques lueurs d’espoir: l’Espagne, par exemple, a regagné la confiance grâce à sa disposition à réformer et à sa discipline budgétaire. Elle est en retour récompensée par des coûts de refinancement plus avantageux. Il s’agit là d’un message important du marché qui peut également servir d’orientation à d’autres pays.

Un contexte de volatilité et de complexité croissantes des marchés ouvre des opportunités pour une gestion active. Une gestion tactique des durées, une compréhension approfondie des risques budgétaires et une diversification mondiale sont des facteurs de réussite majeurs. A une époque où l’incertitude devient la normalité, la flexibilité est essentielle.