Il est urgent de réfléchir à la manière d’affronter la prochaine récession.

Dans son livre, «Le courage d’agir» («The courage to act – a memoir of a crisis and its aftermath»), Ben Bernanke, ex-président de la Réserve fédérale américaine, a intitulé «Quand cède le barrage» le chapitre consacré aux efforts déployés en vain pour résoudre la crise de Lehman Brothers, aboutissant au dépôt de bilan de la banque le 15 septembre 2008 à 1h45 EST du matin. Cette métaphore montre à quel point cette chute a été un accélérateur de la crise qui couvait depuis longtemps.

Pour citer Bernanke: «Ce fut un moment terrible, presque surréaliste. Une plongée dans l’abîme». Tim Geithner, qui dirigeait alors la Fed de New York avant de devenir secrétaire au Trésor sous Obama, commence ses mémoires, intitulées à juste titre «Stress Test», en rappelant le combat engagé pour juguler le déclin de l’économie dès le début de 2009, au lieu de se focaliser sur la chute de Lehman. Il est important, dix ans plus tard, d’évaluer dans quelle mesure les grandes économies se sont redressées après la crise financière mondiale et la Grande récession. Après tout, l’expansion américaine, entamée en juillet 2009, affiche une durée respectable d’un point de vue historique.

de l’angle d’approche retenu.

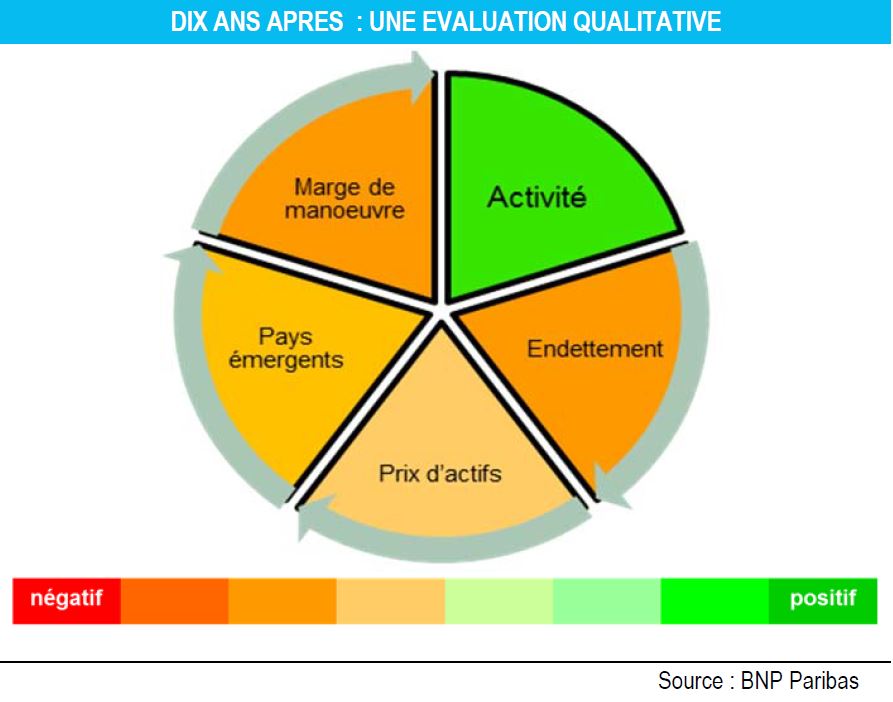

Ainsi, le bilan des dix années passées pourrait nous éclairer sur le potentiel de résilience en cas de nouveau repli conjoncturel. Or l’exercice est difficile car cela dépend beaucoup de l’angle d’approche retenu. Si l’on se concentre sur le PIB, le marché du travail, les bilans, les prix des actifs, les économies en développement et les marges de manoeuvre des politiques monétaires et budgétaires, le tableau est plutôt mitigé. Le PIB réel par habitant est plus élevé qu’avant la crise, mais la croissance a été lente malgré une politique expansionniste.

Dans certains pays, le taux de chômage, en particulier le chômage à long terme, reste supérieur aux niveaux d’avant-crise. Dans plusieurs pays en développement, la dette des entreprises en devises étrangères a nettement augmenté. La dette publique des pays développés n’a pas diminué, en dépit d’une croissance soutenue et de taux d’intérêt en nette baisse. Si l’on ajoute à cela des taux directeurs toujours (très) faibles et la nette expansion de la taille des banques centrales, force est de conclure que les marges de manoeuvre n’ont pas été restaurées. Ainsi, face à cette «nouvelle normalité» faite, pour des raisons structurelles, de ralentissement de la croissance potentielle du PIB et de taux d’intérêt plus faibles, il est urgent de réfléchir à la manière d’affronter la prochaine récession.