Les hedge funds ont connu une décennie perdue, alors que les actifs traditionnels ont été plus que généreux avec les investisseurs. Ferons-nous le constat inverse dans dix ans?

Au cours des 40 dernières années, nous avons pu profiter de la générosité des marchés de manière simple et peu coûteuse: en nous exposant à du Beta (en achetant des actions) et à de la Duration (en achetant des obligations). Le modèle traditionnel, dit du portefeuille 60/40 (60% d’actions, 40% d’obligations), a en effet largement bénéficié de la baisse persistante des taux d’intérêt et, plus récemment, des largesses fiscales et des politiques accommodantes des banques centrales. Plus important encore, les obligations ont pleinement joué le rôle qui leur était dévolu, celui de diversifier le portefeuille.

Aux niveaux actuels des taux d’intérêt, les obligations pourraient aujourd’hui ne plus être en mesure de procurer ni le revenu ni la protection adéquate du capital et les actions paraissent encore chères, en bonne partie en raison du bas niveau des taux d’intérêt. À l’heure de la normalisation de l’environnement monétaire, il pourrait donc être nécessaire de chercher une alternative au portefeuille 60/40.

Ne rien faire est une possibilité. Cette option équivaut néanmoins à accepter des rendements attendus plus faibles et les risques inhérents à un portefeuille insuffisamment diversifié. Une seconde possibilité, permettant d’accroître les espérances de rendement, serait de prendre plus de risques. C’est d’ailleurs ce que de nombreux investisseurs et d’investisseuses font depuis quelques années, notamment en allant toujours plus haut dans l’échelle des risques de crédit ou en allouant plus au Private Equity. Une troisième solution serait de ne pas chercher à prendre plus de risques, mais d’autres types de risques. Les primes de risque alternatives offrent une telle opportunité.

Évoquer les primes de risque alternatives revient à s’intéresser aux hedge funds, qui tirent leur performance d’expositions à des facteurs de risque traditionnels, tels que le Beta ou la Duration, mais aussi, et c’est ce qui fait leur intérêt, à des primes de risque alternatives. Certaines de ces primes, comme les facteurs Value, Momentum ou Trend, sont largement documentées. D’autres sont nettement plus sophistiquées et permettent parfois de justifier le coût plus élevé et la liquidité moindre des investissements en hedge funds. Deux critiques récurrentes envers ces produits.

Les primes de risque alternatives présentent deux avantages principaux. Premièrement, elles sont très largement décorrélées tant entre elles qu’avec les primes de risque traditionnelles. Elles offrent ainsi un fort potentiel de diversification. Deuxièmement, elles ont été, au contraire des primes de risque traditionnelles, pénalisées par la hausse continue et presque uniforme des prix des actifs traditionnels durant la décennie écoulée. Si les risques qu’elles représentent sont effectivement rémunérés, elles pourraient donc offrir aujourd’hui des perspectives de rendement plus intéressantes que les primes de risque traditionnelles.

Grâce à leur flexibilité, les hedge funds sont en mesure de capturer ces primes en utilisant tous types d’instruments décorrélés des marchés traditionnels et en implémentant des méthodes de gestion permettant de tirer parti de la volatilité et de la dispersion au sein des marchés et entre ces mêmes marchés. Ils sont aussi en mesure de profiter de la baisse des marchés traditionnels. Depuis qu’ils existent, ils ont d’ailleurs toujours affiché des performances positives en période de hausse des taux. Les signaux semblent donc au vert pour justifier aujourd’hui de s’intéresser à nouveau à ce type d’investissement, malgré des performances jugées décevantes depuis la crise financière de 2008.

Pourtant, le rendement excédentaire des hedge funds (au-delà de la rémunération des liquidités ou taux hors risque) depuis la crise n’a pas été si différent de celui d’avant crise. En effet, il a été de 3,3% par an, soit relativement comparable au 4,6% de la période précédente. Avec un léger abus de langage, on pourrait donc parler d’une prime de risque de 3% à 5% quelle que soit la période considérée, ce qui est remarquable compte tenu du faible niveau de risque des hedge funds – leur volatilité avoisine 5%.

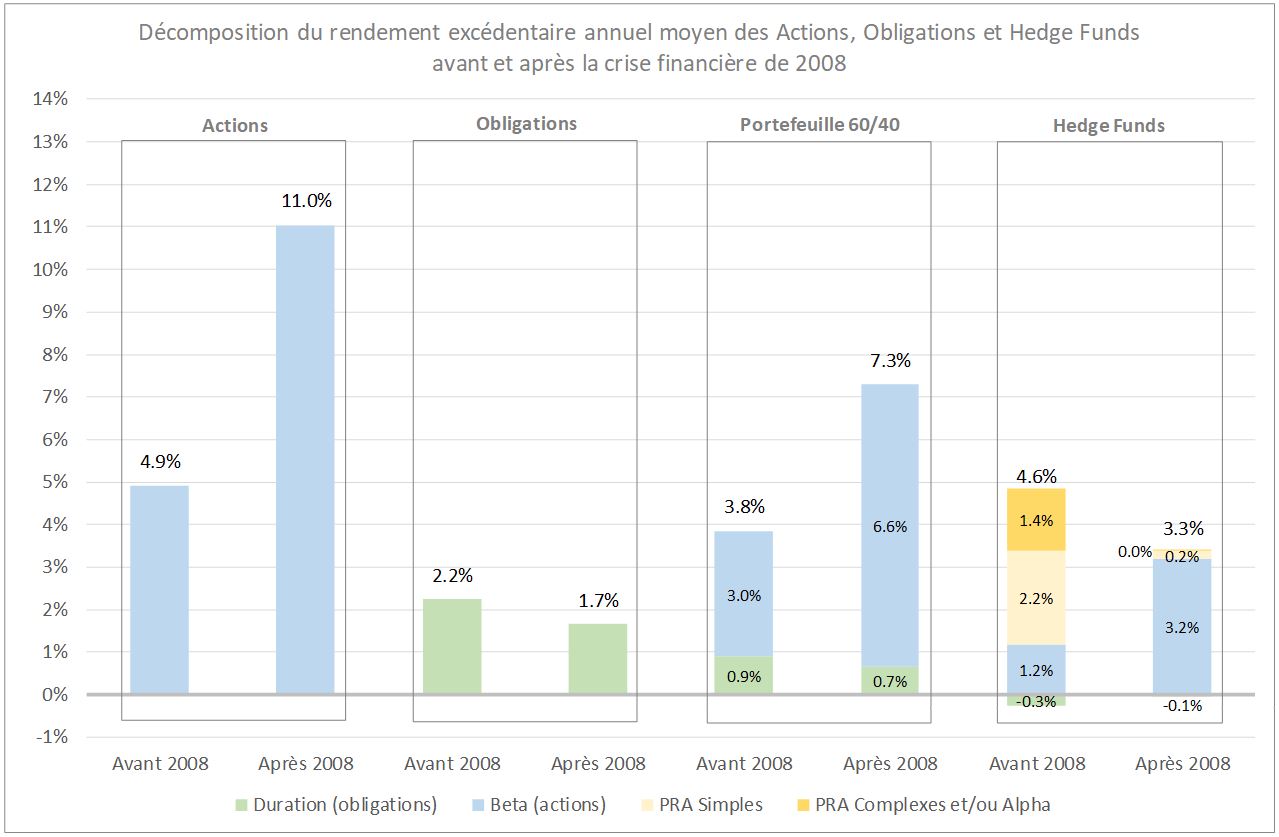

Les investisseurs restent néanmoins critiques à l’égard de la performance des hedge funds sur les 10 à 15 dernières années. Ont-ils raison? La décomposition des rendements excédentaires des actions, des obligations, du portefeuille 60/40 et des hedge funds sur les deux périodes pré- et post-2008 (voir graphique) fournit des indications intéressantes.

Contributions des primes de risque traditionnelles (Beta et Duration) et des primes de risque alternatives (PRA), où l’on fait la distinction entre PRA simples (Value, Momentum, Carry, Trend, etc.) et PRA complexes ainsi qu’Alpha, soit le talent des gérants.

La période post-2008 s’avère hautement atypique. Les actions (Beta) ont été d’une générosité assez exceptionnelle. Le rendement excédentaire de 4,9% observé avant la crise est raisonnable et conforme à l’estimation que l’on pourrait faire de la prime de risque des actions. En revanche, le rendement excédentaire de 11% par an (sur une période de près de 15 ans!) qu’ont rapporté les actions depuis la crise ne l’est absolument pas et peut être considéré comme insoutenable à plus long terme.

Durant cette même période, la rémunération des obligations (Duration) a été bien plus stable. Avec une prime de risque d’environ 2%, la poche obligataire contribue ainsi pour respectivement 0,9% et 0,7% à la performance du portefeuille 60/40. Évidemment, le rendement excédentaire du portefeuille traditionnel dépend principalement de son allocation aux actions, les obligations ayant un objectif bien différent, celui de diversifier le portefeuille.

Les hedge funds investissent dans toutes les classes d’actifs et mettent en œuvre des stratégies leur permettant de s’exposer à des sources de risque multiples et diversifiées. On peut donc légitimement s’attendre – et la décomposition du rendement sur la période précrise le confirme – à ce que leur rendement excédentaire se traduise par un éventail plus large de sources de risque.

Ces sources de risque incluent les primes de risque traditionnelles. De nombreux investisseurs et investisseuses attribuent à l’industrie des hedge funds un Beta élevé, de l’ordre de 0,40-0,50. Ils pensent généralement aux fonds de type Long-Short Equity, qui ne représentent «que» la moitié des hedge funds existants. En fait, le Beta de l’industrie des hedge funds dans son ensemble est bien plus faible: environ 0,25. Les contributions de ce facteur aux rendements excédentaires des hedge funds pré- et post-crise (1,2% et 3,2% respectivement) sont donc conformes aux attentes, soit environ un quart du rendement excédentaire des actions sur la période considérée. Les hedge funds sont aussi exposés, de manière plus dynamique toutefois, et en général négativement, au risque de Duration. Ceci explique les contributions légèrement négatives de ce facteur sur les deux périodes (-0,3% et -0,1%).

Ce qui est bien plus intéressant, ce sont les expositions des hedge funds aux primes de risque alternatives. Celles-ci ont représenté la majeure partie de leur performance annuelle entre le milieu des années 1990 et la crise de 2008. Au total, leur contribution a été de 3,6% par an, soit la vaste majorité du rendement excédentaire total de 4,6%. Les contributions de ces primes de risque alternatives sur la période post-crise (seulement 0,2% par an) ont déçu. En effet, le rendement des hedge funds semble n’avoir été déterminé que par une exposition à du Beta traditionnel depuis plus d’une décennie. Cette observation tendrait à donner raison aux détracteurs. Les hedge funds n’ont évidemment aucun intérêt s’ils ne génèrent leurs performances que par le biais d’une «vulgaire» exposition à du Beta, accessible par ailleurs bien plus simplement et à un coût bien moindre.

Les hedge funds ont donc connu une décennie en demi-teinte. Faut-il pour autant y renoncer? Probablement pas. Il n’est pas aisé de se le rappeler au terme de la période faste de près de 15 ans que nous venons de traverser, mais les classes d’actifs traditionnelles ont, elles aussi, connu des décennies perdues. Pour les hedge funds, celle-ci s’explique en bonne partie par l’activité soutenue des banques centrales et des gouvernements depuis la crise, ainsi que des marchés sans volatilité et sans dispersion qui en ont résulté. Or, les hedge funds ont besoin de volatilité et de décorrélation pour pouvoir pleinement s’exprimer. Les gérants de hedge funds se sont inlassablement plaint ces dernières années de cette conjonction de facteurs défavorables, que les chiffres tendent à confirmer (voir graphique).

La période actuelle est évidemment bien trop courte pour en juger de manière définitive, mais les performances récentes des hedge funds vont dans le sens d’une nouvelle ère. Certes, les détracteurs diront qu’ils affichent des performances négatives depuis le début de l’année. En effet, l’industrie dans son ensemble est en léger retrait, mais ceci est en tout point conforme aux attentes. Cette situation résulte de la forte pondération dans les indices des stratégies de type Long-Short Equity notamment, dont le Beta traditionnel élevé implique qu’ils ne peuvent être que pénalisés par la baisse des marchés. Les stratégies plus exclusivement exposées aux facteurs de risque alternatifs, en revanche, s’en tirent extrêmement bien, à l’instar des stratégies de type Macro Trading, dont les performances sont très largement positives.

Les primes de risque alternatives et les hedge funds n’ont pas répondu aux attentes depuis plus de dix ans. Elles ont en revanche été très rémunératrices depuis le début de l’année et il est raisonnable de penser qu’elles pourraient encore l’être dans les années à venir, trouvant dans la normalisation monétaire en cours un environnement porteur. Ainsi, si les investisseurs ont eu raison de se montrer critiques à l’égard des hedge funds depuis la crise de 2008, ils pourraient être tentés de revoir leur jugement à l’aube de la décennie à venir. Les hedge funds ont les cartes en main pour offrir aux portefeuilles les rendements et la diversification que les classes d’actifs traditionnelles pourraient ne plus être en mesure d’offrir.