La semaine dernière a été marquée par une certaine différenciation sur les marchés financiers. La courbe des rendements du Trésor américain s’est légèrement déplacée, de 1 à 2 points de base (pb). En revanche, les rendements des obligations d’Etat européennes ont chuté de manière significative, de 10 à 15 points de base sur l’ensemble de la courbe.

Les marchés du crédit ont connu une semaine positive, la baisse des rendements des obligations d’Etat européennes étant un facteur clé. Cela a permis au crédit libellé en euros de surperformer, les obligations de bonne qualité (IG) étant la sous-classe d’actifs la plus performante.

L’écart croissant entre les taux d’intérêt a contribué à la hausse du dollar américain par rapport aux devises mondiales, le yen japonais franchissant le niveau psychologique de 150 pour la première fois depuis l’intervention musclée de la Banque du Japon en juillet1. La semaine a encore été difficile pour les matières premières, les prix des métaux industriels et des produits énergétiques ayant chuté de manière généralisée. L’exception a été l’or, qui a atteint un nouveau sommet en franchissant la barre des 2'700 dollars l’once le 18 octobre2.

Enfin, les actions ont connu une semaine solide, malgré la volatilité intra journalière causée par l’annonce des résultats du troisième trimestre. La région la moins performante a été l’Asie, où les indices Nikkei du Japon et Hang Seng de Hong Kong ont clôturé en territoire négatif.

À la recherche de signes avant-coureurs en Chine

La Chine a commencé la semaine sur une note plus faible, avec un sentiment médiocre alimenté par la conférence de presse très attendue du ministère des finances (MoF) en fin de semaine. La conférence de presse n’a pas offert grand-chose en termes de taille ou de détail des mesures de relance, ce qui n’a pas répondu aux attentes élevées du marché.

Toutefois, la publication Caixin, affiliée à l’Etat, a révélé que la Chine pourrait lever 6'000 milliards de yuans (845 milliards de dollars) supplémentaires par le biais de la vente d’obligations du Trésor au cours des trois prochaines années, afin de soutenir l’économie ralentie par des mesures de relance budgétaire3.

Malgré la réaction négative de certains milieux, nous avons trouvé la conférence de presse encourageante dans l’ensemble. Le ministère des finances semble adopter une position favorable à la croissance et a identifié les domaines clés de l’économie sur lesquels il doit se concentrer. Il s’agit notamment de résoudre le problème de longue date de la dette hors bilan des collectivités locales par le biais d’un programme d’échange de dettes, de soutenir le marché immobilier en achetant des maisons et des terrains, et de recapitaliser les banques. Bien que la conférence n’ait pas fourni de détails sur les mesures de relance de la consommation, le ministre des finances, Lan Foan, a fait une remarque révélatrice sur la nécessité de garder les options ouvertes pour de nouvelles mesures fiscales, tout en déclarant que le gouvernement disposait d’une capacité «relativement importante» pour augmenter les emprunts4.

Les investisseurs suivront de près les données économiques à la recherche de signes avant-coureurs. Cependant, les données de septembre sur les prêts et les prix des logements n’ont pas montré de tels signes. Le financement global, une mesure générale du crédit dans l’économie, a augmenté de 3,8 trillions de yuans, en baisse par rapport aux 4,1 trillions de yuans du même mois de l’année dernière. Bien que la croissance de M2 se soit accélérée pour atteindre 6,8%, la croissance de M1 a atteint un niveau record, se contractant de -7,4% en glissement annuel.

La faible demande des consommateurs et des entreprises pèse sur ces indicateurs, tandis que les prix de l’immobilier ont également continué à baisser. Selon l’enquête du NBS sur 70 villes, les prix des nouveaux logements ont baissé de 0,7% en glissement mensuel en septembre, les prix ayant baissé dans 66 des villes étudiées.

De manière plus constructive, les données d’activité suggèrent que l’économie a pris de l’élan vers la fin du troisième trimestre, avec une accélération de la croissance de 0,9% en glissement trimestriel, contre 0,5% au deuxième trimestre. En glissement annuel, la croissance a atteint 4,6%, dépassant de peu l’estimation consensuelle de 4,5%. Plus important encore, les données mensuelles d’activité pour septembre ont surpris positivement dans tous les domaines, la production industrielle, l’investissement en actifs fixes et les ventes au détail dépassant tous les attentes. Ces résultats, ainsi que les mesures de relance monétaire et fiscale, ont fait naître l’espoir que la Chine atteindra son objectif de croissance de 5% pour l’ensemble de l’année.

Des mouvements en sens inverse

L’inflation en Europe continue de baisser. Au Royaume-Uni, les prix à la consommation sont tombés à 1,7% en septembre, contre 2,2% en août et en dessous des attentes du consensus de 1,9% et des prévisions de fin d’année de la Banque d’Angleterre (BoE) de 2,1%. Les prix des services ont également baissé plus que prévu, passant de 5,6% à 4,9% - la BoE prévoyait une fin d’année à 5,5%.

Alors que l’inflation devrait s’accélérer à nouveau au cours des derniers mois de l’année, sous l’effet de la hausse des factures d’énergie des ménages, la BoE semble avoir le feu vert pour réduire ses taux directeurs de 25 points de base lors de la réunion de novembre de son comité de politique monétaire.

Dans la zone euro, l’inflation de septembre a été révisée à la baisse à 1,7% en glissement annuel, les prix ayant baissé de 0,1% au cours du mois. Ces données ont été publiées à point nommé, le jour même où la Banque centrale européenne (BCE) a réduit ses taux d’intérêt pour la deuxième réunion consécutive - pour la première fois depuis 2011 - en ramenant son taux directeur de 3,5% à 3,25%.

La faiblesse de la croissance devenant une préoccupation bien plus importante que l’inflation pour la BCE, les marchés anticipent un nouvel assouplissement lors de sa prochaine réunion en décembre et potentiellement en janvier également.

En revanche, les ventes au détail ont été la principale donnée publiée par les Etats-Unis. Dix des treize catégories ont enregistré des hausses par rapport au mois précédent, ce qui indique que les dépenses de consommation continuent de stimuler l’économie au-delà de la tendance. Le groupe de contrôle, qui alimente le calcul du PIB du gouvernement, a fait un bond de 0,7% en glissement mensuel, soit plus du double de la prévision consensuelle de 0,3%.

À la suite de la publication des données, le modèle GDPNow de la Fed d’Atlanta a ajusté ses prévisions de croissance pour le troisième trimestre à 3,4%, ce qui représenterait le rythme le plus élevé de l’économie cette année.

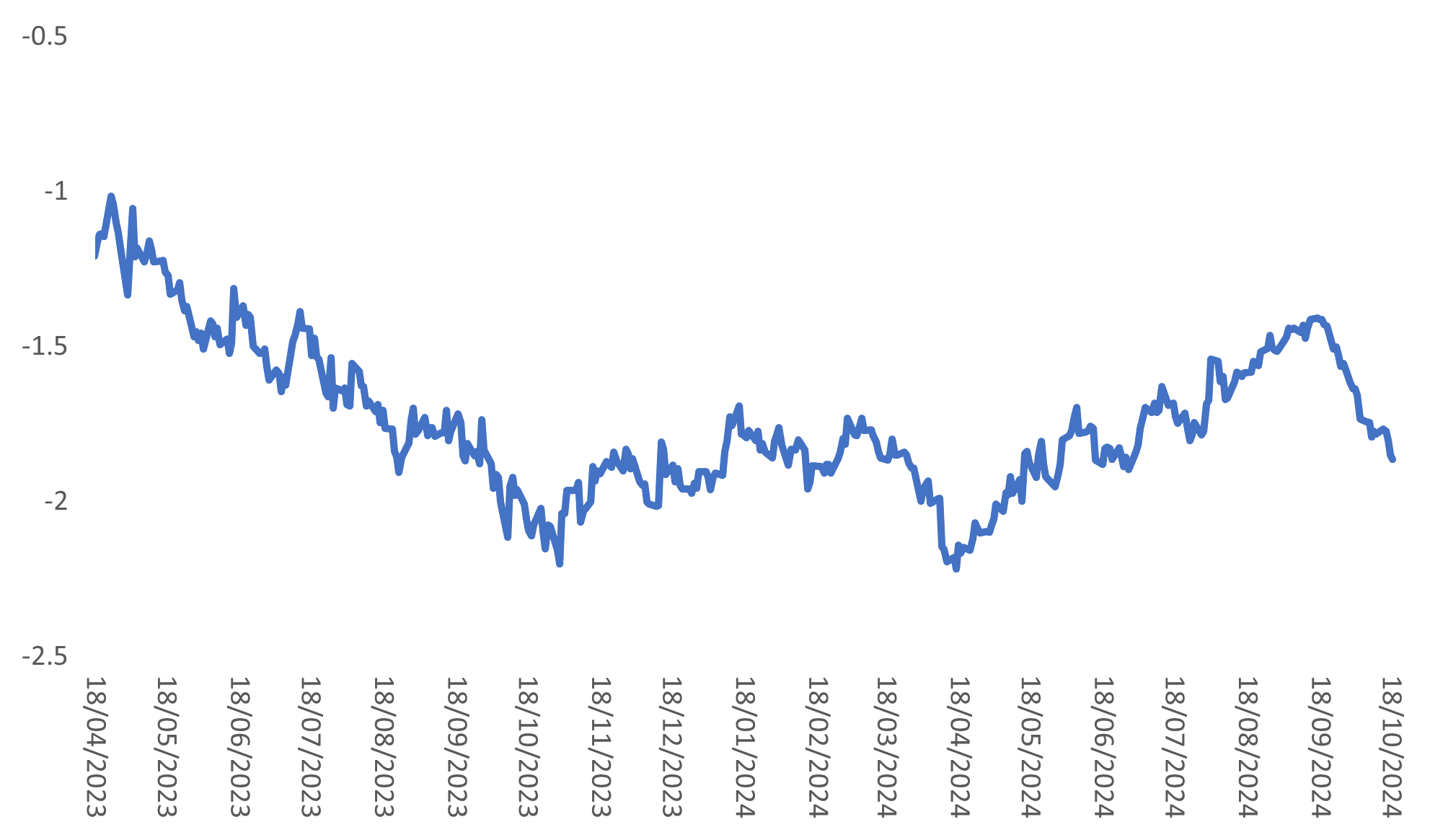

Compte tenu de la divergence croissante entre leurs économies respectives, il n’est pas surprenant de voir les rendements des emprunts d’Etat européens et américains évoluer dans des directions opposées, comme l’illustre notre graphique de la semaine.

Graphique de la semaine: Différence entre les rendements du Bund allemand et du Trésor américain à cinq ans (en %)

Source, Bloomberg, as of October 18, 2024. For illustrative purposes only.

1Bank of Japan, Change in the Guideline for Money Market Operations and Decision on the Plan for the Reduction of the Purchase Amount of Japanese Government Bonds,’ July 31, 2024

2Bloomberg, ‘Gold price tops $2,700 for first time to extend record-breaking run,’ October 18, 2024

3Caixin Global, ‘Weekly Must-Read: China May Add 6 Trillion Yuan in Treasury Bonds to Buttress Economy,’ October 18, 2024

4Reuters, ‘China stimulus aims at its greatest wall of debt,’ October 14, 2024