Ce concept a le potentiel de mieux performer par rapport aux actions et aux obligations, notamment si le facteur inflation reste aux niveaux actuels.

Tous les investisseurs sont confrontés à la problématique du niveau historiquement bas des taux d'intérêts, quel que soit l'instrument de crédit (obligation, prêt bancaire syndiqué), le type d'émetteur (souverain, entreprise, institutionnel), la maturité (court terme, moyen terme) et parfois même le niveau de risque de crédit (Investment Grade vs. Non-Investment Grade).

Le symbole de cette euphorie se trouve probablement dans le rendement des obligations souveraines des anciens «PIGS»:

Source: UBS Quotes

A titre de comparaison, le rendement des obligations de la Confédération Suisse à 10 ans était de -0,17% au 31 décembre 2021, contre +0,41% au 31 décembre 2012, soit une baisse de plus de 100%. A noter que le Bundesbond allemand à 10 ans a subi un sort similaire sur la même période. Il est par ailleurs intéressant de noter que le risque portugais est aujourd'hui rémunéré au même niveau que le risque suisse d'il y a 9 ans, mais on s'éloigne du sujet.

Aux rendements bas s'ajoutent les incertitudes économiques du moment, à savoir l'impact réel de la crise sanitaire sur l'économie, le niveau relativement élevé de valorisation des marchés actions, le niveau d'inflation (est-il durable ou transitoire?) et, on y revient, la politique monétaire des banques centrales, dont les décisions impactent le niveau des taux d'intérêt.

Le timing nous semble donc tout à fait approprié pour creuser le concept de stratégie d'investissement «All-Weather» emprunté à Bridgewater Associates, et de démontrer en quoi les actifs de dette privée collent particulièrement bien à ce concept. Pour rappel, la dette privée correspond au financement d'entreprises hors système bancaire (crédit bancaire) et hors marché des capitaux (obligations d'entreprises).

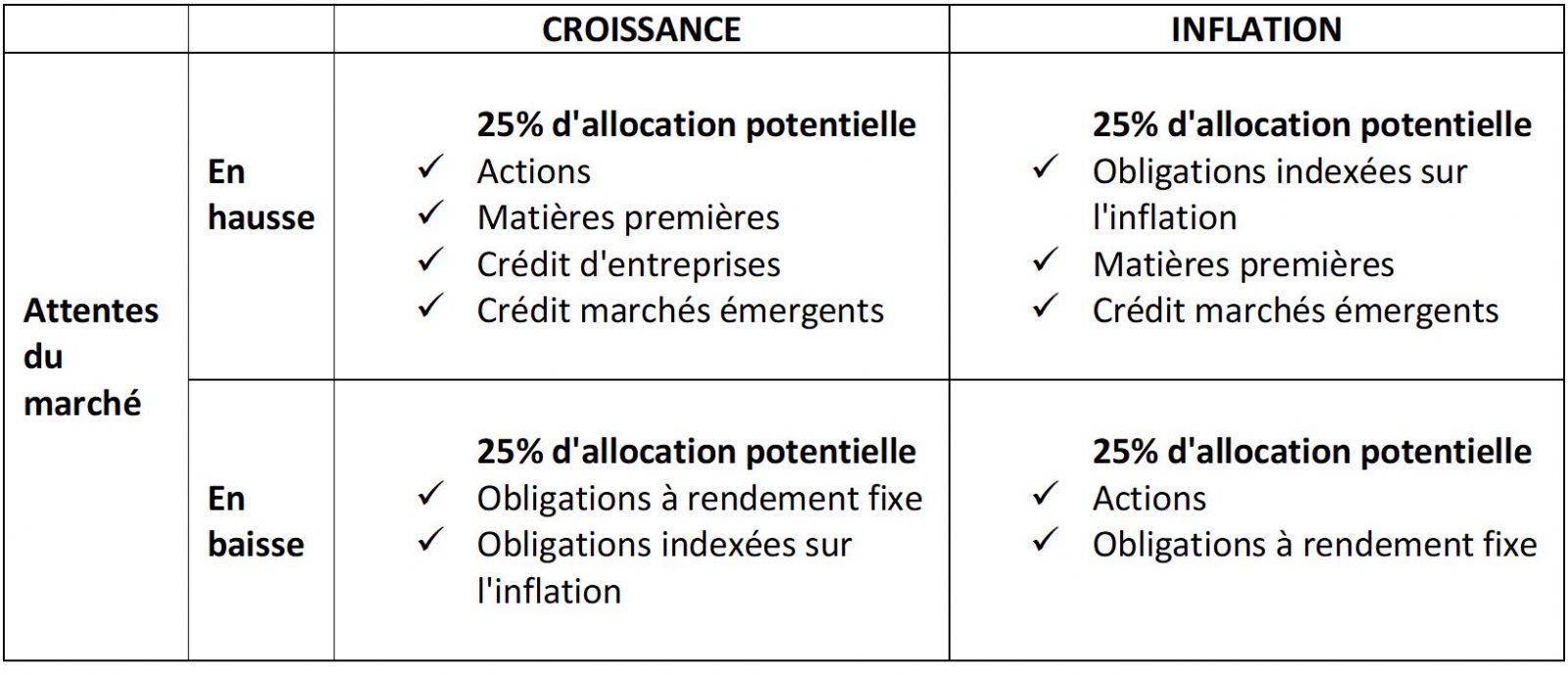

De son côté, la stratégie d'investissement «All-Weather» permet de naviguer dans des environnements incertains en termes de croissance économique et d'inflation en considérant que ces deux facteurs sont la clé de performance des différentes classes d'actif.

Source: Bridgewater Associates

En transposant cette grille d'analyse a la dette privée, on se rend compte que celle-ci a la capacité de bien performer indépendamment des attentes du marché.

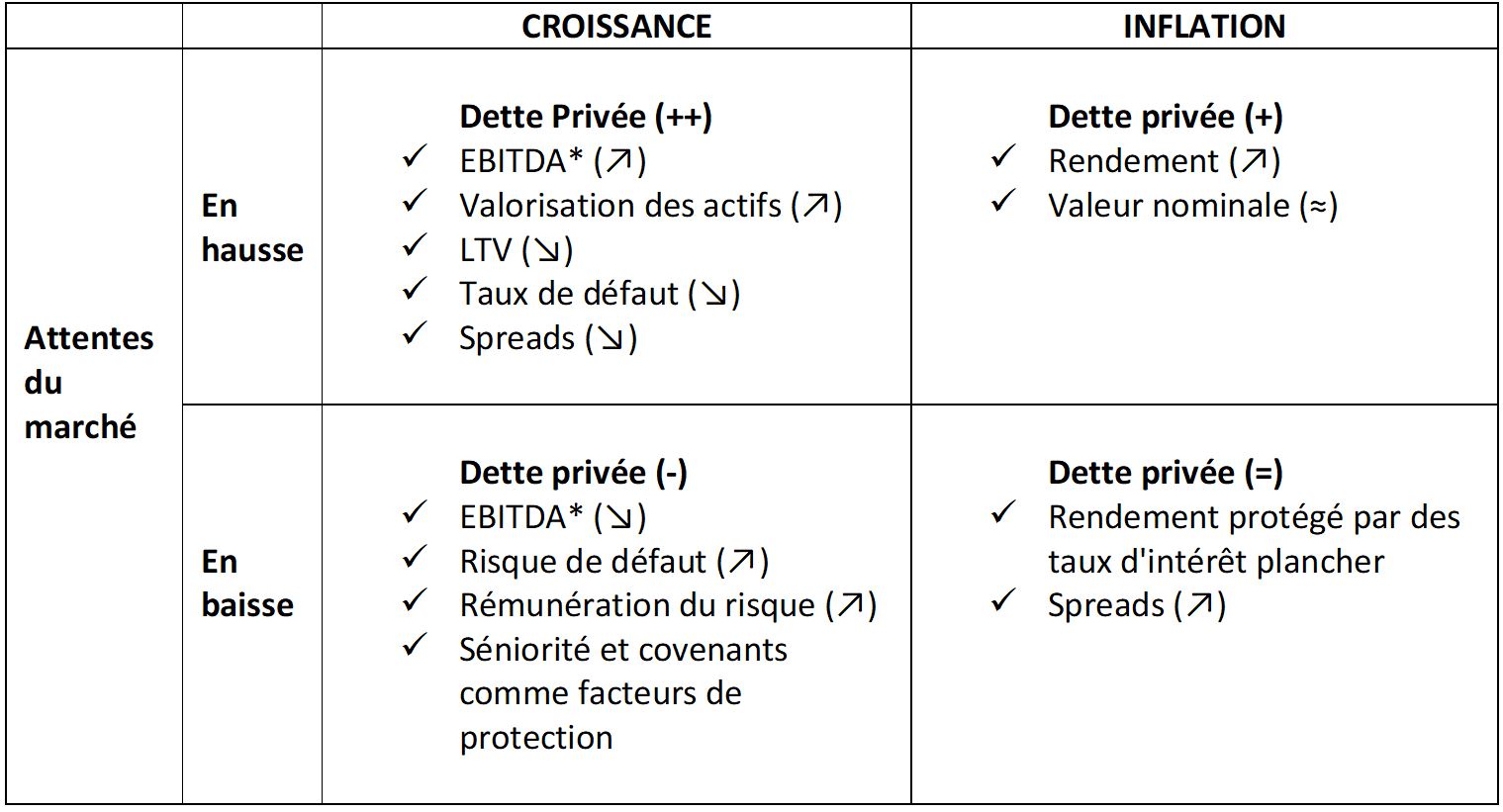

* Earnings Before Interests, Tax, Depreciations & Amortizations: Excédent Brut d'Exploitation

Il est évident que la dette privée performe mieux dans des environnements de hausse, que ce soit de la croissance ou de l'inflation. Mais dans ce contexte qui semble être d'actualité en ce début d'année, la dette privée a le potentiel de mieux performer par rapport aux actions et aux obligations, notamment si le facteur inflation reste aux niveaux actuels et déclenche l'action des banques centrales.

Par ailleurs, dans le cas où les attentes de hausse de la croissance et de l'inflation seraient démenties, disons dans le courant de 2022 ou l'année prochaine, la dette privée serait également sous pression mais elle offrirait des protections tangibles aux investisseurs contre la dévalorisation de leur capital.

La dette privée porte donc bien son qualificatif de «All-Weather». C'est d'ailleurs un terme que l'on croise de plus en plus chez les managers, en particulier sur les stratégies opportunistes. Ces stratégies de dette privée visent à tirer profit des situations de marché particulières, comme une augmentation soudaine des primes de risque ou une crise de liquidité.

Et c'est là que la sélection des managers de dette privée fait toute la différence, afin de s'assurer de l'expérience des équipes d'investissement au travers du cycle de crédit, et que les protections qui permettent à la dette privée d'être résiliente soient bien en place au cas où la situation économique viendrait à se détériorer.