Le marché de la dette ESG gagne progressivement en diversité et en qualité.

Le marché de la dette ESG se développe rapidement et, à cet égard, l’année 2020 aura été exceptionnelle puisque le marché a connu une croissance de 29%. Cette progression s’explique en partie par l’essor des obligations sociales dont les émissions ont triplé en 2020 pour atteindre 150 milliards de dollars, évolution qui a coïncidé avec la propagation du COVID-19 et les problèmes sociaux qui en ont découlé. Néanmoins, les obligations vertes restent le principal moteur du marché de la dette ESG.

Ces titres peuvent être considérés comme des instruments de dette basés sur l'activité, c'est-à-dire que leur produit est consacré à des projets clairement définis. Et les directives établies par l'International Capital Market Association (ICMA), les «Green Bond Principles», garantissent une transparence maximale aux investisseurs. Elles détaillent entre autres l'utilisation et la gestion du produit de l'obligation, la manière dont les projets sont évalués et sélectionnés ainsi que l'impact généré.

Le long historique des obligations vertes a clairement montré la valeur ajoutée de ce type d'instruments pour orienter les capitaux vers des projets qui génèrent un impact positif sur l’environnement. Néanmoins, l'instrument présente également un certain inconvénient.

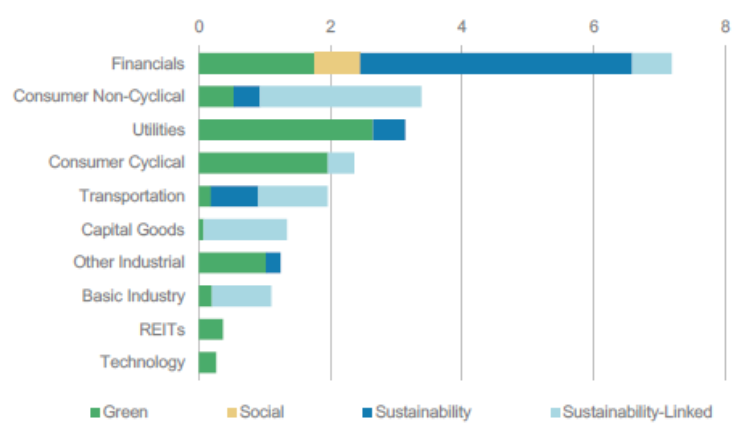

En raison de l'utilisation de l’approche «use-of-proceeds», la finance et les services publics sont surreprésentés parmi les émetteurs de ce type d'obligations. Nous avons récemment constaté une diversification sectorielle accrue pour ces obligations, mais elle est encore insuffisante pour faire face aux défis environnementaux.

L'ICMA décrit les obligations liées à la durabilité comme des instruments dont les caractéristiques financières ou structurelles peuvent varier selon que l'émetteur atteint ou non des objectifs ESG prédéfinis. La caractéristique variable de l'obligation implique souvent une augmentation du coupon lorsque l'émetteur n'atteint pas ces objectifs.

Cet instrument est prospectif, car dépendant de la performance, et donc, contrairement aux obligations vertes, il peut être considéré comme un instrument basé sur le comportement. L'investisseur ne sait pas où les fonds seront investis, mais il peut avoir une assurance modérée sur l'impact que l'entreprise générera grâce à des objectifs de développement durable prédéfinis.

L'abandon des restrictions liées aux projets permet à un plus grand nombre d'émetteurs d'utiliser cet instrument. Mais, contrairement aux obligations vertes et sociales, il n'y a pas d'affectation du produit de l'obligation à des projets environnementaux ou sociaux spécifiques et l'émetteur peut l’utiliser comme il l’entend. Cette flexibilité peut être un avantage, car elle donne accès à un univers d’émetteurs plus large, mais aussi un inconvénient, du fait de son potentiel d’écoblanchiment plus élevé.

Afin de normaliser cet instrument, l'ICMA a élaboré des directives volontaires à l'intention des entreprises qui envisagent d'émettre des obligations liées au développement durable, comme la sélection d’indicateurs clés de performance pertinents, la définition d’objectifs de performance de durabilité ambitieux ou encore, l’évolution des caractéristiques financières ou structurelles de l'obligation en fonction de la réalisation des objectifs prédéterminés, etc.

La sélection d’indicateurs clés de performance et d’objectifs pertinents peut être plus facile pour les entreprises exposées à des thèmes liés au climat, tels que la décarbonisation, où des processus et des objectifs clairs ont été définis pour calculer les émissions de scope 1, 2 et 3. Pour les entreprises confrontées à des questions ESG plus sociales, cela peut s'avérer plus difficile, mais pas insurmontable.

Cet instrument de dette basé sur l'activité se concentre sur les projets ayant un impact social. Mais outre sa visée différente, il est comparable aux obligations vertes. De nombreux acteurs, principalement des agences gouvernementales, des gouvernements et des entités supranationales, utilisent cet instrument pour contrebalancer les conséquences sociales négatives de la pandémie. Le produit de ces obligations est ainsi affecté à des projets visant à réduire le chômage, à améliorer l'accès au logement social ou à élargir l'accès aux services de santé.

Les émissions d'obligations sociales ont également connu une année faste en 2021, les émissions actuelles égalant déjà presque la totalité du montant émis l'année dernière. Cette tendance devrait perdurer et il est à espérer que les émissions effectuées par des entreprises (17% seulement des émissions en 2021) vont gagner en importance.

Grâce à l'accent mis sur les enjeux environnementaux dans le plan d'infrastructure de Joe Biden, au déploiement d'initiatives environnementales de l'Union européenne et à la multiplication des objectifs de neutralité carbone annoncés par les gouvernements et les entreprises du monde entier, les émissions d'obligations durables ne pourront qu'augmenter. Leur qualité sera mieux assurée grâce aux réglementations à venir, telles que les normes sur les obligations vertes récemment publiées par la Commission européenne. Par ailleurs, les gérants d'actifs devront faire face à un niveau de contrôle supplémentaire de la part des investisseurs pour démontrer une compréhension approfondie des défis liés au développement durable des émetteurs lorsqu'ils investissent dans des obligations axées sur la durabilité.