Dans les démarches intellectuelles d’analyse fondamentale des investissements en actions, les facteurs politique et géopolitique sont généralement secondaires, plutôt utilisés comme des facteurs d’exclusion dans une démarche de gestion des risques (ESG ou simplement financiers). Certaines entreprises, certains secteurs, certains pays sont considérés à risque et donc «non investissables».

Pourtant, depuis quelques années (l’élection de Donald Trump à la Présidence américaine en 2016 semble un point de départ approprié), la situation géopolitique se tend progressivement. L’invasion de l’Ukraine par la Russie en février 2022 a cristallisé ce changement, avec le retour d’un conflit militaire de haute intensité entre des puissances majeures (Ukraine soutenue par l’OTAN d’un côté, Russie de l’autre). Ce conflit a eu un impact économique très significatif, provoquant notamment une crise énergétique en Europe et une inflation très brutale des matières premières (bien que finalement temporaire). La plupart des groupes occidentaux présents en Russie ont dû céder leur filiale locale pour une bouchée de pain, avec des dépréciations d’actifs parfois spectaculaires à la clé.

Le gouvernement américain a très bien identifié la vulnérabilité du pays quant à ses approvisionnements stratégiques.

La dynamique d’accroissement des tensions se poursuit et va très probablement continuer en 2024, alors qu’un mouvement tectonique semble à l’œuvre: tandis que les États-Unis déploient de lourds efforts pour soutenir l’Ukraine et doivent maintenir une présence constante en Mer de Chine, la capacité de la superpuissance américaine à intervenir dans des conflits «mineurs» se réduit, ce qui donne aux pays ayant des revendications (notamment territoriales) davantage d’espoirs de pouvoir prendre des initiatives militaires sans voir les Etats-Unis intervenir. L’exemple du Venezuela, qui souhaite annexer la région riche en pétrole de l’Essequibo (Guyana), nous semble assez symptomatique de ce phénomène. Cette dynamique tend à se renforcer d’elle-même, car tout nouveau conflit réduit encore les capacités (et probablement la volonté) américaines d’intervenir ailleurs.

L’une des conséquences de cette évolution est que les chaines d’approvisionnement globalisées, associées à la logique de flux tendus, apparaissent comme une vulnérabilité majeure (ce que les pénuries liées au Covid avaient déjà démontré). L’activité des rebelles houthis en Mer Rouge le montre une nouvelle fois: l’on peut exercer une pression sur des puissances majeures en perturbant leurs chaines d’approvisionnement. Dans ce contexte également, les sanctions commerciales et droits de douane punitifs sont utilisés de manière croissante, car ils apparaissent comme d’autant plus redoutables (rappelons-nous du chantage au gaz naturel de la Russie envers l’Europe en 2022).

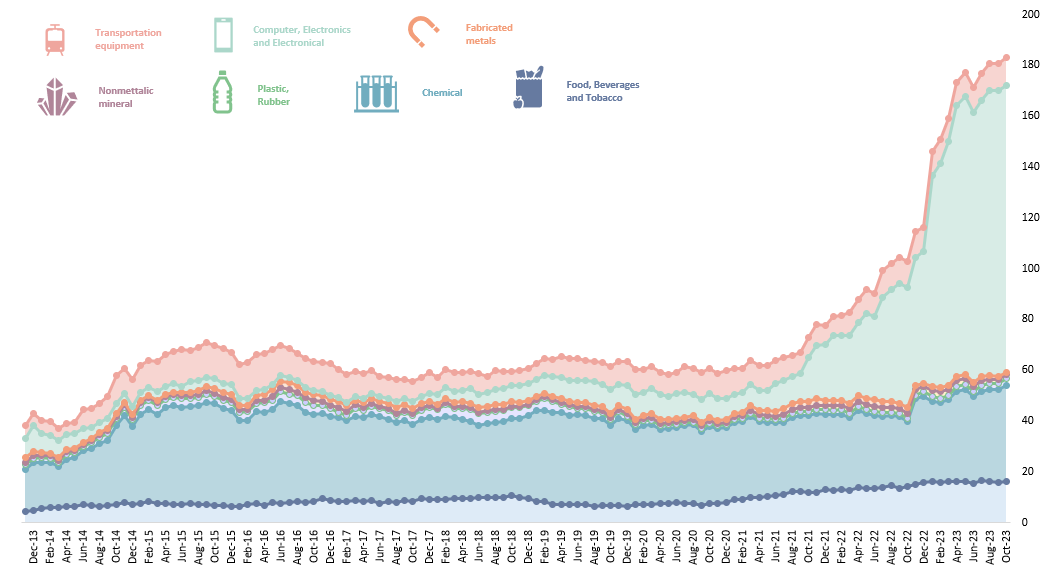

Le gouvernement américain a très bien identifié la vulnérabilité du pays quant à ses approvisionnements stratégiques. En réaction, il a mis en place plusieurs plans de subventions et de crédits d’impôts massifs (notamment l’Inflation Reduction Act et le CHIPS Act) visant à la relocalisation de la production de certains secteurs sur le sol américain. Si l’on devait prendre un seul exemple, les semi-conducteurs, dont la production est concentrée à plus de 60% à Taïwan (bien que les Etats-Unis restent dominants dans la conception de puces), est un secteur particulièrement prioritaire. Ces mesures ont commencé à produire leur effet, avec un triplement des dépenses de construction dans le secteur manufacturier entre la mi-2021 et la fin 2023, selon les données de l’US Census Bureau (voir graph ci-dessous).

Valeur de la construction privée - taux annuel corrigé des variations saisonnières

Le monde globalisé, dans lequel les entreprises pouvaient aller chercher les ressources et la main d’œuvre les plus compétitifs pratiquement partout et mettre en place des chaines d’approvisionnement internationales complexes et à flux tendus sans risque majeur, semble derrière nous.

En d’autres mots, le monde se fracture et les investisseurs doivent s’adapter à ce contexte, affûter leurs connaissances en géopolitique. Désormais, les investissements en actions doivent être de bonnes opportunités économiques et de bonnes opportunités géopolitiques.