La dynamique de court terme de la zone euro et du Japon plafonnent.

.JPG)

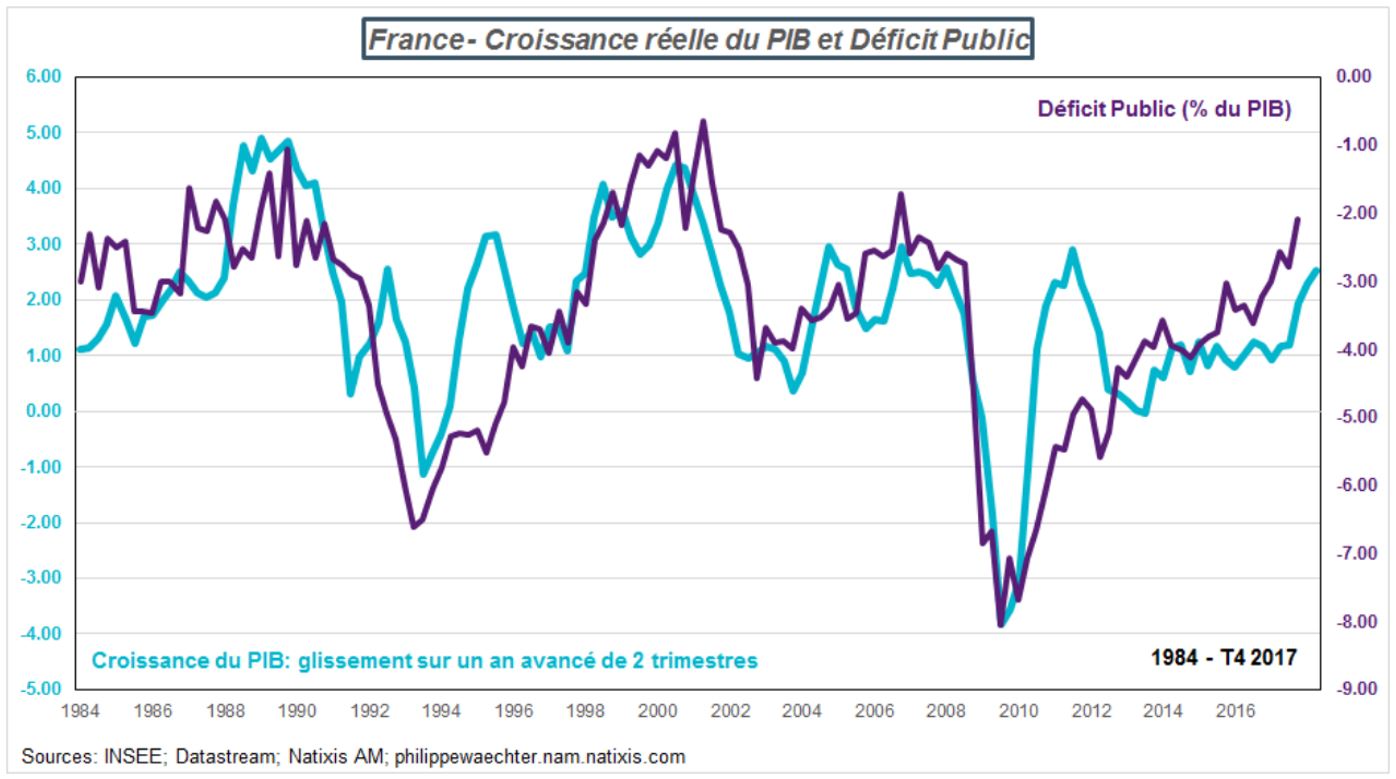

L’économie française devient-elle vertueuse? Au regard de la baisse du déficit public sous le seuil de 3%, on serait presque tenté de le faire. Avec un chiffre de 2.6% pour l’ensemble de 2017 et 2.1% pour le dernier trimestre de l’année, la tentation est forte effectivement. Et puis….. en regardant les chiffres et la cohérence des comptes publics avec l’accélération de la croissance en 2017, je suis moins convaincu. L’enthousiasme retombe car le profil du déficit public est parfaitement calé sur celui de la croissance. Et cette croissance a quasiment doublé entre 2016 et 2017 passant de 1.1% à 2%. Il est heureux que les comptes publics se soient améliorés. On voit sur le graphe la très grande cohérence entre le profil du déficit public et l’allure de la croissance réelle avancé de deux trimestres. Le déficit s’améliore avec la croissance économique et il est toujours difficile de maintenir le cap lorsque la croissance ralentit.

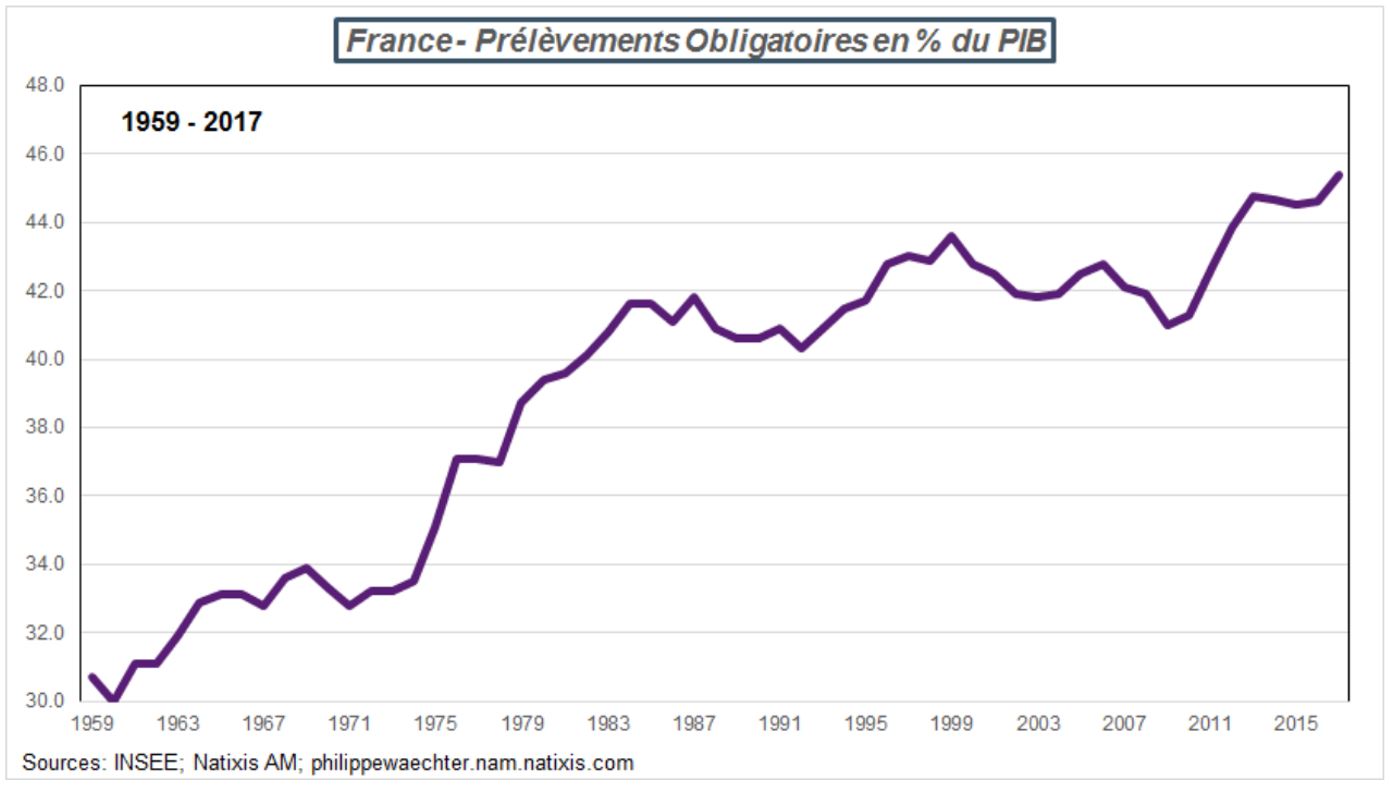

Les mesures de politique économique n’ont eu qu’un impact très limité. Les dépenses ont progressé de 2.5% et les dépenses hors intérêts sur la dette de 2.7%. Ces chiffres sont à comparer à la croissance nominale du PIB à 2.8% en moyenne sur 2017. L’effort sur la réduction des dépenses a été très limité puisqu’en pourcentage du PIB elles sont passées de 56.6% en 2016 à 56.4% en 2017. Les recettes ont bénéficié de l’amélioration conjoncturelle puisqu’elles ont augmenté de 4%. De la sorte, le taux de prélèvement obligatoire a augmenté passant de 44.6% du PIB en 2016 à 45.4% en 2017, record absolu depuis le début de la série en 1959.

La question pour 2018 va être l’objectif de réduction du déficit public alors que la croissance n’accélèrera pas. Si l’on se cale sur les prévisions de l’INSEE à 0.4% aux deux premiers trimestres, la croissance française restera voisine de 2%. C’est maintenant que s’observeront les effets de la politique économique et que s’observera la volonté du gouvernement à réduire les déséquilibres. 2018 de ce point de vue va être une année intéressante. La réduction du déficit public ne sera plus un effet simple et direct de l’accélération de la croissance.

L’assainissement des comptes publics ne s’inscrit que dans la durée obligeant à faire des arbitrages plus importants. Au regard de la loi de programmation publiée par le gouvernement en janvier dernier, il n’est pas certain que l’on assiste à une révolution des finances publiques. Avec une croissance systématiquement supérieure à la croissance potentielle, l’équilibre des finances publiques, selon la loi de programmation, ne serait pas atteint en 2022. Le gouvernement va devoir convaincre davantage pour être perçu comme vertueux et faire des efforts supplémentaires sur les dépenses.

La publication des chiffres de croissance détaillés pour le quatrième trimestre permet d’affiner le diagnostic conjoncturel. On relèvera que l’acquis de croissance pour 2018, à la fin de 2017 est de 0.9% (si l’activité n’évolue pas à chacun des 4 trimestres de 2018, la croissance moyenne sera de 0.9%). Avec 0.42% de croissance pour chaque trimestre de 2018 alors la croissance annuelle moyenne sera de 2% cette année. A la fin de l’année 2016, l’acquis pour 2017 n’était que de 0.4%.

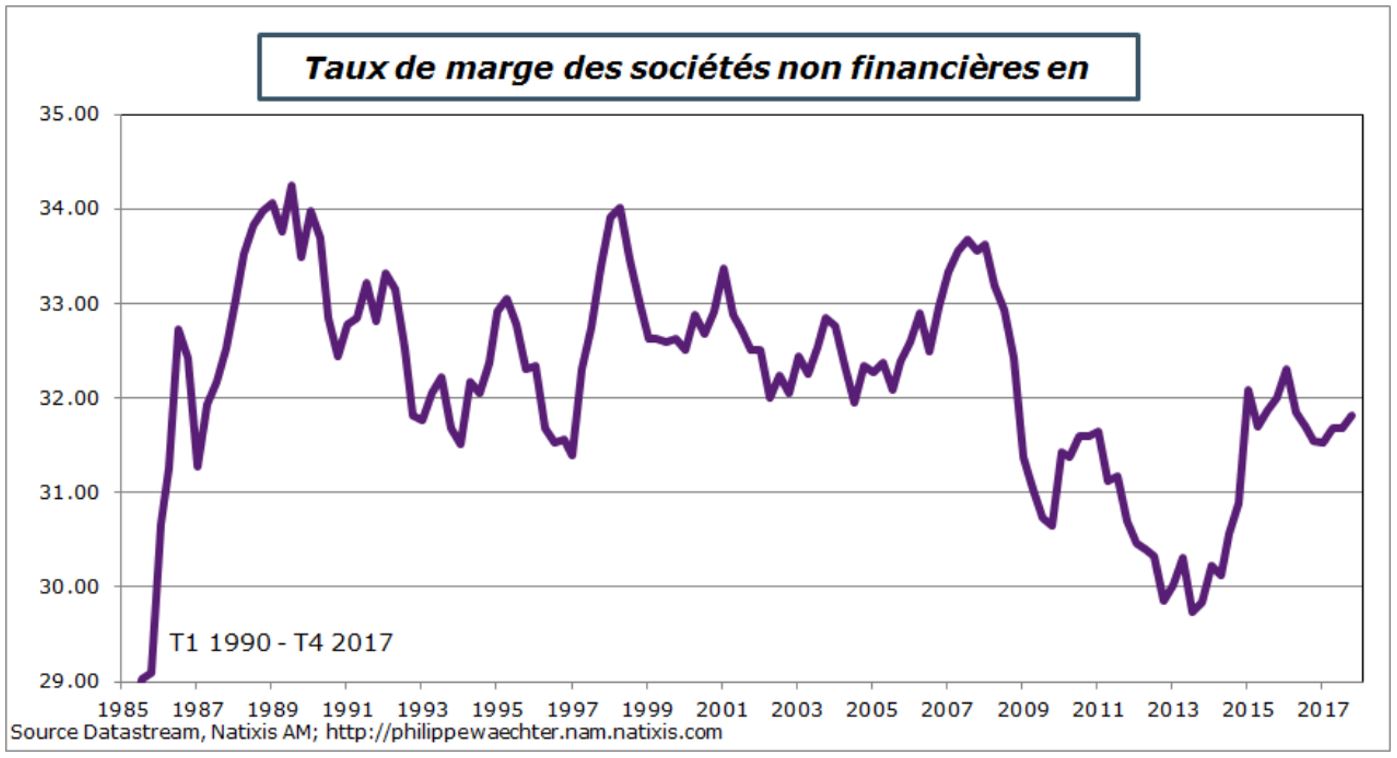

On notera aussi qu’en dépit de l’amélioration du taux de marge des sociétés non financières à 31.8% au dernier trimestre 2017, celui-ci n’est pas revenu dans le corridor qui était le sien avant la crise de 2008 (de 1986 à 2007, le taux de marge a évolué entre 31.5 et 33.5 avec des pointes à 34%). Le rattrapage actuel est à un niveau au bas du corridor précédent. Ce qui est préoccupant est que le cycle est déjà fort et l’équilibre n’est pas encore retrouvé.

On voit bien sur le graphe que le choc macroéconomique de la crise a été porté par les sociétés non financières et que depuis celles-ci sont dans une phase d’ajustement lent malgré le CICE et le pacte de responsabilité. C’est ici que l’on relève que ces deux mesures n’avaient pour objet que de corriger l’impact du choc de 2008.

Le reproche fait aux entreprises est d’avoir capter les montants du CICE et du pacte sans investir ou embaucher à la même hauteur. Mais on observe sur le graphe qu’elles n’ont pas encore, en moyenne, retrouvé le niveau d’équilibre d’avant crise.

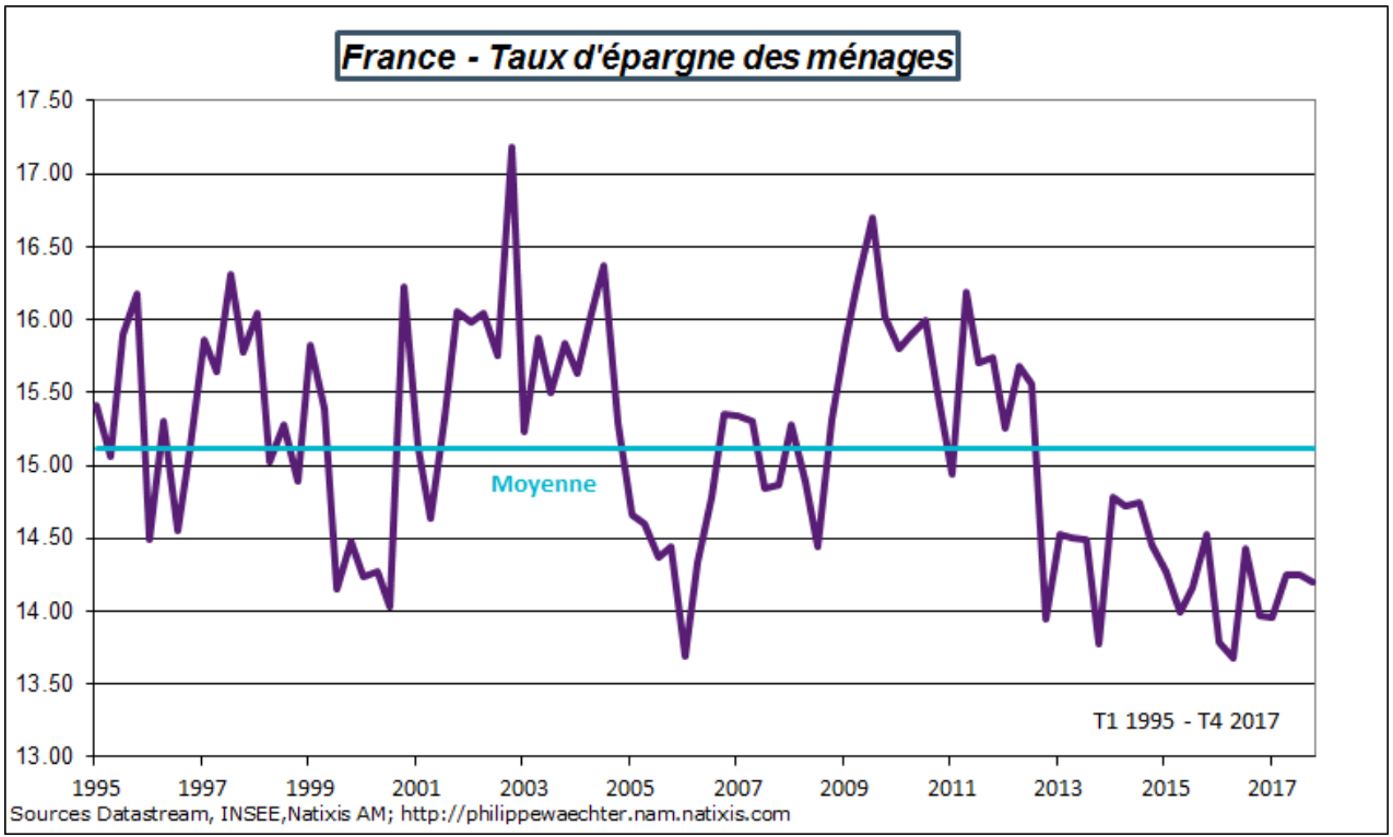

L’autre remarque est que l’épargne des ménages reste faible. Elle est bien en-dessous de la moyenne constatée depuis 1995. Les ménages, pour dépenser davantage, ont réduit leur taux d’épargne depuis 2013. Cela est cependant très cohérent avec le choix de la politique monétaire menée par la BCE: maintenir des taux très bas dans la durée et pour toutes les maturités pour inciter à dépenser davantage. Cela a bien fonctionné, peut-être même trop d’ailleurs puisque les crédits aux ménages ont augmenté aussi. La dynamique des revenus n’est pas suffisamment forte pour satisfaire aux besoins des ménages. C’est un équilibre qui peut n’être pas rassurant.

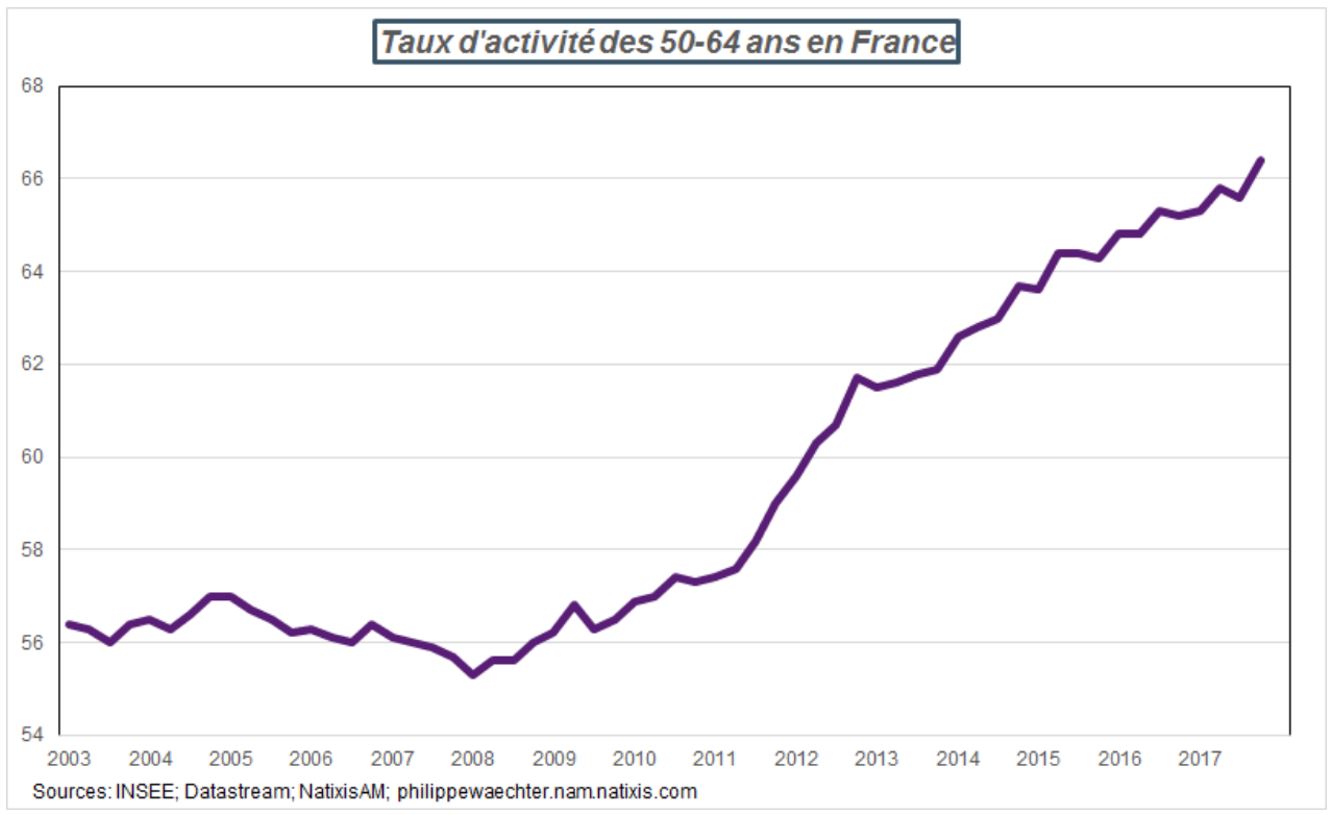

Dans un papier récent, Benoit Mojon et Xavier Ragot (Banque de France) expliquent que le facteur nouveau sur le marché du travail est la hausse rapide du taux d’activité des plus de 55 ans.

Ils indiquent ainsi que sur les 7 millions d’emplois créés depuis 2013 en zone euro, 6 millions le sont pour des travailleurs dont l’âge est supérieur à 50 ans. Pour les pays de l’OCDE, le taux d’activité des 55-64 ans est passé de 33% à 55% depuis une vingtaine d’années. En France il a gagné une dizaine de points depuis 10 ans et en Allemagne il est passé de 40% en 2003 à 72% en 2016.

Pourquoi regarder en détail ce chiffre? Selon les deux auteurs, cette hausse de l’activité des plus de 55 ans pèse sur la dynamique des salaires, limitant leur hausse en dépit de l’accélération des créations d’emplois. Un taux d’activité plus fort des plus de 55 ans limite l’inflation salariale de façon significative.

C’est peut-être un facteur explicatif de l’absence de pressions salariales alors que l’économie crée de nombreux emplois.

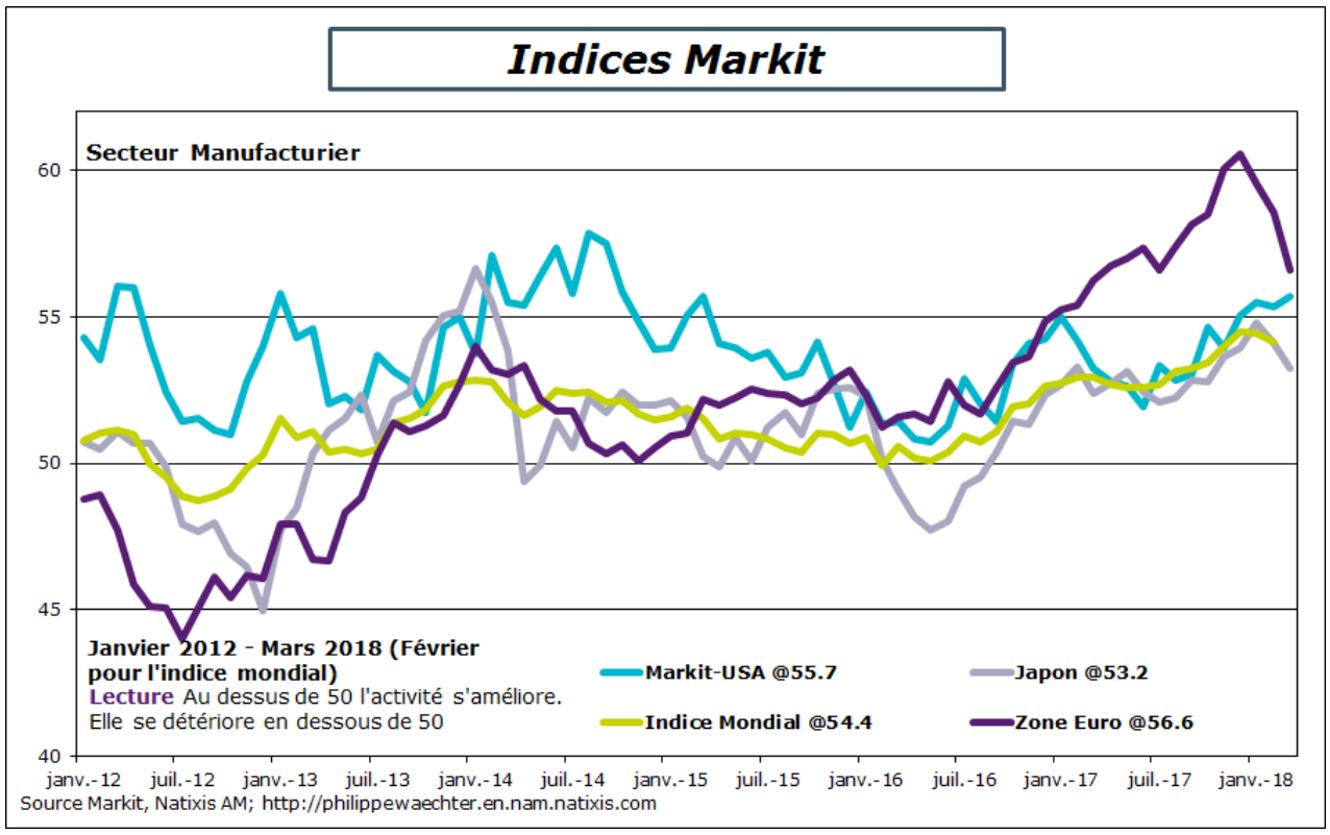

Sur le plan conjoncturel, on notera que la dynamique de court terme de la zone euro et du Japon plafonnent. Les indices publiés par Markit mais aussi l’indice ZEW en Allemagne ou celui du climat des affaires en France suggèrent que l’activité n’accélère plus d’un mois sur l’autre même si elle continue de progresser vivement. Cela reflète l’essoufflement de la reprise sans impulsion supplémentaire.

On notera sur ce point, que l’indice Markit pour les USA s’améliore reflétant les effets attendus de la politique budgétaire.

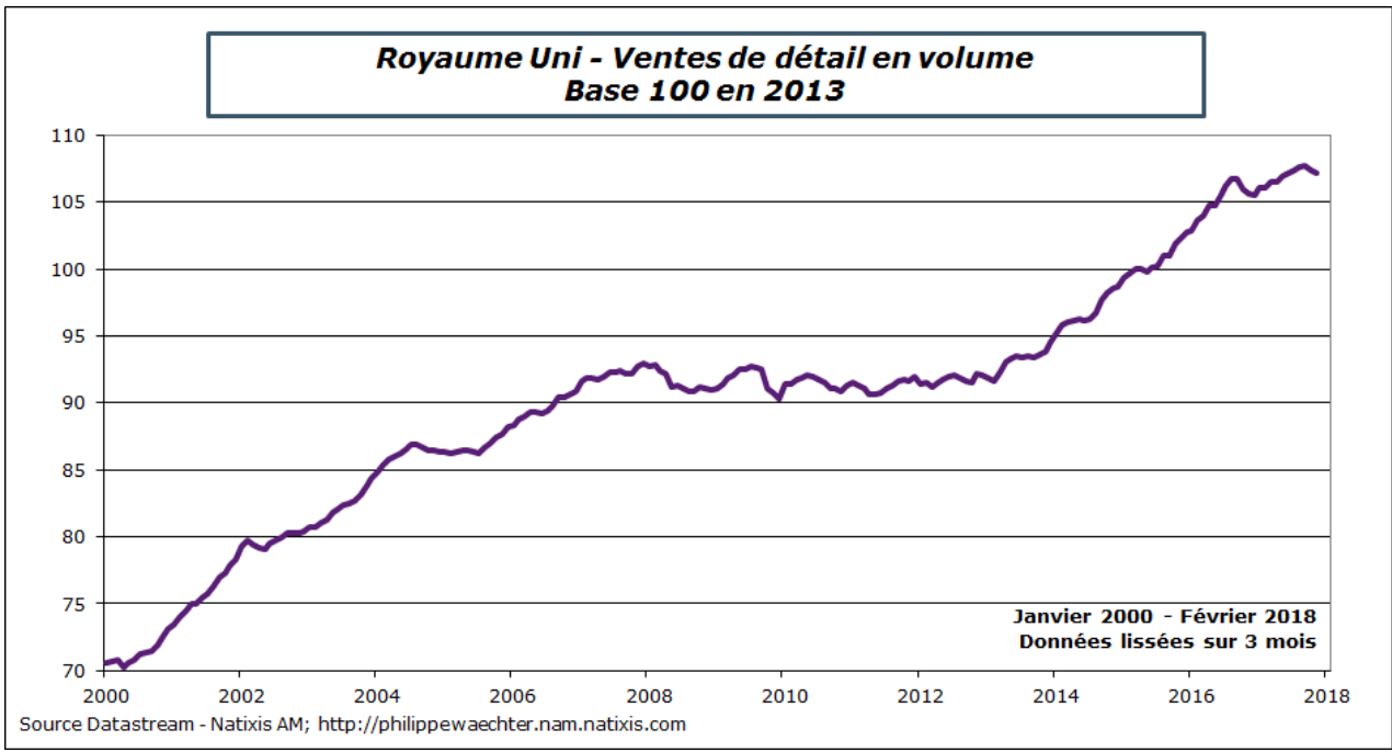

On notera aussi que les dépenses des ménages britanniques n’accélèrent plus. On voit sur le graphe que les ventes des détails ralentissent depuis quelques mois alors que les salaires réels n’augmentent pas.

Autre point intéressant sur le Royaume Uni, le taux d’inflation ralentit. Elle s’est établie à 2.7% en février après un point haut au-delà de 3% (3.1%) en novembre. Dans le même temps, l’inflation sous-jacente ralentit aussi à 2.4%.

Si ce mouvement se confirme, il serait raisonnable pour la BoE de maintenir sa politique monétaire inchangée. A l’issue de sa réunion de jeudi dernier, la banque centrale britannique a maintenu son taux de référence à 0.5% tout en indiquant que l’orientation de sa stratégie monétaire était toujours vers un resserrement en raison d’une demande excessive. La BoE ne peut pas dire autrement en raison de l’inflation qui est bien au-delà de son objectif. Elle doit rester crédible. Il me semble néanmoins que la meilleure stratégie sera de ne rien faire tant que les discussions sur le Brexit ne seront pas éclaircies.

Le propos de la Maison Blanche sur les tarifs douaniers applicables à 60 milliards de produits chinois et la réponse de la Chine créent une situation fragile. Pour l’instant les chinois ont été plutôt arrangeants afin de ne pas créer de tensions excessives. Ils ont proposé un changement dans les prises de participations de groupes financiers étrangers, avec la possibilité de prise majoritaire, dans les entreprises financières chinoises. Cependant, les autorités de l’Empire du milieu restent très attentives aux menaces américaines et sont prêtes à répliquer si cela était nécessaire.

Cette situation est toujours une menace.

Pour revenir un instant sur les tarifs appliqués à l’acier et à l’aluminium on reprendra cette phrase d’Adam Posen, le patron du Peterson Institute «For every one US worker in metals production there are more than 40 workers in metals-using industries. Taxing the latter to privilege the former makes no sense (Pour chaque travailleur américain dans la production de métaux, il y a plus de 40 travailleurs dans les industries utilisatrices de métaux. Taxer ce dernier pour privilégier le premier n’a aucun sens).»

En Italie, le vote pour la Lega et pour le mouvement 5 étoiles à la tête du Sénat et du Parlement a été validée samedi. Le président italien doit désigner, entre le 30 mars et le 6 avril, un premier ministre capable de former un gouvernement. Au regard de l’alliance entre la Lega et le mouvement 5 étoiles, il est probable qu’un candidat pourrait représenter les deux partis et former un gouvernement plutôt anti-européen. La plateforme pourrait reposer sur la contestation des réformes faites sur le marché du travail et sur les retraites. Si c’est le cas, la situation européenne va devenir bancale. Cela devient problématique.