Dans un marché européen dominé par des secteurs sensibles au cycle économique, la construction de portefeuille repose non seulement sur la recherche de performance, mais aussi sur la diversification. La corrélation entre actifs devient alors un paramètre clé pour mieux répartir le risque et préserver la stabilité du portefeuille dans des environnements macroéconomiques changeants.

Selon la théorie moderne du portefeuille de Harry Markowitz (Prix de la Banque de Suède 1990), la performance ne dépend pas seulement des rendements individuels, mais surtout de la corrélation entre les actifs. Ajouter des titres faiblement corrélés permet de réduire la volatilité globale grâce à la diversification des sources de risque. Même si un actif est plus volatil isolément, son comportement différencié lisse les variations du portefeuille et améliore le couple rendement-risque pour l’investisseur.

Depuis l’invasion de l’Ukraine, le secteur de la défense en Europe s’est progressivement découplé du comportement global des marchés actions. Contrairement aux secteurs classiques du MSCI Europe, tributaires des anticipations de croissance, des taux et de la consommation, les valeurs de défense répondent à des moteurs propres: hausse des budgets militaires nationaux, réarmement stratégique, renouvellement des capacités industrielles et commandes pluriannuelles étatiques. Ces dynamiques sont davantage liées à la géopolitique, aux alliances internationales et à l’évolution des doctrines de sécurité qu’aux cycles économiques traditionnels. De plus, la remise en cause du paradigme «dividende de la paix» a entraîné une revalorisation structurelle du secteur après plusieurs décennies d’atonie. Résultat: les fluctuations du secteur reflètent davantage les tensions géopolitiques et les annonces gouvernementales que les mouvements liés à la macroéconomie, et à la valorisation des marchés (discussions sur la bulle IA, choix de politique monétaire, …). Même la soutenabilité de certaines dettes souveraines européennes n’a, à ce stade, pas de prise sur la trajectoire des valeurs de défense.

Sans surprise, depuis l’été 2025, de nombreux fonds de souverainetéeuropéenne sont apparus, mettant souvent en œuvre les recommandations du rapport de Mario Draghi publié en Septembre 2024 («The Future of European Competitiveness»), parmi lesquelles le renforcement de la capacité de défense de l’UE.

Nous pouvons tirer les premiers enseignements statistiques de ce thème désormais incontournable dans une gestion actions active. Nous utiliserons les données de l’indice Bloomberg Europe Defense Select Net Return (BSHIELDN Index), et les comparerons avec l’indice général MSCI Europe Net Return (M7EU Index) ou ses composantes sectorielles GICS de niveau 2, notamment le secteur des Biens d’Équipement («Capital Goods») auquel la plupart des valeurs de défense appartiennent.

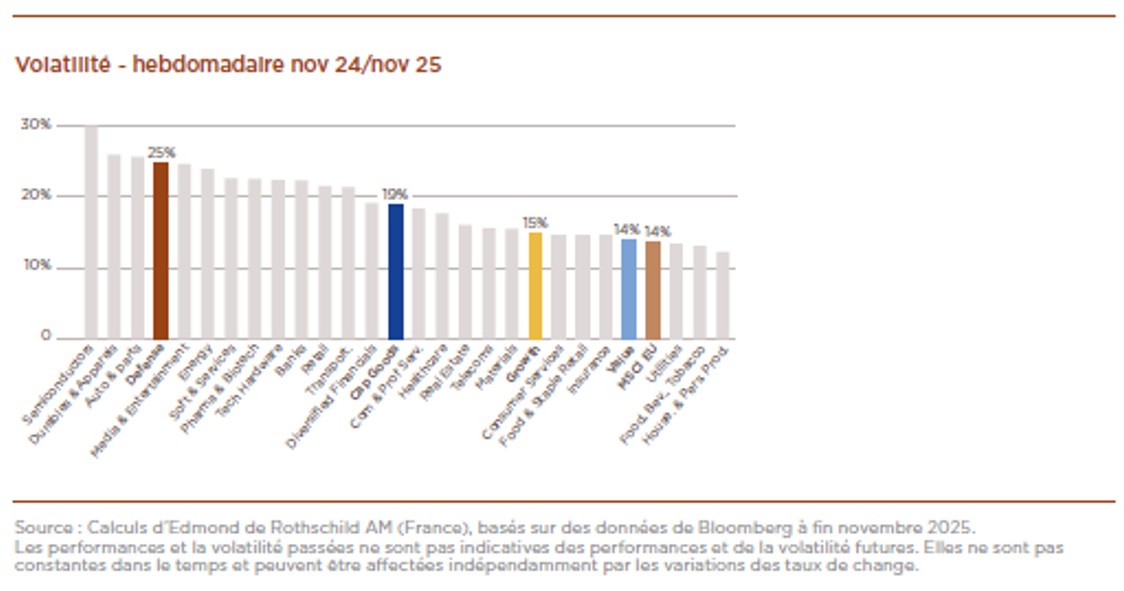

Sur 52 semaines, depuis novembre 2024, les volatilités montrent que la défense européenne se situe parmi les secteurs les plus volatils de l’indice, au même niveau que les secteurs les plus cycliques, comme l’automobile, et bien au-dessus des Capital Goods.

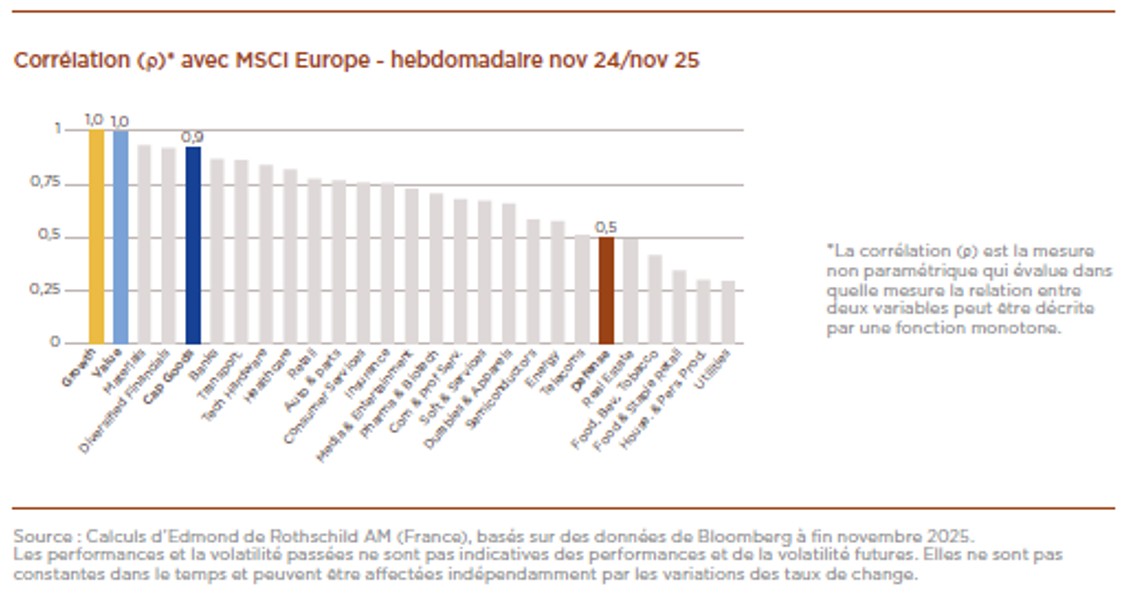

Si la volatilité tend à repousser l’investisseur, il doit pourtant considérer l’effet décorrélant d’un secteur dans son allocation: ainsi, un secteur volatil, mais peu corrélé, permettra de réduire la volatilité globale d’un portefeuille.

La défense s’affiche comme l'un des secteurs les moins corrélés, au même niveau que l’immobilier ou les télécoms, et le secteur le plus décorrélé parmi les secteurs industriels/volatils.

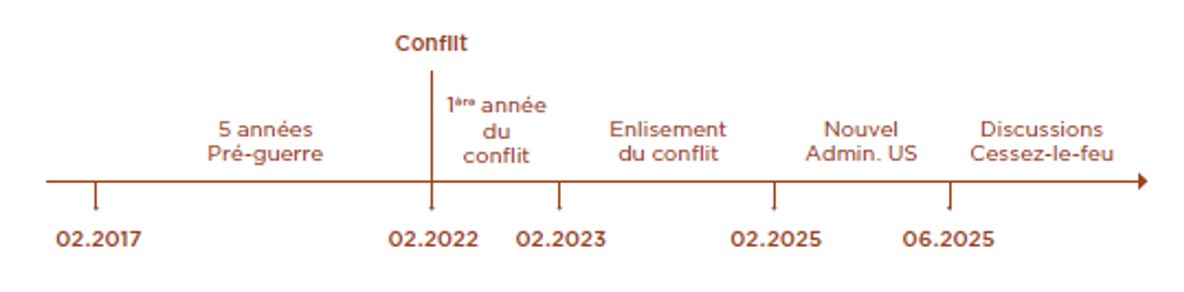

Pour autant, les conditions de marché sont désormais très différentes, et l’invasion russe en Ukraine, le 22 février 2022, a créé un environnement distinct de la période pré-guerre.

En définissant plusieurs périodes d’observation, on remarque une évolution significative du comportement statistique de la défense:

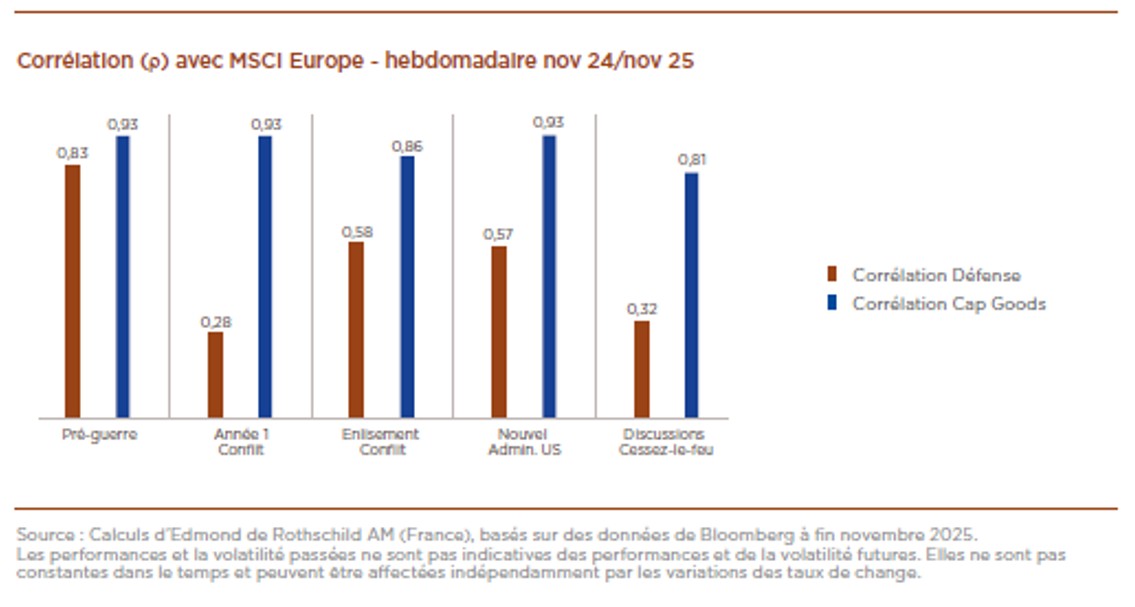

La volatilité du secteur est à comparer à celle de l’indice général sur chaque période, et pour comparaison, établira également le rapport de volatilité entre les Capital Goods et l’indice général.

Si la volatilité relative des biens d’équipement à l’indice général est toujours restée assez stable, on note que la défense a vu sa volatilité relative augmenter, sans pour autant «exploser». L’analyse du coefficient de corrélation sur les mêmes périodes est bien plus intéressante:

Les valeurs de défense, dans les années précédant la guerre en Ukraine, présentaient une bonne corrélation avec le MSCI Europe, proche de celle de leur indice d’appartenance, les Capital Goods. Le déclenchement du conflit a totalement modifié le comportement sectoriel, l’amenant à des niveaux de décorrélation extrême (0,28, soit un R² de 8%). Après une remontée du coefficient durant 2 ans, la période récente, dominée par les discussions autour d’un cessez le-feu, montre une décorrélation à nouveau très forte de la défense avec l’indice général, au prix d’une volatilité relative plus élevée.

En observant une liste de 7 fonds «souveraineté», investis en zone euro, Union Européenne, ou Europe, depuis le lancement du plus récent d’entre eux, le 1er août dernier, on peut analyser les coefficients de corrélation basés sur les valeurs liquidatives quotidiennes.

La corrélation à l’indice MSCI Europe général est d’autant plus faible, que la corrélation au thème défense (approximation du poids de la défense dans le fonds) est élevée.

Bien entendu, la volatilité des fonds sera liée à ce poids de la défense, mais les niveaux résultants restent très acceptables, entre 10% et 15% de volatilité annualisée.

Intégrer une poche Défense, dont les moteurs sont davantage géopolitiques qu’économiques, peut permettre de réduire la corrélation du portefeuille avec le marché. Malgré une volatilité plus élevée, ce compartiment thématique renforce la stabilité globale, amortit les phases de stress et améliore le couple rendement-risque. Pour l’investisseur, cela constitue une source complémentaire de performance et de résilience dans la durée.