A l’heure de tirer des conclusions pour affronter 2023, attention de ne pas succomber à certains raccourcis. Démystification.

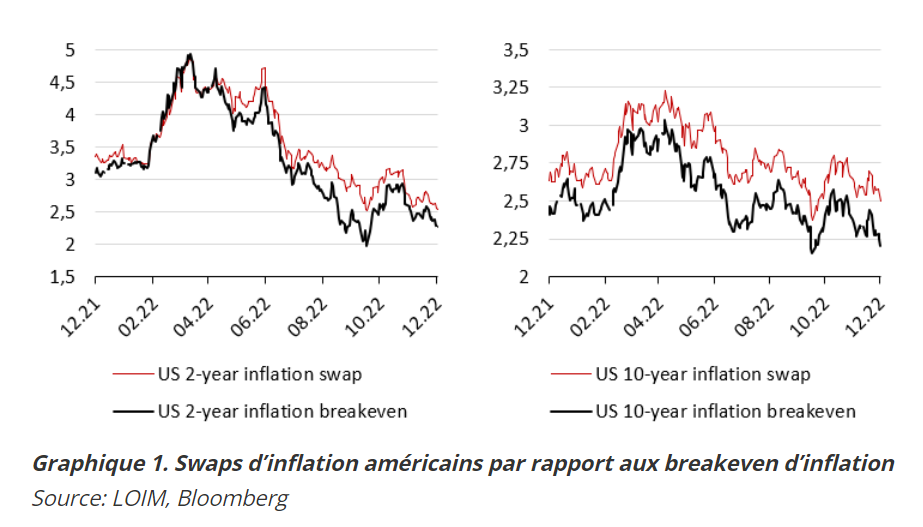

Certaines idées se glissent parfois de force dans l’esprit des investisseurs sans jamais être reconsidérées par la suite. «Volatilité = risque» est l’une d’entre elles, mais il y en existe beaucoup d’autres. À notre avis, «breakeven d’inflation = anticipations d’inflation» est un autre exemple. Nous ne sommes pas d’accord avec cette idée et la différence entre les taux de swaps d’inflation et les breakeven d’inflation en dit long sur la façon dont ce dernier chiffre doit être interprété: avec prudence.

Les obligations indexées sur l’inflation présentent une caractéristique que les swaps d’inflation n’ont pas: un plancher de déflation. Pendant le cycle de vie de l’obligation, si l’inflation s’avère négative, le détenteur de l’obligation est assuré de recouvrer néanmoins son investissement initial. L’inflation utilisée pour calculer le paiement final de l’obligation est ramenée de négative à zéro, afin de protéger les investisseurs contre la déflation. Cette option a une valeur qui varie en fonction de la période, et les moments où l’inflation est élevée et en baisse sont généralement des périodes où cette option voit sa valeur augmenter. Lorsque la valeur de l’option augmente, le prix de l’obligation augmente et le taux d’inflation implicite – le «point mort d’inflation» – décline. Cela ne se produirait pas avec un swap d’inflation qui ne bénéficie pas de cette caractéristique.

En termes simples, lorsqu’on examine les mesures des anticipations d’inflation «basées sur le marché», il faut préférer les swaps d’inflation aux breakevens d’inflation, car lorsque l’inflation commence à refluer, la probabilité de déflation augmente et le taux d’inflation du breakeven sous-estime la véritable anticipation d’inflation. L’inflation anticipée à 5 ans dans 5 ans de la Fed traite spécifiquement de cette caractéristique: suivez les yeux de la Fed, pas ceux des investisseurs adeptes des breakevens. Le graphique 1 illustre cette différence pour deux échéances différentes et la façon dont cette différence, à des moments comme aujourd’hui, peut être trompeuse: un écart important de 25 points de base.

Il existe également des mythes répandus concernant les récessions. Ces périodes de contraction de l’activité économique ne sont généralement pas des lignes droites, et leur persistance varie beaucoup. Deux points essentiels, selon nous, doivent être considérés avec prudence à l’approche de 2023:

- Premièrement, une récession est plus complexe à dater que deux trimestres consécutifs de croissance négative du PIB. Les récessions ont historiquement montré une grande variété de durée, et la plus courte à ce jour est celle de 2020, qui n’a duré qu’un trimestre. Le National Bureau of Economic Research (NBER) et le Center for Economic Policy Research (CEPR) ne datent pas les récessions de cette manière et mettent plutôt l’accent sur la variété des critères à prendre en compte comme la profondeur, la dissémination et la durée. Chaque récession est différente, ce qui signifie que leur identification est plus compliquée qu’une séquence de deux chiffres consécutifs du PIB – ce qui risque de nous compliquer la vie l’année prochaine.

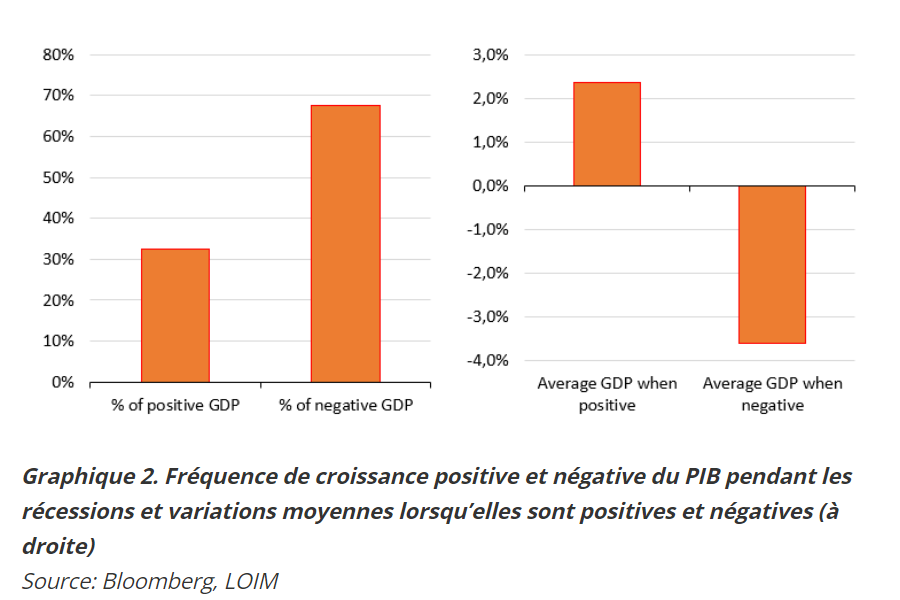

- Deuxièmement, même pendant les récessions, nous avons pu connaître des trimestres de croissance positive. Cela peut surprendre le lecteur mais, par exemple, le deuxième trimestre 2008 – le deuxième trimestre de la récession américaine de 2008 – a été un trimestre de croissance (+2,3% de croissance annualisée). Le graphique 2 illustre la régularité de cette situation pour toute récession: sur les 40 trimestres de récession depuis 1950 aux États-Unis, un tiers d’entre eux ont affiché des chiffres de croissance positifs, avec une valeur moyenne légèrement supérieure à 2%.

Une croissance négative ne fait pas à elle seule une récession. Une constatation à garder à l’esprit lors de l’évaluation du risque de récession en 2023.

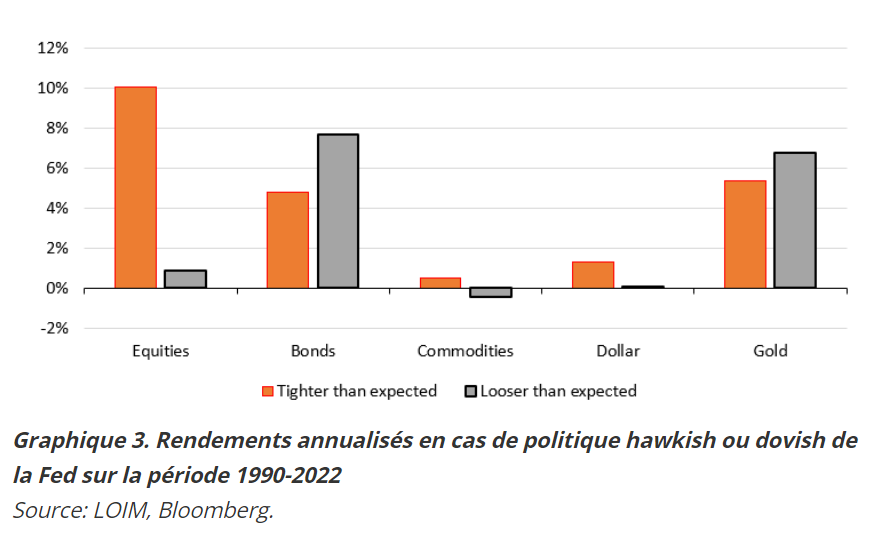

L’expression «pivot de la Fed», soit lorsqu’une banque centrale inverse ses perspectives de politique et passe d’une politique monétaire expansionniste à une politique de resserrement, ou inversement, a attiré beaucoup d’attention récemment. Lorsqu’une banque centrale est aussi hawkish que la Fed aujourd’hui, elle peut faire ce pivot soit en réduisant ses taux – et en surprenant les marchés – soit en mentionnant ses intentions pour de sa prochaine réunion. Lorsque ce pivot dovish se produit, cela signifie généralement que l’économie et les marchés se portent mal. Le graphique 3 illustre ce point: les performances des actions sont généralement meilleures lorsque la Fed est hawkish plutôt que dovish – et l’inverse pour les obligations. Par conséquent, un pivot dovish de la Fed n’est pas un moment pour ajouter aux actions, mais plutôt aux produits obligataires. 2022 a été une exception à cette règle et la modération actuelle de la Fed est parfois décrite comme un pivot, puisqu’elle ouvre la porte à une politique monétaire moins agressive. Différencier un véritable pivot d’une modération de la politique hawkish peut être déterminant en termes de scénario de marché, surtout à l’aube de 2023.

En d’autres termes, les risques liés à l’inflation, à la récession et aux banques centrales vont probablement façonner à nouveau les rendements de l’année prochaine. Mieux vaut donc bien comprendre ces concepts complexes.