L'escalade des risques géopolitiques au Moyen-Orient et ailleurs a provoqué la semaine dernière un regain de volatilité sur les marchés financiers, malgré l'amélioration des perspectives de croissance mondiale.

Les actifs à risque ont été particulièrement touchés: aux Etats-Unis, l'indice S&P 500 a chuté de 3% et le Nasdaq de 5,5%. L'indice japonais Nikkei a fait encore plus mal, avec une baisse de 6,2%. Les marchés du crédit n'ont pas été épargnés, les spreads ajustés des options des obligations à haut rendement américaines s'élargissant de 14 points de base (pb) pour atteindre 339 pb, bien que les obligations d'entreprise triple B soient restées relativement fermes, ne s'élargissant que de 4 pb au cours de la semaine.

Politique inflationniste

Le 12 avril, le Royaume-Uni et les Etats-Unis ont annoncé la prolongation de l'interdiction faite aux bourses d'échange de métaux d'accepter de l'aluminium, du cuivre et du nickel produits par la Russie, tout en interdisant l'importation de ces métaux. Cette nouvelle a entraîné une semaine faste pour les métaux industriels, le prix de l'aluminium augmentant de près de 5%. Les Etats-Unis et l'Union européenne préparent également de nouvelles sanctions contre l'Iran en réponse à son programme de missiles et de drones.

Pendant ce temps, la guerre commerciale entre les Etats-Unis et la Chine se poursuit. Le président américain Joe Biden a appelé à tripler les droits de douane sur les importations d'acier et d'aluminium chinois, afin, selon lui, de protéger les industries américaines de l'acier et de la construction navale contre les «pratiques déloyales» de la Chine. En revanche, lors de sa rencontre avec le chancelier allemand Olaf Scholz à Pékin la semaine dernière, le président Xi Jinping a affirmé que les exportations chinoises contribuaient à freiner l'inflation mondiale et à soutenir la transition énergétique.

Le printemps à Washington

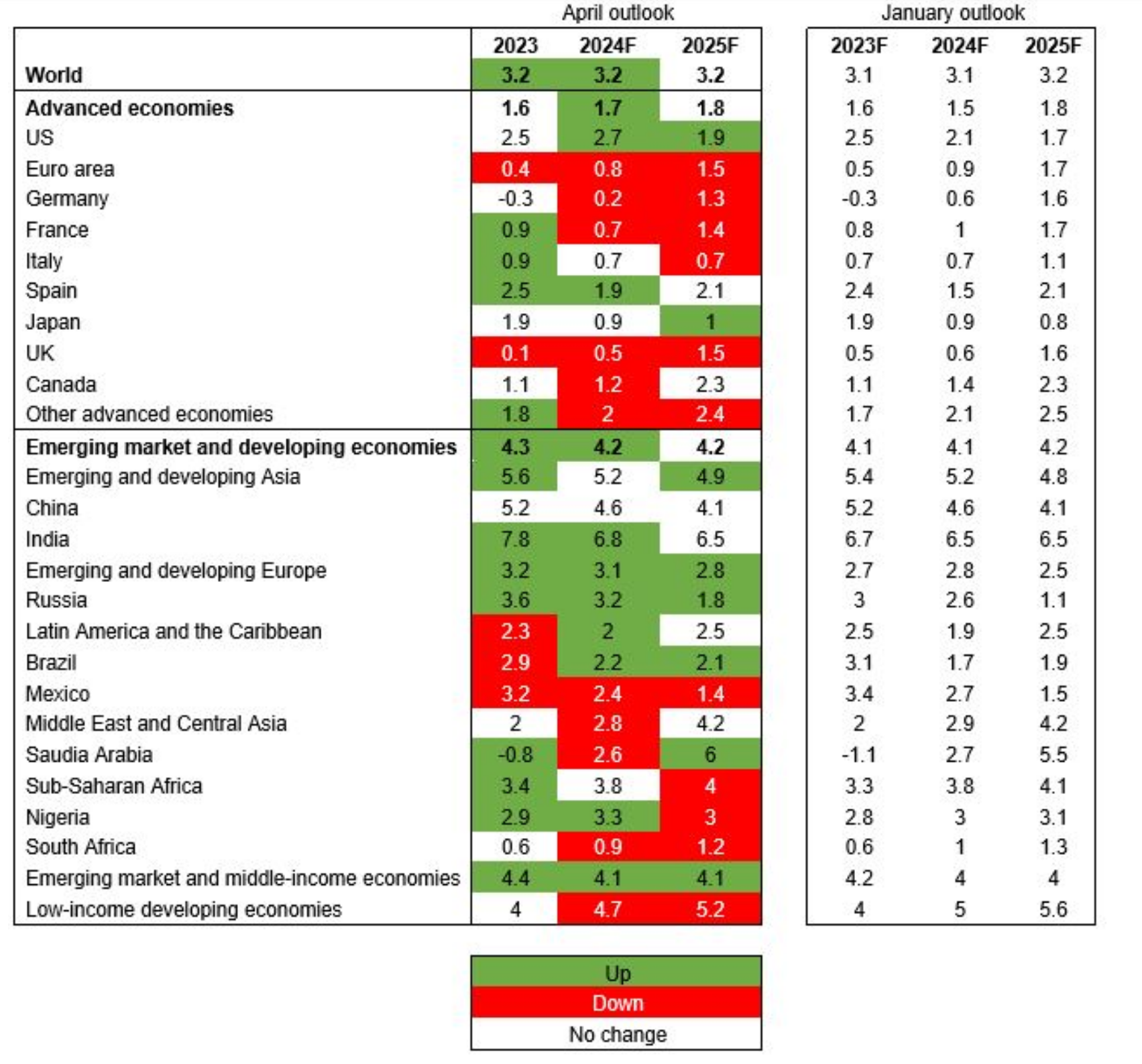

La croissance a été au centre des préoccupations la semaine dernière lors de l'assemblée annuelle de printemps de la Banque mondiale et du Fonds monétaire international (FMI), qui s'est tenue à Washington DC. Au cours de cet événement, le FMI a publié les révisions de ses perspectives économiques mondiales, généralement à la hausse, à quelques exceptions près (voir le graphique de la semaine).

La croissance mondiale a été relevée de 0,1% pour atteindre 3,2% en 2024. Les économies avancées devraient maintenant croître de 1,7%, et les Etats-Unis de 0,6%, pour atteindre 2,7%. Le FMI a déclaré que la plupart des indicateurs pointent vers un atterrissage en douceur aux Etats-Unis, bien que ses projections pour la zone euro soient plus pessimistes, abaissant ses prévisions de croissance pour 2024 de 0,9% à 0,8%.

Les perspectives pour les marchés émergents semblent plus favorables, les économies émergentes et en développement devant croître de 4,2% cette année. L'amélioration de la croissance en Inde et au Brésil a contribué à cette révision. L'Asie devrait représenter 60% de la croissance mondiale cette année, sous l'impulsion de l'Inde.

La croissance estimée de la Chine est restée inchangée à 4,6%, bien qu'étant donné les données économiques meilleures que prévu, une révision des prochaines perspectives économiques du FMI ne peut être écartée. Au premier trimestre, l'économie chinoise a progressé de 5,3% en glissement annuel, ce qui est nettement supérieur au consensus de 4,6% des économistes interrogés par Reuters. Cela suggère que l'économie chinoise continue sur sa lancée du quatrième trimestre 2023, où elle avait progressé de 5,2%.

Largesses budgétaires

Le FMI a abandonné ses craintes d'une récession imminente et s'est dit positivement surpris par la résilience des systèmes bancaires et des pays émergents. L'inflation et la dette sont les principales préoccupations. Bien qu'il s'attende toujours à ce que les banques centrales des économies avancées atteignent leurs objectifs en matière d'inflation, le FMI a prévenu que les récents chiffres de l'inflation globale et de l'inflation de base appelaient à une vigilance constante.

A long terme, le FMI s'inquiète des largesses budgétaires. La dette publique mondiale devrait atteindre 98,8% du PIB d'ici 2029, soit une révision à la hausse par rapport aux 93,2% de 2023, et le FMI exhorte les Etats-Unis et la Chine à agir. La dette publique de la Chine devrait passer de 83,6% du PIB à la fin de 2023 à 110,1% en 2029, et celle des Etats-Unis de 122,1% à 133,9% au cours de la même période. Si rien n'est fait, le FMI prévient que la dette de la Chine pourrait doubler au cours des 30 prochaines années, tandis que celle des États-Unis pourrait augmenter de 70%.

Les prévisions de réduction des taux américains ont été revues à la baisse ces dernières semaines, ce que le FMI attribue à un dérapage budgétaire. «Une politique budgétaire américaine laxiste pourrait rendre la dernière étape de la désinflation plus difficile à franchir tout en exacerbant le fardeau de la dette», a déclaré le FMI.

La semaine dernière, les membres du Comité fédéral de l'open market (FOMC) des États-Unis ont multiplié les communications, la tendance récente aux surprises inflationnistes à la hausse se poursuivant, cette fois en ce qui concerne les ventes au détail. En excluant les recettes liées à l'automobile, les ventes au détail ont augmenté de 1,1% d'un mois sur l'autre, ce qui représente le chiffre le plus élevé depuis janvier 2023 et dépasse largement les attentes de 0,4%.

L'hypothèse de base du FOMC reste qu'il commencera à supprimer la politique restrictive cette année. Toutefois, compte tenu de l'actualité économique, le comité pourrait avoir besoin de plus de temps pour atteindre son objectif d'inflation, et une politique restrictive pourrait s'avérer nécessaire plus longtemps. Le marché des swaps de taux d'intérêt au jour le jour ne prévoit plus qu'une seule baisse de 25 points de base des taux directeurs cette année, en novembre.

Comme nous l'avons noté dans le commentaire de marché de la semaine dernière, la Banque centrale européenne (BCE) est dans une position différente. La semaine dernière, Robert Holzmann, gouverneur de la banque centrale d'Autriche et l'un des plus éminents faucons du Conseil de la BCE, a admis: «Si l'inflation évolue comme prévu et, surtout, si les problèmes géopolitiques ne s'aggravent pas, une majorité se dégagera probablement en faveur d'une baisse des taux d'intérêt en juin».

Graphique de la semaine – Le FMI actualise les prévisions de croissance du PIB (variation annuelle, en pourcentage)

Source: FMI, au 16 avril 2024. A titre d'illustration uniquement.