Des entreprises résilientes dans un monde où les taux d’intérêt sont bas.

Les titres de croissance ont continué de surperformer les actions de valeur pendant la chute des marchés et la reprise qui a suivi dans le contexte de l’épidémie de COVID-19. La croissance conti-nuera à bénéficier d’une surcote par rapport aux autres opportunités d’investissement, et ce, pour deux raisons:

- Les véritables opportunités d’investissement de croissance sont moins nombreuses dans un monde où les taux de croissance économique sont faibles.

- Un environnement de taux d’intérêt extrêmement bas réduit le taux d’actualisation per-mettant de valoriser les titres. Cela permet aux investisseurs de prolonger les délais d’investissement, ce qui tend à favoriser les opportunités de croissance.

sur une longue période en raison de puissantes forces déflationnistes.

Depuis la crise financière de 2008-2009, la surcote dont bénéficient les sociétés de croissance a été plus prononcée sur les marchés non américains, mais elle a également connu une tendance à la hausse aux Etats-Unis. Cela dit, les sources de croissance économique sont susceptibles de changer et, dans certains domaines, d’être redéfinies au cours des prochaines années sur la voie de la re-prise. On pourra s’attendre à ce que cette période de taux bas se poursuive sur une longue période en raison de puissantes forces déflationnistes telles que les avancées technologiques et le vieillis-sement de la population dans les pays développés.

A mesure que l’environnement économique se détériore, les membres de notre équipe d’investissement constatent que toutes les opportunités de croissance ne sont pas égales. Un grand nombre des gérants de portefeuille se concentrent de plus en plus sur un sous-ensemble de sociétés de croissance qu’ils considèrent comme faisant partie de la croissance de qualité.

Ils constatent que les sociétés de croissance de qualité partagent généralement les ingrédients suivants: elles sont dirigées par des équipes de gestion compétentes, elles conservent des bilans solides, elles exercent leur activité sur un marché en croissance, elles témoignent d’un potentiel de croissance de leurs parts de marché et d’un maintien de leur pouvoir de fixation des prix

Il est clair que ces caractéristiques ne sont pas l’apanage des sociétés de croissance de qualité: des bilans solides ainsi que des équipes de gestion expérimentées et de haute qualité sont des caracté-ristiques que les gérants de portefeuille recherchent dans tous les types d’entreprises.

Mais lorsque ces caractéristiques sont présentes dans des sociétés qui possèdent également des modèles économiques attractifs ou qui tirent parti d’opportunités de croissance de longue durée, elles peuvent également constituer des opportunités d’investissement attractives.

Windows, à sa suite répandue de produits Office et à son service cloud Azure.

Les entreprises qui ont des activités basées sur des abonnements constituent un autre exemple de croissance de longue durée. Elles présentent des caractéristiques supplémentaires qui restent at-trayantes dans la plupart des conditions de marché et gagnent souvent des parts de marché, même en période de ralentissement économique, alors que les consommateurs et les entreprises modi-fient leurs comportements.

ServiceNow est un participant émergeant qui crée un logiciel de gestion des flux de travail permet-tant d’accroître l’efficacité. Les directions de service client de nombreuses grandes sociétés utili-sent les outils de ServiceNow, car son logiciel peut traiter et trier les demandes reçues par télé-phone, chat et e-mail.

Microsoft est un nom plus familier. Son activité a profité d’abonnements à long terme grâce au système d’exploitation Windows, à sa suite répandue de produits Office et à son service cloud Azure. Ensemble, ces fonctionnalités contribuent à créer un modèle économique durable.

Autre exemple: les paiements en ligne, dont la croissance est soutenue par les changements im-portants et durables dans la façon dont les consommateurs et les commerçants effectuent leurs transactions. PayPal est l’un des leaders du marché.

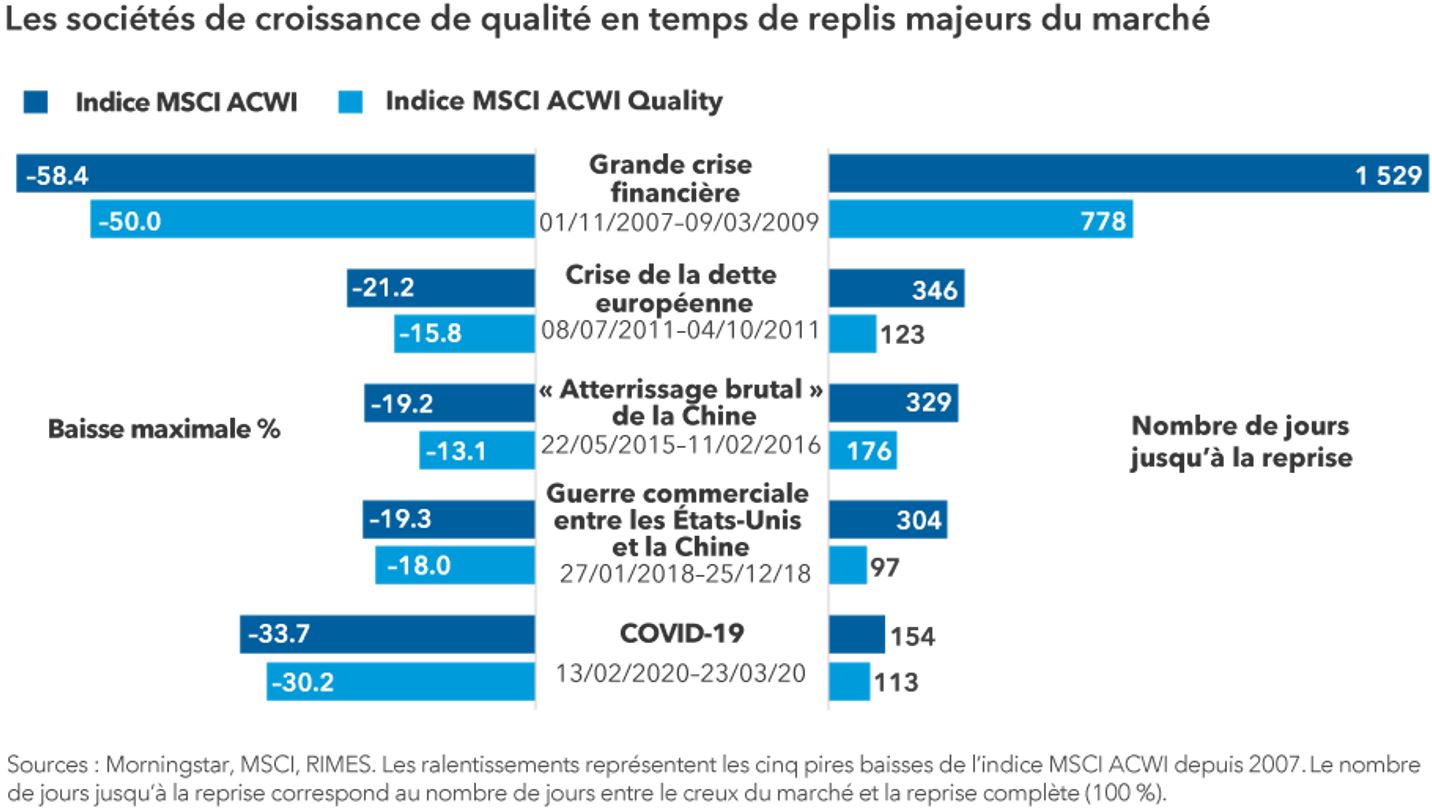

L’un des aspects intéressants de nombreuses sociétés de croissance de qualité est qu’elles ont démontré une résilience plus forte et une reprise plus rapide que l’ensemble du marché. Ce ta-bleau présente l’exemple de l’indice MSCI ACWI Quality. Les sociétés qui composent cet indice sont sélectionnées sur la base d’un rendement élevé des capitaux investis, d’une croissance stable des bénéfices d’une année sur l’autre et d’un faible effet de levier financier.

Bien que les sociétés de croissance de qualité, en tant que groupe, aient souvent relativement bien résisté en période de baisse des marchés, il est important de se rappeler que leur capacité à résis-ter a reposé largement sur leur capacité à poursuivre leur croissance, même lorsque de nom-breuses autres sociétés n’ont pas réussi à le faire.

Par conséquent, la cause du ralentissement est un facteur important à prendre en compte, et cer-taines sociétés de croissance de qualité peuvent se révéler plus performantes que d’autres dans certains cas de ralentissement. A l’avenir, certains bénéficiaires potentiels dans le sillage de la CO-VID-19 pourraient être des entreprises opérant dans les domaines du streaming vidéo et des jeux vidéo, de la livraison de produits alimentaires, de l’automatisation et de la biotechnologie.