Il y a un an, les autorités suisses ont annoncé la vente du Crédit Suisse, l’une des plus grandes institutions financières du pays, à son principal rival UBS pour 3 milliards de dollars. Ce faisant, 17 milliards de francs d’obligations de catégorie 1 supplémentaire («AT1») ont été tout bonnement annulés. L’avilissement de ces obligations, rendu possible par un changement de loi adopté du jour au lendemain, a provoqué la colère des investisseurs au point que certains prédisaient la mort de la classe d’actifs, telle qu’elle avait été conçue au lendemain de la crise financière.

Un an plus tard, ces inquiétudes se sont révélées infondées. Le secteur bancaire européen reste solide, l’épisode Crédit Suisse est reconnu comme idiosyncrasique et les autorités de contrôle européennes et britanniques se sont distancées des actions de leurs homologues suisses. Même si le prix des obligations a rebondi de leurs niveaux les plus bas, les rendements et les spreads restent très attractifs et la demande pour les AT1 est à nouveau très forte.

Les événements de mars dernier ont laissé des cicatrices, mais aussi appris des leçons aux investisseurs, car ils ont rappelé la nécessité de connaitre parfaitement chaque signature et de diversifier les portefeuilles. Aujourd’hui, cette classe d’actifs continue d’offrir l’un des meilleurs rapport risque/rendement dans l’univers obligataire.

La qualité avant tout: un regard sur les fondamentaux bancaires

Les AT1 ont été conçus après 2008, avec des coupons discrétionnaires et des capacités d’absorption de pertes, pour renflouer les fonds propres d’une banque («CET1») en cas de pertes extraordinaires.

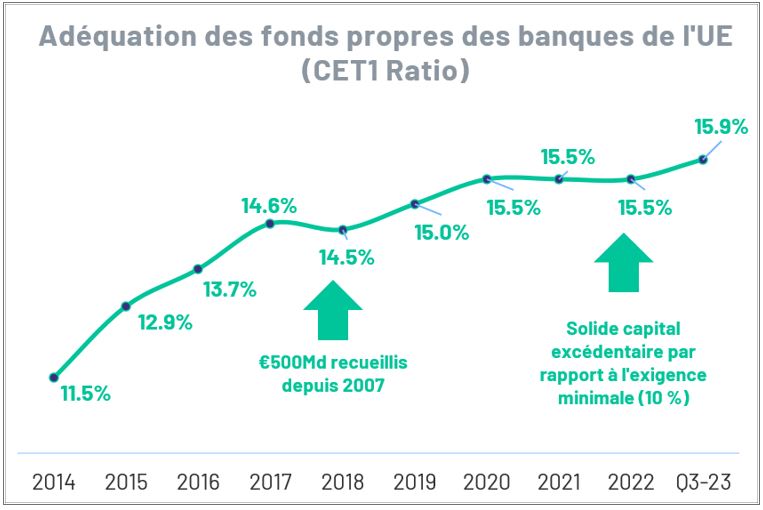

En parallèle avec la transformation radicale des banques au cours des 15 dernières années, notamment en Europe, leur profil de risque s'est considérablement amélioré.

Source: Tableau de bord des risques de l'ABE, Bloomberg Finance L.P., Algebris Investments. Données à fin du T3 2023

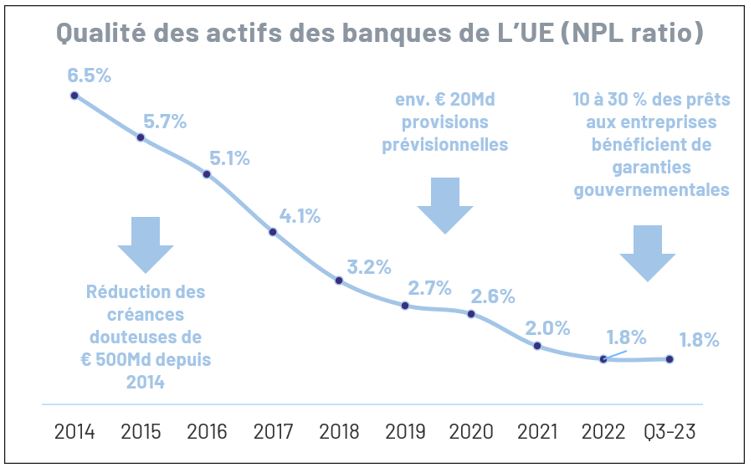

Les règles de classification des créances douteuses et de provisionnement prospectif ont conduit à une réduction significative des risques sur le bilan. Le ratio des créances douteuses est passé de plus de 20% des créances dans certains pays à moins de 2%.

Les sources sont le Tableau de bord des risques de l'ABE, Bloomberg Finance L.P., Algebris Investments. Données à fin du T3 2023

L'injection de capitaux propres et la rétention des bénéfices ont conduit à une accumulation de capital sans précédent, en réponse à des exigences réglementaires plus élevées. Les banques disposent aujourd'hui d’un ratio de capital CET1 environ 3 fois celui qu'elles avaient en 2008. Ces hauts niveaux de coussins de capitaux constituent la protection principale pour les porteurs obligataires. S’y ajoute aujourd’hui l’amélioration considérable de la rentabilité, portée par la normalisation des taux, encore récemment à des niveaux négatifs, et laissant les banques avec des coussins de bénéfices très confortables pour faire face à un potentiel ralentissement économique.

De plus, le secteur est soumis à des normes de réglementation et de transparence qui n’ont aucun équivalent dans le secteur des entreprises non financières.

Un contexte fondamental qui n’est pas reflété dans les valorisations actuelles des obligations.

Un tournant sur les aspects techniques: d’une dynamique négative à une dynamique positive

Les banques ont été forcées d’émettre de titres de capital car elles sont tenues à des exigences réglementaires minimales sur l’ensemble de la structure du capital.

En période de volatilité des marchés, les investisseurs bénéficient des primes majorées pour rémunérer le risque. En 2023, par exemple, cela a conduit à des émissions très attractives par certaines des institutions européennes les plus solides. Dans l’ensemble, les transactions de 2023 offraient un spread backend points de base, soit environ 50% de plus que le millésime 2021, permettant aux investisseurs obligataires de bloquer des coupons d'environ 9% pour une période pouvant aller jusqu'à 10 ans.

À partir de novembre 2023, le contexte technique s’est amélioré. L'émission d’UBS de deux AT1 de 1,75 milliard de dollars avec un coupon de 9,25%, a cristallisé ce tournant. Avec une demande 10 fois supérieure à l’offre, le signal était clair que les investisseurs avaient passé outre l’épisode Crédit Suisse. La résilience continue des fondamentaux bancaires, les spreads et rendements très attractifs des AT1, ainsi que l’approche pragmatique des émetteurs en matière de rachat ont suscité un intérêt croissant pour cette classe d’actifs, principalement dans le marché primaire, de la part des investisseurs à la recherche de rendements de haute qualité.

Regard vers l’avenir: des valorisations attrayantes remettent les AT1 au-devant de la scène

Comparés à d'autres titres obligataires, les AT1 offrent une proposition d’income attrayante avec des rendements moyens d'environ 8%, bien supérieurs à la moyenne historique, provenant d'émetteurs dotés de fondamentaux solides. Les spreads actuels de 420 points de base, sont aussi clairement supérieurs aux autres segments obligataires. Un rapport risque/rendement donc particulièrement intéressant.

En outre, comme la course au rendement de qualité a repris, et que l’offre nette émise par les banques réduit, les facteurs techniques devraient rester favorables et conduire à un resserrement des spreads à l’avenir.