Une très grande incertitude subsiste sur les prévisions du PIB. Ainsi, les projections de croissance pour la zone euro s’échelonnent entre -13% et -3% pour 2020.

Dernières nouvelles du COVID-19

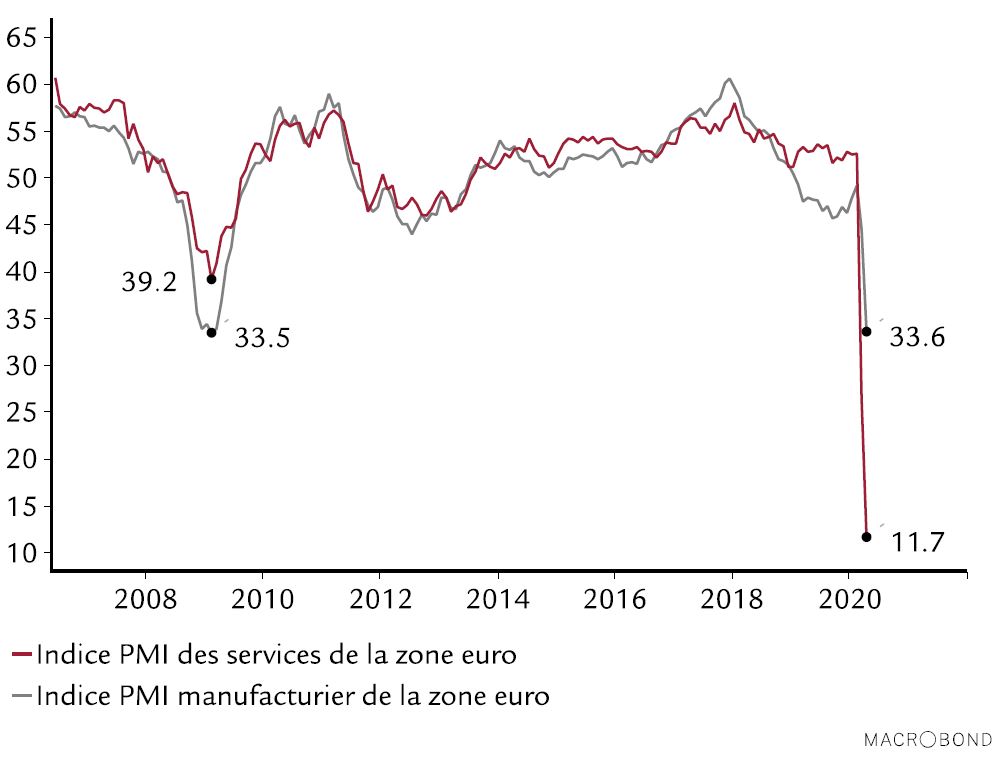

- Les indices provisoires des directeurs d’achats (PMI) de la zone euro, du Royaume-Uni et du Japon, ainsi que l’indice Ifo allemand du climat des affaires, dénotent une poursuite de la contraction économique en avril, les services étant à ce jour plus touchés que l’industrie manufacturière par la crise.

- Les données à haute fréquence chinoise confortent notre scénario d’une reprise progressive en U après l’assouplissement des confinements.

- Plusieurs résultats décevants d’essais cliniques ont refroidi l’espoir de l’arrivée rapide d’un traitement. Les professionnels de l’industrie pharmaceutique mettent en garde contre un excès d’optimisme concernant la découverte rapide d’un vaccin.

Révision de nos prévisions

- Le groupe d’experts du gouvernement suisse a exceptionnellement revu ses prévisions économiques. Au lieu de -1,5% « seulement » il y a un mois, il prévoit dorénavant un effondrement du PIB réel de 6,7% en 2020 dû à la lutte contre le coronavirus.

- Nous avons revu nos propres prévisions la semaine dernière. Nous comparons ci-dessous nos estimations de PIB réel pour 2020 à celles du consensus à la date du 6 avril (variation annuelle moyenne en%; source des données du consensus: Consensus Economics Inc., Londres):

Etats-Unis: -3.0% (consensus: –4,0%)

Zone euro: -5,8% (consensus: -5,7%)

Allemagne: -4,7% (consensus: -5,0%)

France: -5,6% (consensus: -5,4%)

Royaume-Uni: -4,2% (consensus: -5,4%)

Suisse: -3,1% (consensus: -3,3%) - Une très grande incertitude subsiste sur ces prévisions. Ainsi, les projections de la croissance du PIB de la zone euro mentionnées pour le consensus ci-dessus s’échelonnent entre -13,0% et -3,0% pour 2020.

Réaction des marchés financiers

- La plupart des marchés boursiers étaient en baisse la semaine dernière, la chute des prix du pétrole et la crainte croissante d’une deuxième vague de COVID-19 l’emportant sur la lente amélioration des statistiques de la pandémie et les perspectives de reprise de l’activité économique.

- Cette instabilité du sentiment des marchés devrait persister sachant que les statistiques économiques, les résultats des entreprises et l’actualité du virus resteront très volatils.

- Les obligations d’entreprises devraient repartir à la hausse, en particulier grâce au soutien des banques centrales. Les actions resteront donc instables.

Facteurs à surveiller d’ici au 5 mai

- Sanitaire: poursuite du déconfinement en Europe. Pas de nouvelle flambée des nouveaux cas.

- Budgétaires et monétaires: davantage de détails sur les fonds de relance de l’UE et sur le calendrier de validation par le Parlement.

- Conjoncturels: PIB américain du premier trimestre le 29 avril, indice PMI chinois et PIB du premier trimestre de la zone euro le 30, PMI suisse le 4 mai.

Zone euro: les services sont les plus touchés par la crise