Les métaux industriels sont de nature cyclique en raison de leur utilisation comme facteurs de production. La reprise de l’économie globale a aussi fait augmenter les prix du cuivre, de l’aluminium et du zinc. Est-ce là une opportunité de placement?

Les métaux industriels, une catégorie de placement sur le pied de guerre: sans eux, notre société serait plutôt désemparée. On parle ici du cuivre, de l’aluminium et d’autres. Bien qu’ils soient moins bien considérés que leurs «frères plus précieux» par les investisseurs, ils sont beaucoup plus importants pour la production industrielle. Et plus encore, ils constituent un baromètre de l’état de santé de l’économie mondiale. Si cette dernière se dirige vers une récession, les prix du marché des métaux industriels subissent généralement une nette tendance à la baisse. En revanche, si elle se trouve dans une phase de hausse conjoncturelle, les cours des métaux augmentent aussi, en général. Mais qu’est-ce qui cause cette hausse et cette baisse? La réponse se trouve dans l’un des mécanismes sans doute les plus basiques de l’économie de marché: la loi de l’offre et de la demande. Lors d’une phase de hausse, les entreprises étendent leurs activités et la demande en facteurs de production, tel que les métaux industriels, augmente aussi. Dans le même temps, leur extraction ne peut s’accroître que de manière limitée pour des raisons techniques et/ou d’ordre naturel, c’est-à-dire que la pénurie accrue fait grimper les prix. De manière analogue, le recul de l’activité économique en périodes de récession fait chuter les prix. A présent, le coronavirus a plongé l’économie mondiale dans l’une des plus graves crises de son histoire et cela n’a pas non plus été sans effet sur les métaux industriels. L’indice S&P Industrial Metals a perdu plus de 20% de sa valeur entre mi-janvier et mi-mars. Et qu’en est-il actuellement du cuivre, de l’aluminium et les autres métaux?

Environ deux tiers de la production mondiale de cuivre est destinée aux installations électriques et sanitaires. Par ailleurs, le métal rouge est très important dans la fabrication de puces informatiques. Son prix est actuellement près de 40% plus élevé que le niveau le plus bas du mois de mars. Ce rebond est surtout dû aux signaux positifs de l’économie chinoise, aussi impactée par les effets de pénurie côté offre. En effet, plus d’un tiers de la production annuelle mondiale des métaux industriels provient de l’Amérique du Sud, qui souffre grandement de la pandémie.

Quant à l’aluminium, ce métal trouve de nombreux débouchés dans l’industrie automobile. Grâce à une forte reprise en juillet, son prix avoisine les USD 1’800 par tonne et a donc presqu’égalisé les pertes par rapport au début de l’année. La Chine produit plus de 50% de l’aluminium dans le monde. Avec la reprise économique du pays, la production de ce métal tourne de nouveau à plein régime, mais les exportations se maintiennent à un faible niveau.

Quant au nickel, important métal d’alliage, il est utilisé notamment dans l’affinage de l’acier. La production d’acier inoxydable ne reprend toutefois que lentement. A l’heure actuelle, la demande soutenue en nickel vient de l’industrie de l’électromobilité, qui a su augmenter ses parts de marché. A environ 14'600 dollars la tonne, le prix du nickel se situe légèrement au-dessus du niveau en début d’année.

Un dollar US qui s’affaiblit représente un avantage pour l’évolution des prix des métaux industriels, qui sont généralement négociés en dollar: la dévaluation du billet vert leur profite donc directement. Comme le nombre de cas d’infections monte, les marchés devraient toutefois avoir anticipé de nombreux éléments positifs. La courbe de la reprise économique aura sans doute la forme d’un «U» rallongé. Les métaux industriels sont dans l’ensemble plus stables, le potentiel à la hausse du cours reste toutefois maigre. Entretemps, une éventuelle victoire contre le virus devrait de nouveau faire bouger le marché. Notre position par rapport à cette catégorie de placement demeure neutre.

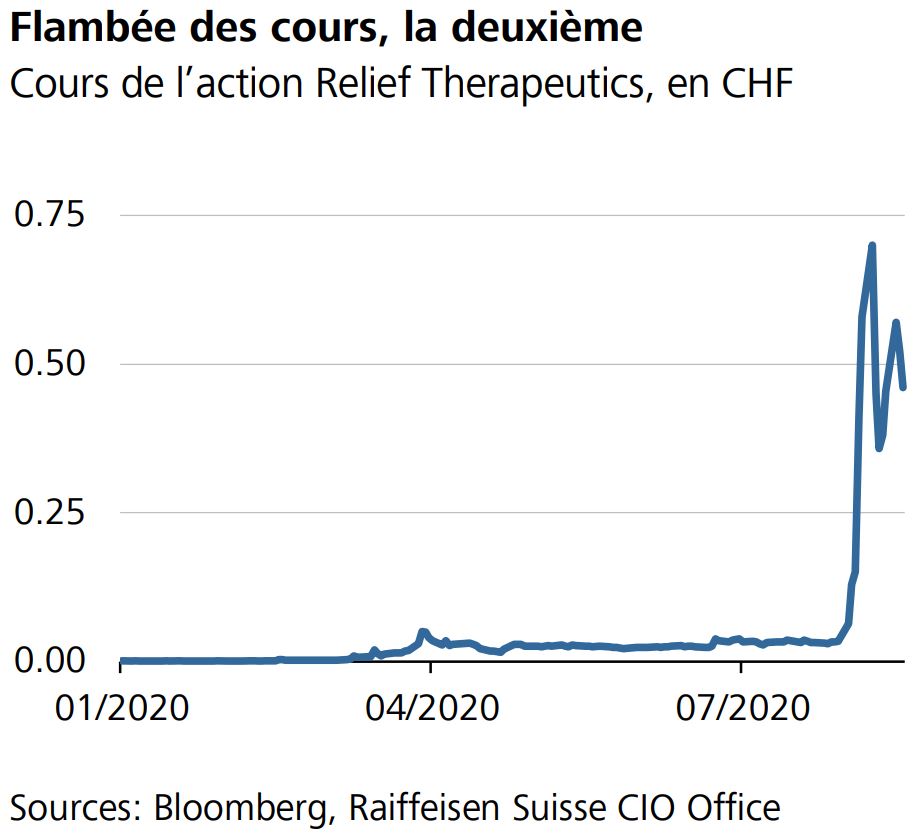

Une hausse fulgurante d’abord, suivie d’une forte baisse. Voilà comment décrire l’évolution du cours de Relief Therapeutics début août. Comme le médicament contre l’impuissance «Aviptadil» a désormais passé avec succès la procédure d’homologation accélérée en tant que médicament contre le coronavirus, l’action a entamé de nouvelles montagnes russes. L’évolution du cours est-elle justifiée? Les résultats des tests cliniques le montreront.

Une fille forte, une mère faible. La société V-Zug, fabricant d’appareils ménagers, qui a été scindée de Metall Zug, a su réaliser un chiffre d’affaires stable au premier semestre, si bien qu’elle a clairement dépassé les attentes des analystes, avec un bénéfice de CHF 12,9 millions. La maison mère, en revanche, a dû essuyer une lourde perte de CHF 5,4 millions en raison du coronavirus.

Produit intérieur brut de la Suisse. Le 27 août, le Secrétariat d’Etat à l’économie (SECO) publiera les estimations sur l’évolution du produit intérieur brut (PIB) suisse pour le deuxième trimestre. Un nouveau recul de l’économie semble inévitable.