Prises de bénéfices à la Bourse helvète

Le Swiss Market Index (SMI) a certes faibli cette semaine, mais il a bien résisté grâce au groupe pharmaceutique Roche qui a publié des résultats d’études positifs liés à une substance active contre l’obésité. Contrairement aux produits concurrents, ce médicament de Roche est une pilule et ne doit pas être injecté. Les bons de jouissance de Roche ont donc bien évolué. Son concurrent Novartis se distingue aussi grâce aux chiffres du deuxième trimestre qui dépassent les attentes des analystes. Ses perspectives sont également intactes, car revues à la hausse non seulement après le premier trimestre mais aussi après le deuxième. Les investisseurs profitent pour prendre des bénéfices après que les actions Novartis ont gagné 18% depuis le début 2024, dépassant pour la première fois la barre des CHF 100. Les investisseurs sont déçus par le groupe industriel ABB malgré l’amélioration de son chiffre d’affaires, de son bénéfice et de sa rentabilité au deuxième trimestre et en dépit de son stable cahier des commandes. En plus, ABB maintient ses prévisions.

Tout va bien pour le fournisseur de semi-conducteurs VAT. Son chiffre d’affaires a grimpé de 13,6% passant à 251,1 millions de francs, dans le haut de la fourchette de ses attentes. Le cahier des commandes réjouissant a grimpé de 74,5% pour atteindre 270,9 millions de francs. Sa rentabilité a certes augmenté, mais demeure inférieure aux attentes du marché. VAT maintient ses perspectives, table sur une progression de ses activités au deuxième semestre et sur une croissance accrue en 2025, mais là aussi, les investisseurs frileux profitent pour prendre des bénéfices. Le groupe industriel Sulzer émane aussi des signaux positifs car il a non seulement augmenté son cahier des commandes, mais relevé les prévisions de son chiffre d’affaires pour l’année. Le fabricant de turbocompresseurs Accelleron a su convaincre ses investisseurs car il a haussé les objectifs pour son chiffre d’affaires et sa rentabilité. En effet, le cours des actions de l’ancienne filiale d’ABB ont le vent en poupe grâce aux affaires florissantes: depuis le début de l’année, ses titres ont progressé de 63%. Georg Fischer, ayant déçu les attentes du marché, n’a pu s’épanouir au premier semestre que grâce au rachat du finlandais Uponor.

La Banque centrale européenne (BCE) lutte contre l’inflation

Le renchérissement dans la zone euro persiste. En juin, l’inflation est restée inchangée en glissement annuel à 2,5%, dépassant l’objectif imparti à 2%. Partant, la BCE n’a plus baissé ses taux d’intérêt pour le moment. Cela frise l’équilibrisme, car la politique monétaire toujours restrictive menace de peser davantage sur la conjoncture en repli. Les perspectives s’assombrissent selon le baromètre conjoncturel du Centre pour la recherche économique européenne (ZEW), entre autres, qui a baissé en juillet pour la première fois depuis un an. Le marché attend de la BCE une baisse des taux de 25 points de base respectivement en septembre et en décembre.

L’industrie des semi-conducteurs sous pression

Malgré des chiffres trimestriels solides, le marché a sanctionné les actions du fabricant néerlandais de semi-conducteurs ASML. Cela montre à quel point ses cours ont grimpé et le potentiel de déceptions a diminué. Malgré une correction de près de 11%, les valeurs se situent encore 28% au-dessus du cours du début de l’année. Dans le sillage de cette correction et en raison d’un possible durcissement des restrictions à l’exportation aux Etats-Unis, les concurrents américains Nvidia et Micron ont également enregistré des prises de bénéfices et donc un net recul des cours.

L’or grimpe à son plus haut niveau historique

Après une pause pour reprendre son souffle, l’or est de nouveau demandé. Le prix de l’once s’est négocié cette semaine à un niveau record d’USD 2’483 l’once. Ce sont surtout les fonds passifs qui se sont portés acheteurs ces derniers jours. A cela s’ajoutent les perspectives de baisse des taux d’intérêt par la Réserve fédérale américaine qui réduit les coûts d’opportunité pour la détention d’or.

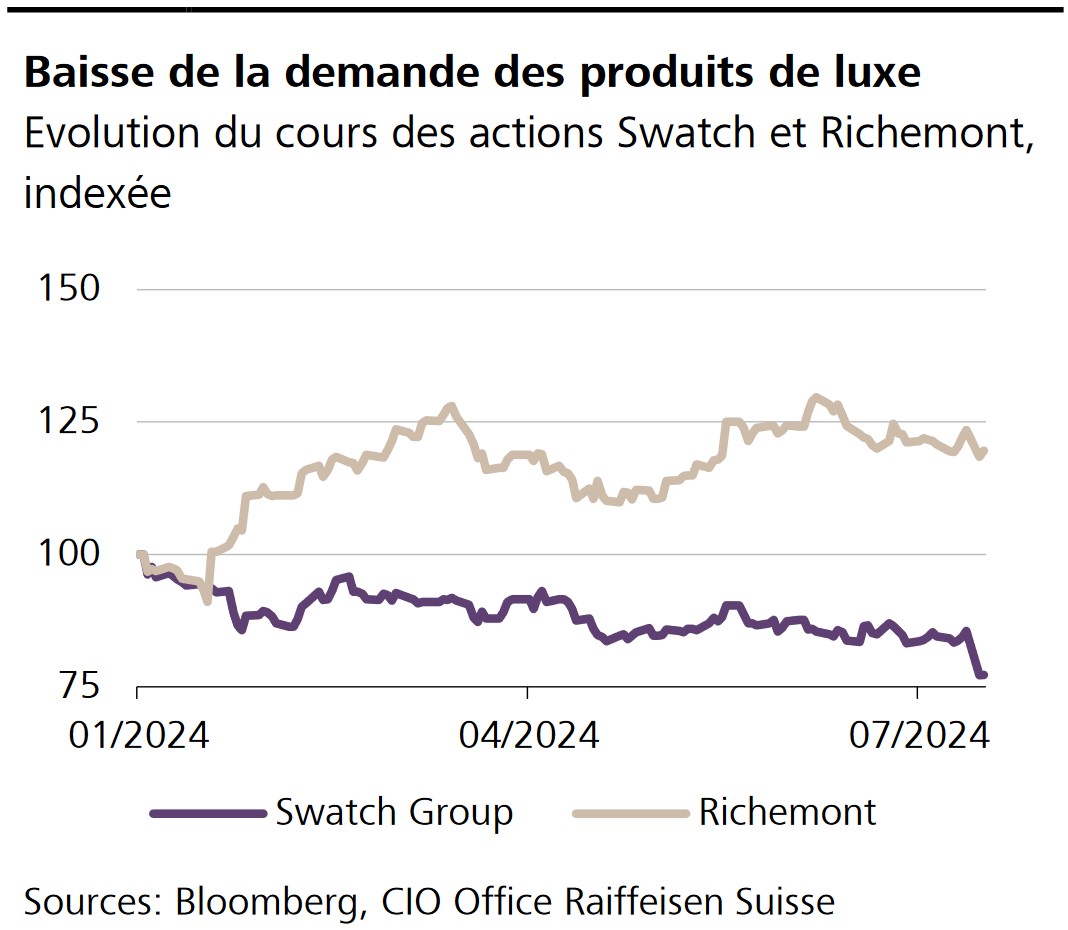

Graphique de la semaine

Les actions de Swatch Group ont été fortement mises à mal après l’annonce des résultats semestriels. En effet, la baisse due à la faiblesse des chiffres de vente en Chine s’élève désormais à environ 25% depuis le début de l’année. Les mêmes raisons ont aussi pesé sur les titres du fabricant de produits de luxe Burberry. Cela montre à quel point l’économie chinoise est en difficulté. Les choses vont un peu mieux pour Richemont qui souffre certes du recul des affaires en Chine, mais le fait de pratiquer une large diversification et de mettre l’accent sur le segment haut de gamme est payant. En effet, les gens aisés sont moins sensibles à la conjoncture.

GROS PLAN

Qu’en est-il du yen?

Le yen japonais est sorti de ses plus bas niveaux. Les rumeurs d’intervention de la banque centrale japonaise persistent.

LE PROGRAMME

La saison des résultats bat son plein

Outre les poids lourds du SMI que sont Nestlé et Roche, de nombreuses autres entreprises présenteront leurs résultats trimestriels et semestriels. La perspective sera particulièrement intéressante.