Un début de deuxième semestre difficile

L’échec des partis d’extrême droite et d’extrême gauche à obtenir une majorité absolue à l’Assemblée nationale française a provoqué un soulagement sur les marchés boursiers en début de semaine. Par ailleurs, les déclarations de Jerome Powell, président de la Fed, lors du forum des banques centrales à Sintra ainsi que les données conjoncturelles américaines légèrement plus faibles que prévu ont alimenté l’espoir d’un revirement des taux d’intérêt outre-Atlantique. Dans le même temps, les élections législatives en Grande-Bretagne et l’approche du second tour en France ont pesé sur l’humeur acheteuse des investisseurs. Partant, le marché des actions suisse a eu du mal à prendre une direction claire pendant une bonne partie de la semaine. Parmi les différentes valeurs, celles du spécialiste de la logistique Kühne + Nagel et de la grande banque UBS se sont distinguées. Les titres du réassureur Swiss Re ont enregistré des baisses significatives en raison des craintes d’une saison d’ouragans coûteuse. Par ailleurs, l’action Roche a été sous pression suite à un nouvel échec de la recherche en matière de traitement du cancer. Après quatorze ans, la Banque cantonale de Zurich a vendu à la Banque nationale du Liechtenstein ses sites autrichiens gérant les actifs de la clientèle supérieurs à trois milliards d’euros. Alcon a également procédé à une acquisition. Pour USD 81 millions, le groupe de soins oculaires intègre à son portefeuille Belkion Vision, le spécialiste israélien du glaucome. A Holderbank en Argovie, une ère touche à sa fin après 114 ans. En effet, le géant des matériaux de construction Holcim prévoit de fusionner son site local avec son siège zougois en 2026.

L’inflation suisse baisse

Malgré des loyers plus élevés, l’inflation en Suisse a reculé, passant de 1,4% à 1,3% en juin. Elle évolue ainsi depuis un an dans la marge de fluctuation définie par la BNS. Les autorités monétaires devraient donc procéder à une nouvelle réduction des taux d’intérêt à 1,0% en septembre, afin de soutenir l’économie helvète qui n’arrive tout simplement pas à redémarrer. Ainsi, l’indice des directeurs d’achat (PMI) pour l’industrie a récemment chuté, passant de 46,4 à 43,9 points et reste donc au-dessous du seuil de croissance de 50 points depuis 18 mois.

En revanche, dans la zone euro, l’inflation reste tenace. Le renchérissement s’élevait à 2,5% en juin, contre 2,6% le mois précédent. Le taux de base, hors prix fortement volatils de l’énergie et des denrées alimentaires, a stagné à 2,9%. La dynamique des prix des services, en particulier, est encore trop élevée. A notre avis, la BCE ne baissera plus ses taux directeurs avant la fin de l’été.

L’Angleterre a voté

Pendant près de 15 ans, les Tories ont dirigé le gouvernement de la Grande-Bretagne. Le parti conservateur, avec son actuel premier ministre Rishi Sunak, est toutefois critiqué pour la lenteur de la croissance économique, le recul des services publics, l’immigration incontrôlée et l’inflation élevée. Par conséquent, les sondages réalisés à l’approche des élections législatives de ce jeudi indiquaient une victoire en fanfare du parti travailliste d’opposition de Sir Keir Starmer. D’après les premières estimations, il semblerait que celle-ci se concrétise. On peut toutefois se demander ce qu’un changement de gouvernement apporterait réellement. Par le passé, les gouvernements travaillistes ont dépensé plus d’argent que leurs homologues conservateurs. Cependant, les dépenses publiques britanniques sont déjà très élevées, ce qui limite la marge de manœuvre fiscale. Il ne faut pas non plus s’attendre à un demi-tour concernant le Brexit.

Boeing reprend Spirit sous son aile

Le plus grand fournisseur mondial de pièces de fuselages, Spirit AeroSystems, faisait partie du groupe Boeing jusqu’en 2005. Aujourd’hui, le constructeur d’avions américain le rachète. En incluant la dette, l’opération coûte un peu plus d’USD 8,3 milliards. Boeing veut ainsi maîtriser les problèmes de son avion en panne, le 737 MAX. Une partie des usines de Spirit est censée être cédée à Airbus, en échange d’une dot de plusieurs millions d’euros pour le rival européen. Les investisseurs ont accueilli la nouvelle de manière positive.

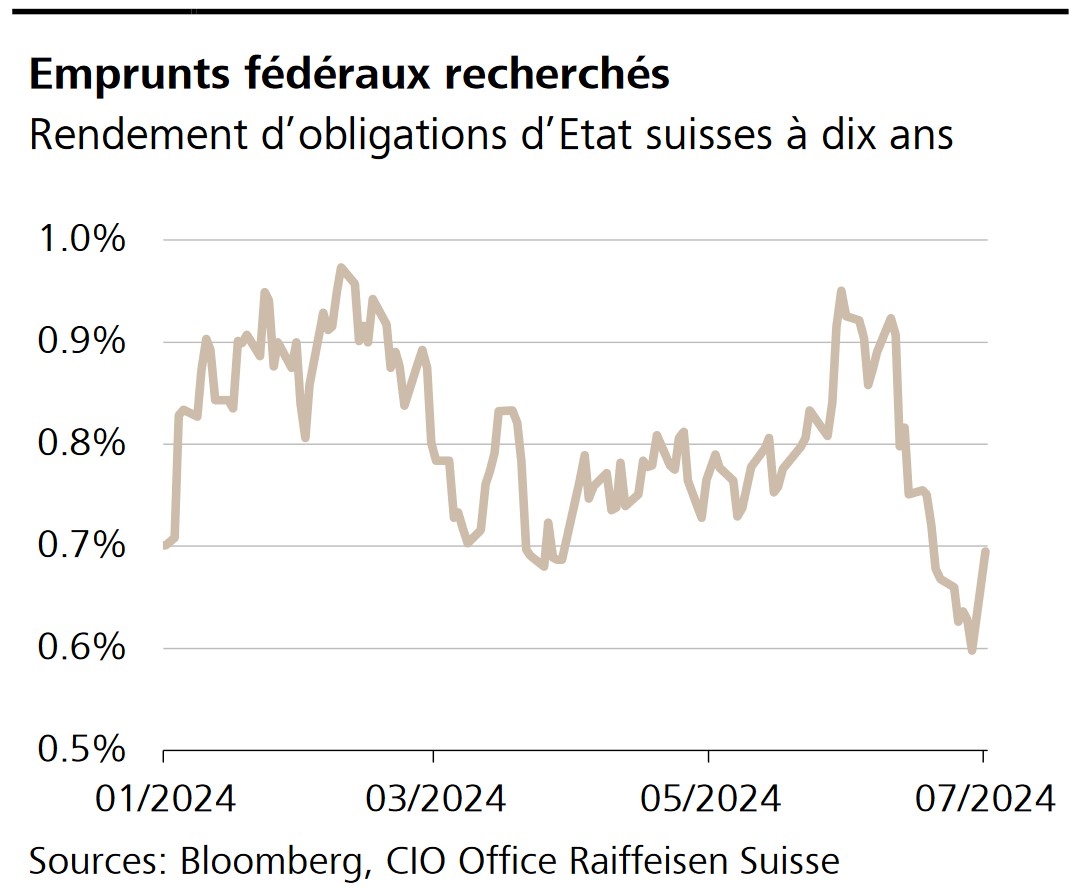

Graphique de la semaine

Le rendement des obligations de la Confédération à dix ans est tombé à son plus bas niveau annuel, soit 0,59%. Début juin encore, leur rendement était supérieur d’un peu plus de 30 points de base. La raison de cette chute était d’une part la nouvelle baisse des taux directeurs initiée par la Banque nationale suisse (BNS). D’autre part, en raison du virage à droite observé lors des élections européennes et des incertitudes entourant les élections en France et en Grande-Bretagne, de nombreux investisseurs ont misé sur les caractéristiques éprouvées de «valeur refuge» des obligations de la Confédération.

GROS PLAN

Et au début, il y avait les chemins de fer

Le 3 juillet 1884, le premier indice boursier des Etats-Unis, le Dow Jones Average, a été lancé. Celui-ci était composé de onze titres, pour la plupart des actions de chemins de fer. Aujourd’hui, l’indice porte le nom de Dow Jones Transportation Average et comporte les 20 plus grandes entreprises de transport américaines.

LE PROGRAMME

A vos marques, prêts, chiffres semestriels!

La semaine prochaine, le groupe chimique Ems et l’Hypothekarbank Lenzburg seront les premiers à donner le coup d’envoi de la saison des rapports du premier semestre.