Les actions sont en passe de connaître leur pire année depuis 2008. Et les stratégistes n'ont jamais été aussi divisés dans leurs prévisions sur la performance pour la fin d’année.

Jusqu'à présent, l'année a été mauvaise pour les investisseurs. L’indice de référence des actions américaines principal, le S&P 500, a perdu environ 25%, ce qui représente sa pire année depuis 2008. Les stratégistes n'ont pas vu venir la chute du marché et sont maintenant extrêmement divisés sur ce qui les attend pour le reste de l'année.

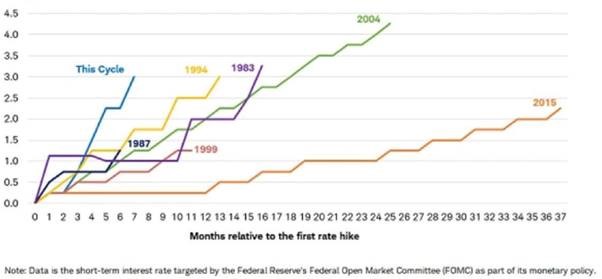

Le resserrement monétaire le plus agressif de la Fed depuis le début des années 1980 a fait bondir le dollar et les taux d'intérêt, au détriment de l'effondrement des cours des actions et des obligations.

Elle a également augmenté la probabilité d'une forte récession et a conduit les dirigeants du FMI et de la Banque mondiale à exprimer leurs inquiétudes quant au rythme des hausses de taux.

Au Royaume-Uni, la hausse des rendements des obligations d'État (gilts) due aux plans de réduction des impôts a créé une énorme volatilité sur le marché et aurait coûté son poste au ministre des finances Kwarteng, après seulement six semaines.

Aux États-Unis, le rapport de septembre sur l'inflation des prix à la consommation (IPC) va certainement accroître la pression sur la Fed pour qu'elle poursuive ses hausses de taux agressives.

En décembre dernier, nous avons publié les objectifs de cours pour l'indice S&P 500 de différents stratégistes de Wall Street, qui montraient un objectif moyen de 4'985. Le S&P500 était alors à 4'725, ce qui ne laissait que 5% de hausse.

L'environnement a maintenant considérablement changé, avec une énorme incertitude et un large éventail de possibilités de marché, laissant les experts divisés pour l'année à venir.

Les stratégistes de Wall Street voient désormais le S&P500 progresser de 11% en moyenne d'ici décembre 2023. Les stratégistes sont encore plus divisés pour le reste de l'année.

Ce clivage peut s'expliquer par les incertitudes macroéconomiques causées par les hausses rapides des taux d'intérêt visant à contenir l'inflation. L'effet négatif sur la demande des consommateurs et l'économie réelle est encore inconnu, même si nous commençons à voir des changements rapides tels que des entreprises qui réduisent leurs dépenses en capital (investissements) et réduisent leurs effectifs ou annulent leurs plans d'expansion.

L'élaboration de prévisions de bénéfices pour les multinationales est complexe compte tenu des conditions macroéconomiques, des perturbations de la chaîne d'approvisionnement, de la force du dollar et de l'état d'esprit de la Chine. Et, en l'espace d'un an, les perspectives de croissance pourraient changer considérablement.

Il est difficile de développer des perspectives optimistes à court terme lorsque l'environnement économique est incertain. Mais historiquement, c'est souvent à ce moment-là que les marchés sont au plus bas. Les opérateurs vendent souvent la rumeur et achètent les (mauvaises) nouvelles. En d'autres termes, les valorisations ont considérablement baissé et le sentiment et le positionnement des investisseurs sont à leur plus bas niveau depuis très longtemps, ce qui contribue à créer les conditions permettant aux actions d'escalader le mur d'inquiétude.

Le contre-argument repose sur la conviction que les taux d'intérêt doivent encore grimper, ce qui pèsera sur les actions. Les bénéfices des prochains trimestres pourraient également se détériorer davantage que ce que les marchés ont anticipé jusqu'à présent.

S'il est clair que la plupart des stratégistes de Wall Street n'ont pas vu venir la liquidation de cette année, l'incertitude extrême a rendu encore plus difficile les prévisions pour la fin de cette année et pour 2023. Mais comme Warren Buffet l'a dit: «achetez quand il y a du sang dans la rue». Pour les investisseurs optimistes, cela signifie voir le verre à moitié plein, car l'achat d'actions après de fortes baisses et une peur extrême s'est avéré payant à long terme. Pour les investisseurs plus pessimistes (bears), l'histoire suggère qu'il faut du temps pour former un fond de marché.