En théorie, les ETF ne peuvent pas surperformer leur indice de référence, car ils fournissent le rendement du marché moins les coûts. Pourtant, il existe des cas où les ETF peuvent y parvenir.

Le débat sur la question de savoir si la réplication physique ou synthétique est le meilleur moyen de suivre un indice est désormais quasiment clos. Les deux méthodes sont appréciées pour leurs avantages potentiels. Il existe en outre des cas où la réplication synthétique présente un avantage structurel évident. Nous en présentons deux exemples.

La réplication physique implique l'achat au prorata de tous les composants de l'indice. Outre les coûts associés, y compris pour la négociation, la performance de l'ETF peut différer de celle de l'indice, en fonction de la manière dont l'ETF gère, par exemple, les dividendes et les éventuels revenus issus du prêt de titres. Dans le cas d'indices comprenant certains titres moins liquides, un ETF peut ne détenir qu'une partie représentative de l'indice. L'utilisation d'un tel échantillonnage est généralement moins coûteuse que la réplication physique complète, mais au prix d'une erreur de suivi plus élevée par rapport à l'indice.

En revanche, l'ETF synthétique reproduit la performance de l'indice de manière plus régulière grâce à l'utilisation de swaps. Pour ce faire, on utilise des contrats dérivés qui sont des accords entre l'ETF et une ou plusieurs contreparties sur l'échange (swapping) de flux de paiement. L'ETF reçoit généralement la performance exacte de l'indice, moins une commission pour le contrat de swap.

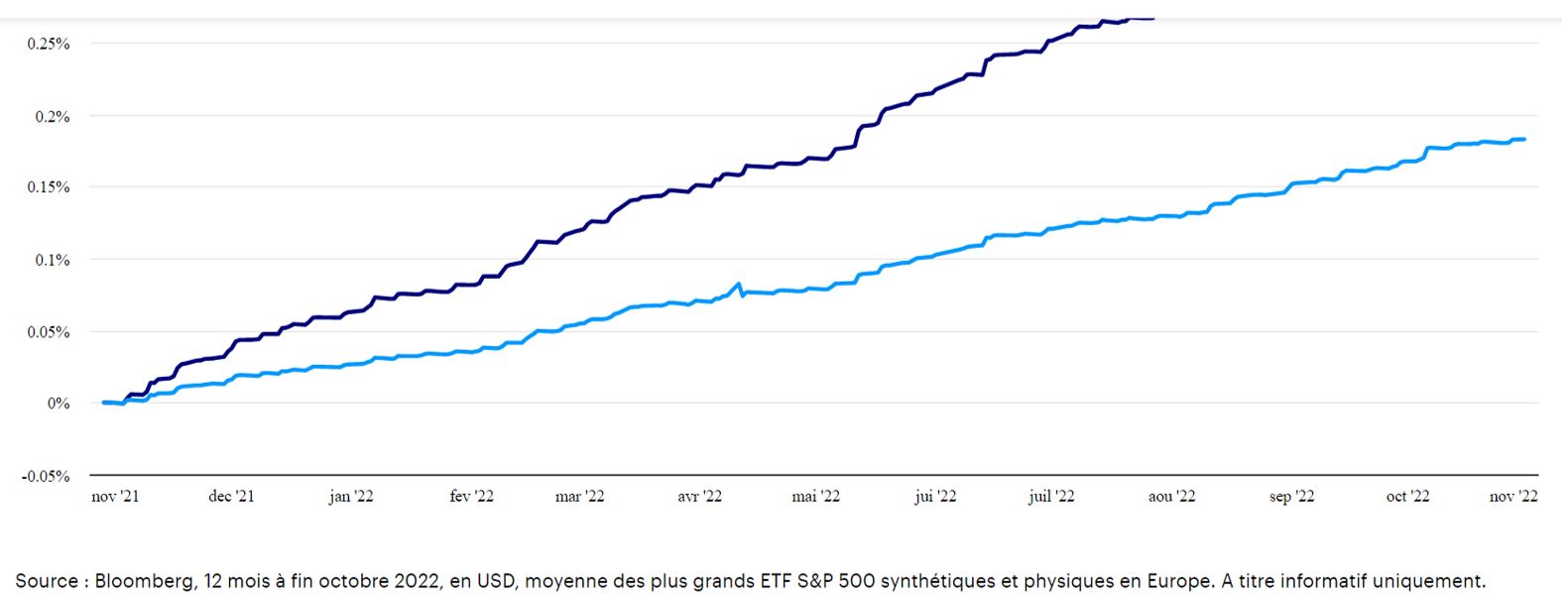

Parmi les ETF synthétiques les plus importants et les plus anciens figurent les ETF qui répliquent des indices boursiers américains comme le S&P 500 et les indices MSCI USA. Si les ETF à réplication physique domiciliés dans une juridiction européenne ayant signé une convention fiscale avec les États-Unis sont soumis à une retenue à la source réduite sur les dividendes qu’ils perçoivent, les ETF synthétiques peuvent percevoir le rendement brut de l’indice, c’est-à-dire sans taxation à la source des revenus. Par conséquent, un ETF synthétique domicilié en Irlande peut percevoir 15 % de plus sur la valeur des dividendes par rapport à un ETF à réplication physique également domicilié en Irlande.

Cet avantage structurel trouve son fondement dans la législation américaine. En effet, la section 871(m) de la loi HIRE exonère purement et simplement les swaps conclus sur des indices de marchés à terme profonds et liquides, du paiement des retenues à la source sur les dividendes. Cela permet aux banques américaines qui rédigent le contrat swap de restituer l’équivalent du rendement brut de l’indice aux ETF domiciliés en dehors des États-Unis.

Le marché des actions chinoises de classe A est lui aussi plus avantageux pour les ETF à réplication synthétique. L’avantage qu’il confère ne provient pas du régime fiscal, mais des dynamiques inhabituelles du marché lui-même. Le marché des actions chinoises de classe A est généralement un environnement qui profite aux stratégies neutres vis-à-vis du marché. Toutefois, les prêts de titres et les autres mécanismes de couverture qu’utilisent traditionnellement ces fonds spéculatifs ne leur sont pas accessibles en Chine. Ces fonds se tournent donc souvent vers les banques pour compenser le risque. Les banques fournissent ces facilités (en échange d’une commission généreuse) et sont disposées à payer les ETF pour assumer le risque de marché par le biais d’un contrat swap.

Dans un marché ordinaire, les ETF paient une commission de swap à la contrepartie, mais les dynamiques inhabituelles du marché chinois des actions de classe A font que cela peut se traduire par une commission négative (la contrepartie paie la commission de swap à l’ETF). Lorsque la commission de swap est négative, l’ETF peut surperformer l’indice de référence. Le montant de la commission de swap, et la surperformance éventuelle, varie dans le temps.

La réplication synthétique n’est pas sans risques, mais il est possible de mettre des mesures en place pour les atténuer. En dehors des risques ordinaires inhérents à n’importe quel investissement, l’utilisation de swaps induit un risque de contrepartie, c’est-à-dire que la contrepartie au swap peut se retrouver dans l’incapacité d’honorer sa part du contrat.