Toute personne ayant déjà atteint la limite d’utilisation de son abonnement à un outil d’IA connaît bien le problème. L’intelligence peut être numérique, elle a néanmoins un coût. À l’échelle d’une entreprise, cette contrainte devient un véritable enjeu de rentabilité. Lorsque les agents consomment davantage de tokens qu’anticipé, le coût de l’automatisation peut rapidement perdre de son attrait face au travail humain qu’elle était censée remplacer.

Le 27 janvier 2025, Nvidia a effacé près de 600 milliards de dollars de capitalisation boursière en une seule séance, soit la plus importante destruction de valeur jamais enregistrée en une journée pour une entreprise cotée. Les investisseurs redoutaient alors qu’un modèle chinois à bas coût ne rende obsolète l’ensemble du déploiement américain dans l’IA. Dix-huit mois plus tard, cette crainte ressurgit, avec une nouvelle intensité. Les coûts d’inférence aux États-Unis sont désormais suffisamment élevés pour inciter certaines entreprises à se tourner vers des modèles chinois open-weight. Cette migration pourrait, à terme, éroder la rentabilité des 730 milliards de dollars que les hyperscalers ont engagés dans ce cycle d'investissement.

Deux philosophies, un grand écart de prix

L'écart de prix entre les modèles d'IA américains et chinois reflète bien plus qu'une simple politique tarifaire agressive. À l'origine de cet écart, deux stratégies délibérément opposées.

L'approche américaine: fermée, capitalistique, conçue pour défendre une prime

OpenAI, Anthropic et Google DeepMind privilégient une stratégie de modèles à poids fermés. Le modèle lui-même n’est pas publié; il est uniquement proposé sous forme de service payant, facturé à l’usage. Chaque paiement client contribue à financer l’infrastructure existante et le cycle de développement suivant: entraîner un système coûteux, le commercialiser à prix premium, puis réinvestir les revenus générés dans un entraînement plus vaste et plus performant. Cette logique explique le caractère structurellement capitalistique du modèle américain, ainsi que l’ampleur des investissements engagés par les hyperscalers, qui se chiffrent désormais en centaines de milliards de dollars. Ces mêmes acteurs cherchent aussi à intégrer une part croissante de la chaîne de valeur, de l’entraînement des modèles à la construction des centres de données, jusqu’à la conception de puces propriétaires telles que les TPU de Google, Trainium d’Amazon ou MTIA de Meta.

L’approche chinoise: ouverture, efficacité contrainte et monétisation par le cloud

La Chine emprunte la voie inverse. Une dizaine de laboratoires chinois publient désormais, tous les quelques mois, des modèles très compétitifs, tels que DeepSeek, Qwen d’Alibaba, Kimi de Moonshot et GLM de Zhipu. Les restrictions à l’exportation ont poussé ces acteurs à privilégier l’efficacité plutôt que la seule montée en puissance, notamment à travers des architectures de type Mixture-of-Experts, qui n’activent qu’une fraction des paramètres du modèle à chaque requête. Le modèle économique diffère également. Alibaba, par exemple, met Qwen gratuitement à disposition afin d’attirer les développeurs vers Alibaba Cloud. Le modèle sert de produit d’appel; le cloud constitue le véritable levier de monétisation.

| Dimension | Etats-Unis | Chine |

| Poids | Majoritairement fermés / propriétaires | Majoritairement à poids ouverts (souvent sous licence permissive/MIT) |

| Objectif stratégique | Dominer la frontière technologique, prix premium | Assurer l'omniprésence, monétiser le cloud et le fine-tuning |

| Posture de coûts | Élevée, l'échelle constitue la barrière à l'entrée | Faible, l'efficacité imposée par les contraintes sur les puces |

| Profondeur de l'écosystème | Environ 3 à 4 initiatives sérieuses en poids fermés | Une dizaine de laboratoires à ou près de la frontière, cadence trimestrielle |

| Rôle de l'État | Restrictif (contrôles à l'exportation, sécurité) | Incitatif («AI+», l'open source comme politique publique) |

| Où se crée la valeur | Sur toute la chaîne verticale | Cloud et effet d'adoption |

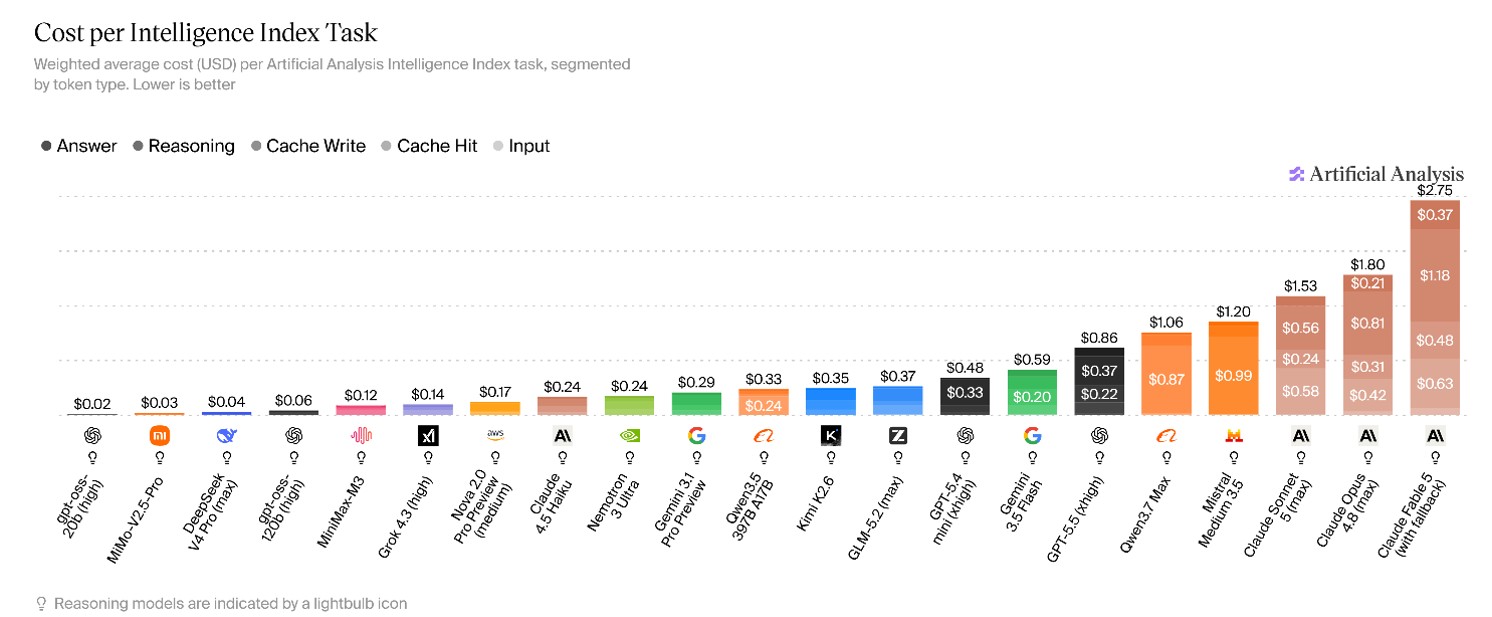

Des benchmarks indépendants, tels que l’Artificial Analysis Intelligence Index, indiquent que les modèles chinois accusent un retard d’environ trois à six mois sur les modèles américains les plus avancés, soit près de six points sur une échelle composite. Cet écart reste suffisamment réduit pour permettre aux modèles chinois de s’imposer, par le prix, sur les usages les plus standardisés, comme le service client ou le codage de routine. Il demeure toutefois assez large pour préserver l’avantage américain sur les tâches de raisonnement les plus exigeantes, où une seule erreur peut invalider l’ensemble du résultat. Si cet écart continue de se resserrer, la pression pourrait progressivement gagner les segments les plus premium, renforçant le scénario baissier. S’il se stabilise, le pouvoir de fixation des prix des acteurs américains devrait rester préservé.

L’écart de coût réel entre les modèles les plus avancés se situe plutôt entre 5 et 15 fois par million de tokens, ou autrement dit jetons IA, un niveau nettement inférieur au chiffre souvent avancé de «50 fois moins cher». Ce dernier compare généralement des modèles chinois d’entrée de gamme à des modèles américains premium, plutôt que des offres réellement comparables. Selon la mesure du coût par tâche d’Artificial Analysis, Claude Fable 5 revient à 2,75 dollars par tâche d’intelligence, contre 0,37 dollar pour GLM-5.2, soit un écart d’environ sept fois, cohérent avec cette fourchette.

Source: Artificial Analysis

La migration est-elle réelle?

L’écart de coût se traduit désormais dans les décisions des entreprises. Uber aurait épuisé en quatre mois l’intégralité de son budget 2026 consacré au codage assisté par l’IA. Airbnb a transféré certaines charges de service client vers Qwen, la famille de modèles open-weight d’Alibaba. Pinterest a pleinement basculé vers l’open source, avec une réduction de coûts estimée à près de 90%. Lindy a entièrement remplacé Claude par DeepSeek. Microsoft, pourtant partenaire d’Anthropic, évaluerait également l’intégration de DeepSeek dans Copilot.

Les classements d’avril d’OpenRouter plaçaient trois modèles chinois en tête de l’usage mondial en tokens: Mimo de Xiaomi, Qwen d’Alibaba et DeepSeek. Leurs prix de sortie se situent généralement entre 0,50 et 3 dollars par million de tokens, contre 15 à 25 dollars pour Claude. MiniMax, une start-up chinoise de plus petite taille, occupait la quatrième place en part de marché globale, derrière Alphabet, Anthropic et OpenAI. Andreessen Horowitz, l’un des principaux fonds de capital-risque de la Silicon Valley, estime qu’environ 80% des start-up américaines s’appuient désormais sur des modèles de base chinois. La part des modèles chinois open-weight dans l’usage mondial des tokens serait passée d’environ 1,2% fin 2024 à près de 30% fin 2025. Qwen a également dépassé Llama de Meta en nombre cumulé de téléchargements.

À ce stade, cette migration pèse principalement sur les revenus API des laboratoires de modèles de pointe, à savoir les frais facturés au token par OpenAI et Anthropic, ainsi que sur les dépenses des start-ups. Elle n’affecte pas encore les revenus cloud des hyperscalers, c’est-à-dire les revenus que Microsoft, Amazon et Google tirent de la location d’infrastructures, quel que soit le modèle exécuté. Le carnet de commandes de Google Cloud avoisine 460 milliards de dollars, tandis qu’Azure demeure contraint par ses capacités. Cette base de revenus finance les dépenses d’investissement, et elle reste pour l’instant solide.

L’indice Silicon Data LLM Token Expenditure a presque doublé entre décembre et mai, avant de reculer d’environ 20%. Son repli ne signifie pas que l’IA devient mécaniquement moins chère. Il suggère plutôt que la disposition des acheteurs à payer atteint un plafond, tandis que la demande s’oriente progressivement vers des modèles moins coûteux. Ce mouvement traduit une pression croissante sur le pouvoir de fixation des prix, alors même que les dépenses d’investissement des hyperscalers demeurent élevées. Allianz Research estime que l’écart de croissance entre les investissements dans l’IA et les ventes liées à l’IA atteint près de 46%, un niveau supérieur à la divergence de 32% observée lors de la bulle télécom de 2001.

Plusieurs freins ralentissent toutefois cette migration dans les usages les plus sensibles. Le NIST, l’Institut national américain des normes et de la technologie, a signalé des vulnérabilités de sécurité liées à DeepSeek. GLM et Kimi ont également été cités dans une enquête du Congrès américain portant sur les données et la sécurité nationale. En Europe, l’AI Act impose aux modèles de pointe des contraintes de conformité que les alternatives moins coûteuses ne supportent pas toujours dans les mêmes proportions. L’influence de Washington agit dans les deux sens: les restrictions à l’exportation visant Fable 5 d’Anthropic ont été levées cette semaine, tandis que les régulateurs demandaient à OpenAI de procéder par étapes pour le lancement de son prochain modèle.

Meta suit une voie différente. Confronté aux mêmes pressions sur les coûts, le groupe choisit au contraire d’internaliser davantage, en développant ses propres puces MTIA ainsi que les centres de données Prometheus et Hyperion. Ce pari repose sur l’hypothèse d’un marché des GPU durablement tendu, sans véritable détente avant 2028. Malgré cela, le relèvement des prévisions de dépenses de Meta a déclenché une baisse du titre d’environ 6 à 9% en une seule séance.

Le débat de la déflation

La chute rapide du prix des tokens d’IA, jusqu’à 1’000 fois depuis le début de 2023, alimente les craintes qu’une IA moins coûteuse ne transmette des tensions financières à l’ensemble de l’économie. Selon la thèse de la «déflation portée par l’IA», la baisse du coût des tokens obligera les sociétés de logiciels à réduire leurs prix, les clients exigeant que les gains de productivité leur soient répercutés. À mesure que l’IA devient moins chère à déployer, les modèles traditionnels de licences par utilisateur devraient subir une pression croissante, réduisant la rentabilité du secteur. Cette évolution est déjà visible chez les entreprises SaaS d’IA, dont les marges brutes sont de 55%, contre près de 80% pour les SaaS traditionnels.

Les investisseurs s’interrogent également sur la capacité des hyperscalers à générer des rendements suffisants sur les 730 milliards de dollars de dépenses d’investissement prévus pour 2026, ce qui accroît la volatilité des grandes valeurs technologiques. Les «AI Big 10» (Nvidia, Microsoft, Apple, Alphabet, Amazon, Meta, Broadcom, Tesla, Oracle et AMD) représentant près de 40% de la capitalisation boursière américaine, une forte baisse des valorisations technologiques pourrait impacter d’autres secteurs fortement dépendants des investissements en IA, notamment les semi-conducteurs, les équipements industriels et l’exploitation minière.

Source: Bianco Research

Cet argument baissier néglige toutefois un mécanisme économique essentiel: le paradoxe de Jevons. Lorsque le coût d’utilisation d’une ressource diminue, la demande totale augmente souvent, car des usages auparavant trop coûteux deviennent rentables. Les données actuelles confirment cette dynamique. Avec la baisse du prix des tokens, la consommation hebdomadaire a été multipliée par treize en un an pour dépasser 26 000 milliards de tokens.

Les hyperscalers continuent d’afficher une forte croissance de leurs revenus. L’activité IA de Microsoft a dépassé un rythme annualisé de 37 milliards de dollars au début de 2026. La demande est portée par les systèmes d’IA agentique, qui consomment environ 23 fois plus de tokens qu’un chatbot classique, tandis que les modèles de raisonnement génèrent 50 à 100 fois plus de tokens par requête. En outre, les géants technologiques disposent de bilans solides, avec d’importantes réserves de trésorerie et un faible endettement.

L’argument de Jevons présente toutefois des limites. À partir du milieu de 2026, de nombreuses entreprises sont passées d’une logique de maximisation à une logique de minimisation de l’usage des tokens, sous l’effet de la hausse des factures d’IA, favorisant un contrôle plus strict des coûts et des processus plus efficaces. Ce changement a contribué à une nouvelle baisse de 20% du prix des tokens en juin 2026. Par ailleurs, les goulots d’étranglement des réseaux électriques et les retards de raccordement des nouveaux centres de données pourraient limiter la croissance des capacités d’IA. Si la baisse du prix des tokens crée des risques à court terme pour les flux de trésorerie et les rendements, la progression continue de la demande d’IA rend peu probable un effondrement systémique des marchés.

Conclusion

La migration vers les modèles chinois est réelle, mais elle touche surtout les revenus des API, des laboratoires de pointe, et non les contrats cloud des hyperscalers qui soutiennent les 730 milliards de dollars de capex. Les carnets de commandes de Google Cloud et les contraintes de capacité d’Azure montrent que cette base reste solide. En revanche, le pouvoir de fixation des prix reste sensible. Comme l’illustre le repli de l’indice Silicon Data, compression des marges SaaS et passage d’une logique de maximisation à une logique de minimisation des tokens.

Le débat dépend désormais de l’écart technologique de trois à six mois. S’il perdure, les États-Unis conserveront l’avantage sur les modèles de raisonnement. S’il se réduit, la pression s’étendra des revenus d’API aux rendements du capex, malgré le soutien potentiel du paradoxe de Jevons.