La BCE s’émeut de la hausse rapide de l’euro tandis que le Nasdaq subit un violent décrochage.

Philip Lane, économiste en chef de la BCE, a rappelé aux intervenants que le taux de change avait son importance alors que l’euro-dollar s’échangeait au-delà d’1,20 dollar. La petite phrase a engendré les débouclements voulus ramenant la monnaie unique sous 1,18 dollar et inversant la dynamique de pentification des courbes. Le dollar a donc regagné du terrain contre les devises principales. Le Bund revient sous -0,45%. Après une baisse vers 0,65%, le T-note s’affichait en clôture hebdomadaire au-dessus de 0,70%.

Le Nasdaq a connu deux séances de forte baisse jeudi et vendredi. La faiblesse de l’indice technologique n’a pas engendré de mouvement global d’aversion pour le risque mais elle traduit le caractère spéculatif de la hausse de l’été. Les marchés européens ont résisté, notamment les banques à l’évocation d’un rapprochement en Espagne.

Les spreads souverains (Italie 10 ans à 150pb) ont bien absorbé une semaine chargée sur le plan des émissions. Les spreads de crédit sont inchangés sur la semaine (115pb contre Bund). Le high yield se resserre malgré l’élargissement des indices synthétiques réagissant à la hausse de la volatilité boursière.

La statistique mensuelle de l’emploi aux Etats-Unis traduit la poursuite du redressement de l’économie dépeint par les enquêtes de conjoncture mensuelles. Les publications relatives au marché du travail laissent néanmoins apparaitre quelques fragilités. L’enquête auprès des ménages révèle ainsi une forte diminution du taux de chômage à 8,4% de la population active grâce à une hausse de l’emploi «déclarée» de 3,7mn en août. Or, la baisse du chômage témoigne uniquement du retour à l’emploi des travailleurs en situation de chômage temporaire. Le nombre d’emplois perdus de façon permanente en raison de restructurations ou de faillites d’entreprises augmente rapidement par rapport aux deux précédentes récessions économiques. Les pertes d’emplois permanentes représentent en effet 2,12% de la population active. Généralement, ces pertes d’emplois interviennent plus tardivement dans la récession. L’estimation issue du sondage des entreprises (non-farm payrolls) dépasse à peine le seuil d’1mn d’emplois privés dans le secteur privé en août. L’emploi public connait toutefois une hausse transitoire liée au recensement décennal. Cependant, les nombreuses collectivités locales en difficulté financière seront contraintes de réduire leurs effectifs dans les prochains mois. Ainsi, le redressement de l’activité ne génère pas de réelle impulsion sur le marché du travail. Cela a une importance compte tenu des risques pesant sur les finances des ménages. En l’absence d’accord budgétaire pour prolonger l’indemnisation fédérale du chômage, le revenu disponible des ménages va sans doute diminuer. L’épargne constituée durant la période de confinement permettra de maintenir un temps la dynamique de la consommation privée mais les premiers signes de rationnement du crédit risquent de mettre un frein brutal à l’embellie. Les conditions de crédit (cartes de crédit, prêts automobiles, hypothèques, crédit aux entreprises…) se resserrent au troisième trimestre. Les décisions monétaires et budgétaires du printemps ont traité le problème de liquidité. Il s’agit désormais de retrouver le niveau de croissance adéquate pour infléchir la tendance haussière du nombre de faillites d’entreprises. La fin du moratoire sur les expulsions et le paiement des mensualités hypothécaires constitue un risque de rupture.

La semaine financière a été marquée par la hausse de l’euro au-delà d’1,20 dollar et l’intervention de l’économiste de la BCE, Philip Lane, rappelant l’importance du taux de change. La devise a ensuite rebaissé aux alentours d’1,18 dollar. L’inflation est quasi-nulle en zone euro et l’appréciation du change est susceptible d’affaiblir encore la dynamique des prix. Le message de Christine Lagarde sera sans doute similaire jeudi à l’issue du conseil des gouverneurs. L’orientation de la politique monétaire devrait rester inchangée, même si la BCE peut toujours améliorer les termes des TLTRO-III ou prolonger les programmes d’achats d’actifs. La réalité est que les taux de marché resteront sous pression malgré l’influence des taux américains mus par l’allongement de la maturité des émissions de Treasuries et l’incertitude budgétaire. Cela maintiendra une certaine pression à la pentification sur la courbe des Treasuries et continuera de favoriser les TIPS, dont les tailles d’émissions n’ont pas été relevées. Les turbulences boursières ont provoqué un retour sur le Bund (-0,46%) et un nouvel aplatissement du spread 2-10 ans (23pb). Le Bund évolue dans une fourchette large de -0,55% à -0,37%. L’Allemagne a aussi lancé son premier emprunt vert (0% août 2030) qui aura son obligation nominale miroir facilitant la lecture de la prime verte. L’agence allemande a emprunté 6,5 milliards d’euros prenant acte de la forte demande lors de la syndication (33 milliards d’euros d’ordres). L’obligation verte s’échange environ 2pb sous son équivalent conventionnel. Les émissions longues en France et en Espagne ont été bien absorbées par le marché avant même le retournement brutal du Nasdaq. Les émissions de l’UE liées au programme SURE constitueront une alternative aux emprunts souverains les mieux notés.

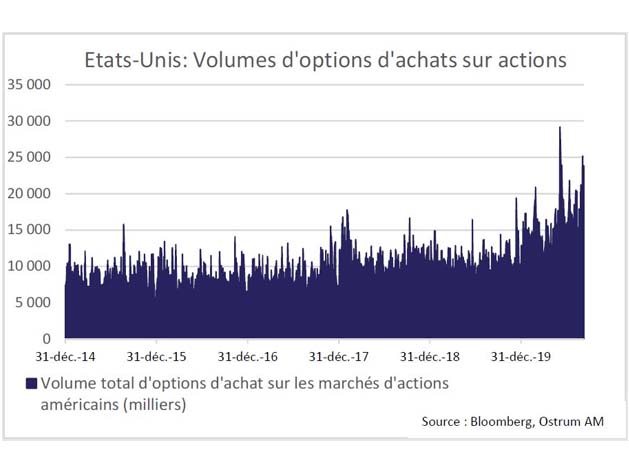

Le Nasdaq a connu deux chutes importantes en séances jeudi et vendredi. La correction, certes limitée au regard des gains engrangés cet été, révèle l’extrême concentration des performances boursières de 2020 aux Etats-Unis. La recherche de croissance et la baisse des taux sont souvent avancées pour justifier l’expansion des multiples mais le mouvement revêt tous les attraits de la spéculation. La croissance annuelle des bénéfices est de fait nulle dans la technologie. Les volumes d’options d’achat sur actions américaines ont pourtant explosé. Par ailleurs, selon le FT, une baleine (japonaise) accumule les positions sur les valeurs technologiques depuis quelques mois. La concentration de la performance est telle que les indices équipondérés européens sont en avance sur leurs équivalents outre-Atlantique.

Le coup de semonce sur le Nasdaq a eu un impact limité sur les autres classes d’actifs. La correction est avant tout un phénomène sectoriel appelant une rotation. Les spreads de crédit en euro comme en dollars sont quasiment inchangés sur la semaine. Le marché primaire a pourtant été actif aux Etats-Unis fin août et le mois de septembre s’annonce chargé en Europe. Les subordonnées financières se resserrent ainsi que le high yield européen. Seuls les indices synthétiques ont réagi à la hausse de la volatilité implicite (VIX à 30%) engendrée par les achats de calls sur les dérivés actions. En Europe, les valeurs bancaires ont salué les efforts de consolidation en Espagne. En outre, la disponibilité d’un vaccin dès novembre prochain profite aussi aux valeurs cycliques (transport, loisirs).