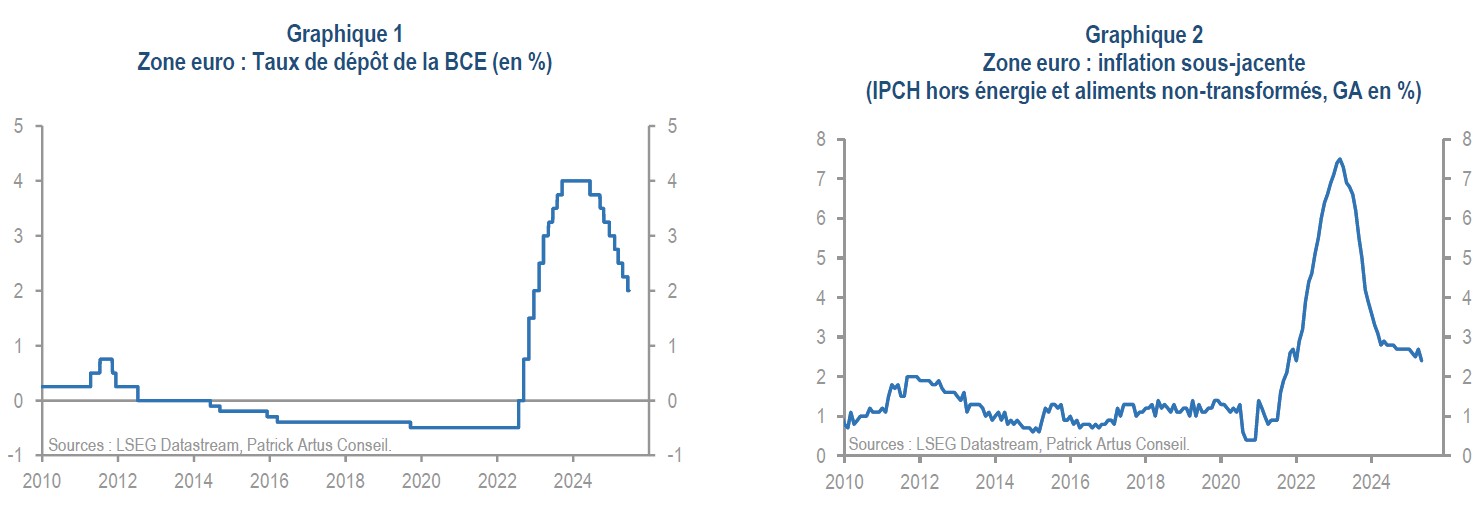

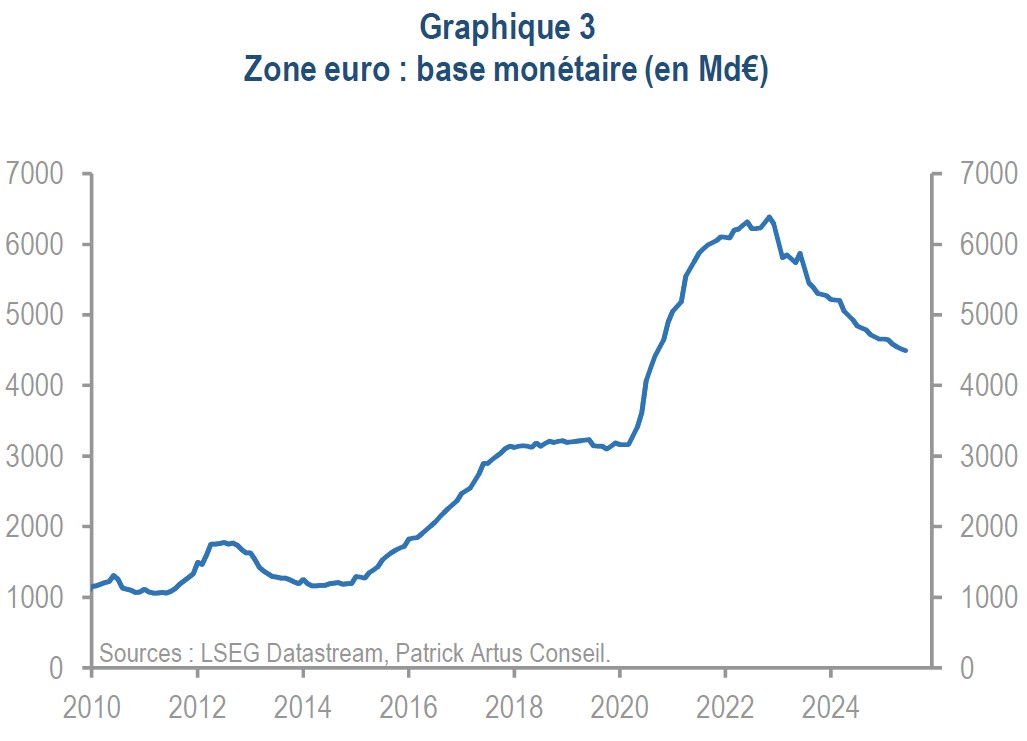

Avec un taux des dépôts à 2%, la BCE a une politique de taux d’intérêt expansionniste puisque l’inflation sous-jacente est de 2,4% en mai 2025. Cette politique expansionniste est justifiée par la baisse du taux d’inflation et par la perspective d’une croissance faible.

Mais la BCE continue de réduire rapidement (de 1900 milliards d’euros depuis novembre 2022) la taille de son bilan (c’est-à-dire de pratiquer le «quantitative tightening»), ce qui a pour conséquence de faire monter les taux d’intérêt à long terme (l’estimation de l’effet d’une réduction de 1000 milliards d’euros de la taille du bilan de la BCE sur le taux d’intérêt à 10 ans de la zone euro est d’environ 35 points de base1.

Pourquoi cette contradiction entre la politique des taux d’intérêt et la politique de liquidité de la BCE? Si la croissance anticipée est réellement faible et si l’inflation est de moins en moins un problème, il est contre-productif de mener une politique qui accroît les taux d’intérêt à long terme.

Politique de taux d’intérêt à court terme expansionniste

Le taux d’intérêt des dépôts est maintenant de 2% dans la zone euro (Graphique 1), ce qui correspond à une politique monétaire expansionniste puisque l’inflation sous-jacente est de 2,4% en mai 2025 (Graphique 2), et que le taux d’intérêt réel à court est donc négatif et inférieur à la croissance, à court terme ou à long terme.

Cette politique monétaire expansionniste se justifie par le recul de l’inflation et par l’anticipation d’une croissance faible (le consensus est pour l’instant d’une croissance de 0,6/0,7% en 2025).

Politique de liquidité restrictive

La BCE continue de réduire rapidement (de 1900 milliards d’euros depuis novembre 2022) la taille de son bilan (c’est-à-dire de pratiquer le quantitative tightening), Graphique 3.

La recherche de la BCE elle-même estime qu’une réduction de 1000 milliards d’euros de la taille du bilan de la BCE conduit à une hausse de 35 points de base du taux d’intérêt à long terme de la zone euro. La politique de liquidité de la BCE est donc de plus en plus restrictive depuis novembre 2022. Certes la taille du bilan de la BCE est encore supérieure aujourd’hui à ce qu’elle était au début de 2020 (4500 milliards d’euros contre 3100 milliards d’euros); mais elle a baissé de 1900 milliards d’euros par rapport à son pic de la fin de 2022.

Synthèse: pourquoi cette contradiction entre la politique de taux d’intérêt à court terme et la politique de liquidité de la BCE?

La politique de taux d’intérêt à court terme de la BCE est donc expansionniste tandis que la politique de liquidité est restrictive. Ce sont les taux d’intérêt à long terme qui influencent l’investissement (en logements et des entreprises) et l’évolution du taux d’endettement public.

Si réellement la BCE pense que, dans la zone euro, l’inflation n’est plus un problème, que la croissance va être faible, et que les besoins d’investissement (pour la transition énergétique, la transition numérique, le financement des innovations de rupture) vont être considérables, il est illogique de maintenir une politique de liquidité (la réduction de la taille de son bilan) qui fasse monter de plus en plus les taux d’intérêt à long terme.

1) Akkaya R., Hutchinson J., Jørgensen K., and Skeppås E., (2024) Quantitative Tightening: How do shrinking Eurosystem bond holdings affect long-term interest rates?, The ECB blog https://www.ecb.europa.eu/press/blog/date/2024/html/ecb.blog241114~6a3182c0bd.en.html