Sintra a fait naitre des anticipations d’assouplissement monétaire important. Reprise de la tendance à la baisse des rendements.

Les marchés financiers patientent avant les prochaines réunions de la BCE (25 juillet) et de la Fed (31 juillet). L’ampleur de l’allègement à venir fait débat. La tendance baissière sur les taux d’intérêt a repris sur fond de prises de profits sur les marchés d’actions. Le S&P revient sous les 3000 points en baisse d’1,2% sur cinq séances. La saison des résultats démarre en effet timidement. La volatilité reste réduite. Le Bund s’échange sous -0,30%. Aux Etats-Unis, le T-note cote autour de 2%.

Le crédit en euros attire une demande institutionnelle élevée. Les swap spreads diminuent dans le sillage du rally souverain précédent. Le risque politique revient sur le devant de la scène en Italie. La sousperformance du BTP reste toutefois minime. Le high yield se déprécie. Le spread de la classe d’actifs s’élargit encore de 25pb à 372pb contre Bund. L’iTraxx XO est plus stable autour de 250pb.

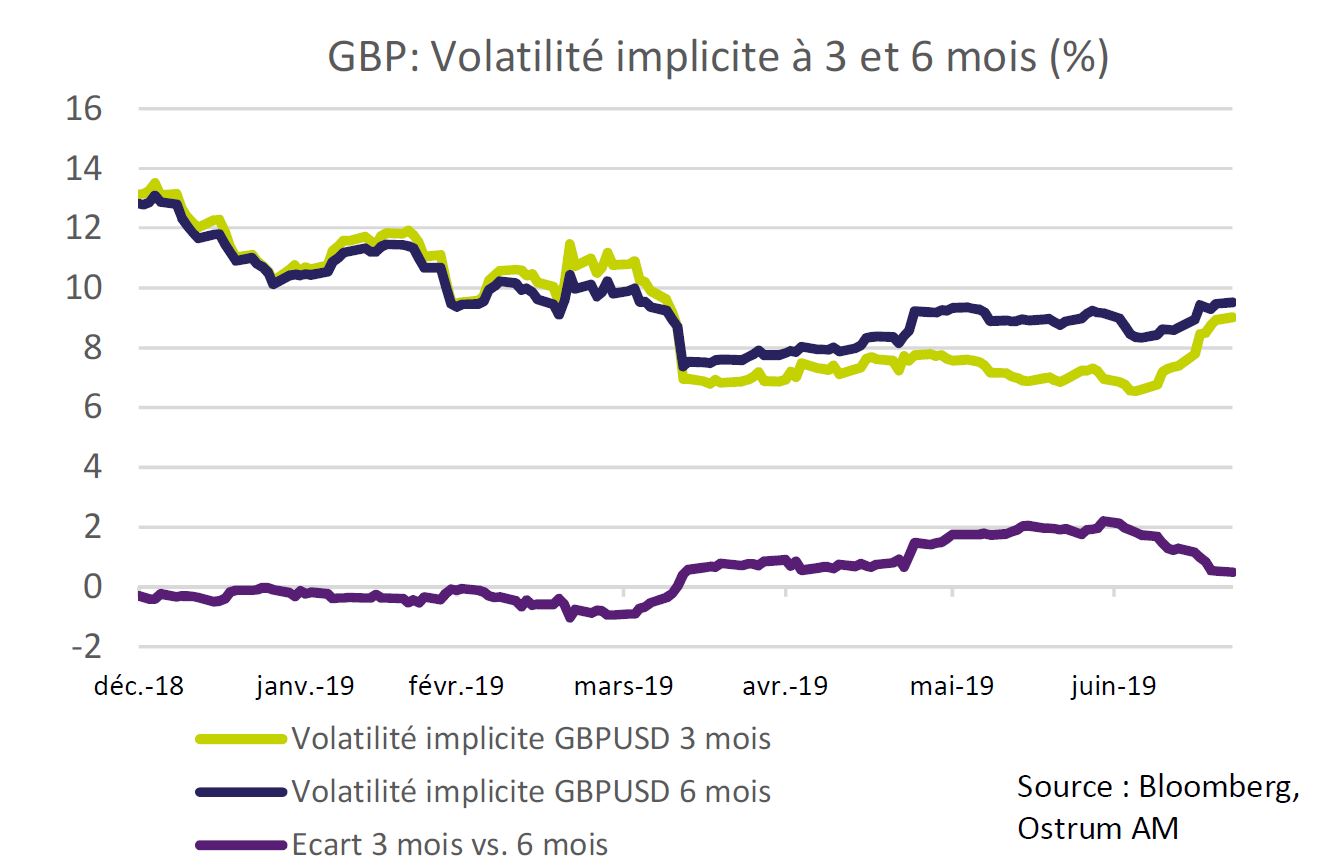

Les conservateurs britanniques désigneront cette semaine le nouveau Premier Ministre. Boris Johnson tient la corde malgré l’opposition du Parlement. La livre s’est stabilisée sous 1,25 dollar. Les spreads émergents sont stables autour de 335pb contre Treasuries.

Au Royaume-Uni, les militants conservateurs désigneront, mardi 23 juillet, le successeur de Theresa May. Boris Johnson, partisan d’un Brexit dur, est favori face à Jeremy Hunt.

La motion votée par le Parlement excluant un Brexit et la démission de Philip Hammond préfigurent des lendemains difficiles.

Sur les marchés financiers, la complaisance du début d’année va laisser place à un niveau de risque plus élevé. Les volatilités implicites sur le sterling devraient augmenter.

La BCE se réunit cette semaine. Après le discours de Mario Draghi à Sintra en juin dernier, les anticipations d’un nouvel assouplissement monétaire se sont renforcées. La réunion du 25 juillet sera sans doute l’occasion d’affiner cette communication préfigurant une probable reprise des achats d’actifs et une ou plusieurs baisses de taux.

budgétaire met en péril l’union monétaire.

La remontée probable de l’inflation de 1,3% actuellement à 1,5% en fin d’année restera insuffisante pour empêcher ce tournant accommodant. La définition de la stabilité des prix retenue par la BCE est d’ailleurs en débat au sein du Conseil. Il n’est pas impossible que le ciblage de l’inflation devienne symétrique autour de 2% à l’instar de l’objectif de la Fed. De cette manière, la BCE sera toujours en mesure de justifier l’assouplissement au regard de la période prolongée d’inflation réduite. L’urgence est d’assurer la solvabilité des états, dont la trajectoire budgétaire met en péril l’union monétaire. La politique expansionniste n’est pourtant pas sans risque. Inefficace pour redresser les prix, elle entretient aussi la faiblesse de la croissance potentielle en retardant les faillites et la réallocation des ressources productives dans l’économie. Nous pensons que la BCE abaissera le taux de dépôt en septembre et se tiendra prête à relancer le QE au quatrième trimestre en y incluant, si besoin, la dette bancaire senior. Les prochaines étapes dépendront crucialement du succès des TLTRO-III auprès des banques. Si les conditions moins favorables de ces nouveaux prêts réduisent la demande (et donc la taille du bilan de la BCE), l’euro aura tendance à s’apprécier.

La BCE aura donc tout intérêt à réduire ses taux, d’autant que les TLTRO-III sont indexés sur le taux de dépôt (-0,40% actuellement). L’exonération du taux négatif d’une partie des réserves bancaires permettrait à la BCE d’agir davantage. De fait, le marché estime à 10% la probabilité d’une baisse jusqu’à -0,80% à l’horizon de mars 2020.

Sur les marchés financiers, le rendement du Bund replonge sous -0,30%. Le spread 2-10a se situe à 43pb comme au démarrage du PSPP en mars 2015. Cette similitude traduit sans doute des anticipations de reprise imminente du programme d’achats d’actifs. Le positionnement acheteur fait consensus. Or, le consensus haussier constitue un risque asymétrique de débouclement de positions si, par exemple, le Conseil ne s’accorde pas sur une modification technique des contraintes du programme (détention par ISIN, limite de 33% de la dette). La porte de sortie pourrait s’avérer plus étroite qu’anticipé. En outre, l’importance relative de la baisse des taux et du QE sera déterminante pour les swap spreads. Une baisse du taux de dépôt favoriserait les swaps, davantage de QE élargirait les swap spreads. Le biais au resserrement des swap spreads est maintenu. Le rally des spreads a réduit les opportunités sur les emprunts souverains. L’Espagne (malgré les difficultés à former un gouvernement) et le Portugal conservent un potentiel de surperformance. L’hypothèse d’élections anticipées en Italie a engendré un nouvel accès de volatilité. Le BTP 10 ans s’échange juste sous le seuil de 200pb.

sans doute un mouvement de défiance envers le marché spéculatif européen.

Les investisseurs finaux continuent d’accumuler des positions en crédit de bonne qualité. Les flux entrant dans les fonds ralentissent néanmoins. Les spreads IG en euros se situent à 104pb contre Bund. Sur le high yield, les flux acheteurs restent majoritaires mais les valorisations actuelles posent question. Les spreads (372pb contre Bund) se dégradent de 25pb sur la semaine écoulée. Nombre de titres BB affichent des rendements négatifs, ce qui n’a évidemment aucun sens financier. D’autres éléments techniques sont à prendre en considération. Aux Etats-Unis, une part significative des emprunts high yield américains cote au-dessus des prix de calls, ce qui pose un risque significatif d’extension de duration (risque de convexité négative). Une sous-performance marquée du high yield américain entrainerait sans doute un mouvement de défiance envers le marché spéculatif européen. Cela étant, les indices synthétiques ont peu bougé.

Les marchés d’actions ont retracé une partie de leurs performances récentes sans volatilité excessive toutefois. L’Euro Stoxx 50 se situe sous 3500. L’absence de flux finaux reste préoccupante tant en Europe qu’aux Etats-Unis d’ailleurs. Les marchés européens restent plombés par le secteur bancaire et les secteurs liés aux matières premières. La seule «bonne» nouvelle pour les banques européennes est que leur sous-performance ne va pas au-delà des révisions des perspectives bénéficiaires. Le secteur du transport respire après la rechute des prix du brut.

La chute du pétrole nous rappelle que l’excès d’offre se reconstitue progressivement malgré la prolongation des réductions de production de l’OPEP+. Cela étant, les emprunts indexés résistent, ce qui témoigne peut-être d’un regain d’intérêt pour la classe d’actifs.

Aux Etats-Unis, la saison des résultats s’est ouverte sur une note mitigée. Les valorisations élevées ne s’accommoderaient pas de déceptions sur les résultats même si la perspective d’un geste de la Fed limite le potentiel d’ajustement du marché dans son ensemble.

Par ailleurs, il n’existe pas (lien s’en faut) d’excès de positionnement des investisseurs sur les actions. La des résultats publiés atteint à peine 2% sur le 2t19 et les prévisions sont baissières sur le trimestre en cours. Sur le premier tiers des publications, les financières affichent des résultats trimestriels en hausse de 3-4%. En revanche, les premières publications dans les secteurs liés aux matières premières sont très mal orientées.