Les anticipations de baisse en juillet confortées par le discours de Powell.

Jerome Powell enfonçait le clou la semaine passée devant le Congrès américain. Une baisse des taux en juillet est certaine selon les marchés, la majorité des intervenants anticipant une réduction de 25pb. Le S&P marque de nouveaux sommets au-delà des 3000 points et le dollar se déprécie. La saison des résultats débute pourtant sur une note médiocre. La promesse d’un assouplissement se traduit par une pentification et une hausse des points morts.

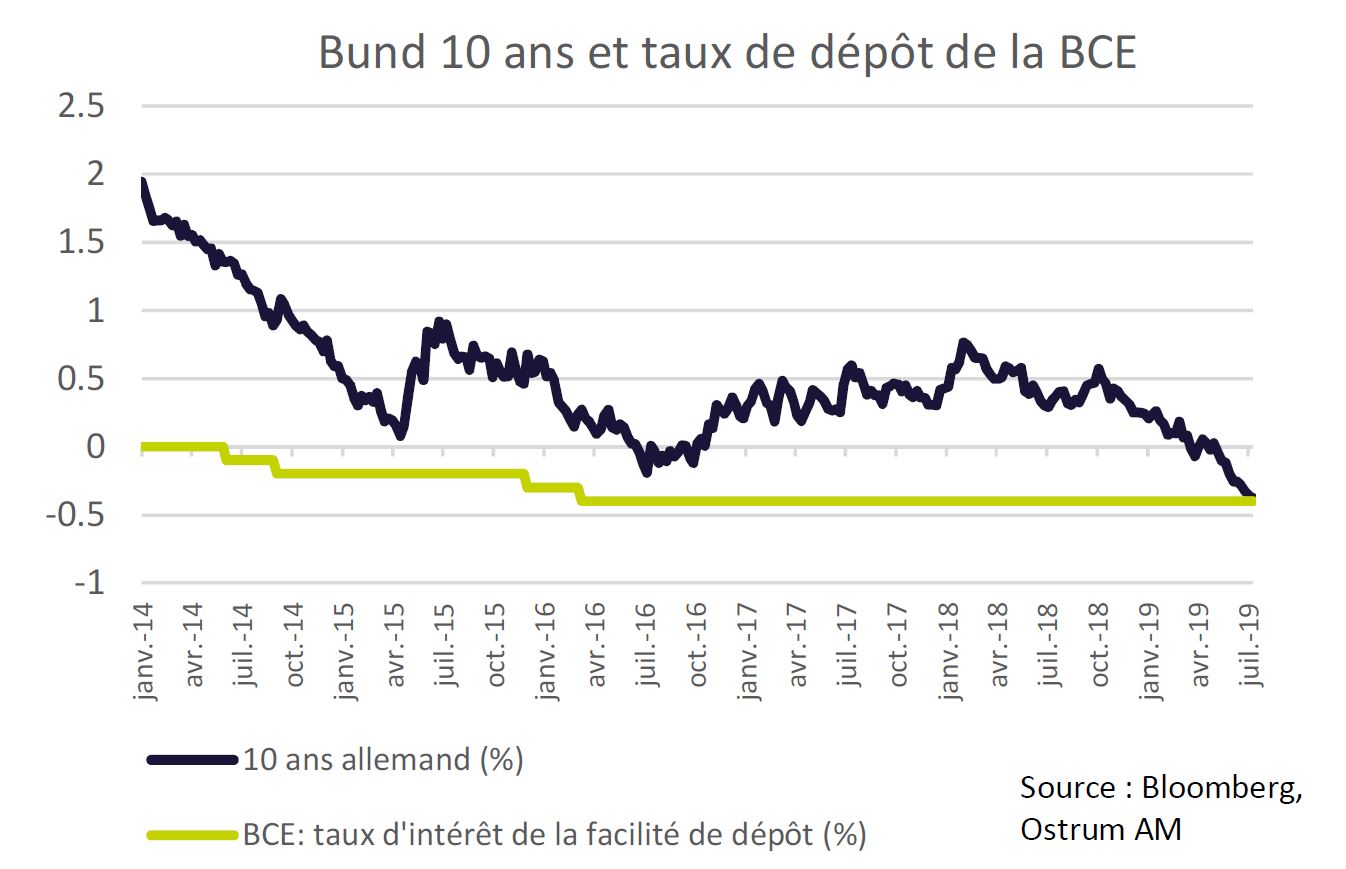

Le compte-rendu du dernier comité de la BCE témoigne du biais accommodant réaffirmé à Sintra. Toutefois, le lien avec le T-note reste étroit. Le Bund (-0,24%) subit des prises de profit. Les spreads souverains sont stables ou en baisse comme en Italie. La recherche de rendement réduit les spreads de crédit, à l’exception du high yield (+36pb) où les valorisations demeurent problématiques. Les actions européennes cotent sur leurs points hauts depuis un an autour des 3500 points sur l’Euro Stoxx 50.

La dette émergente en dollars offre une certaine stabilité (335pb vs. Treasuries). La hausse du réal (+2%) accompagne une diminution des spreads brésiliens. La Turquie est en revanche sous le feu des marchés après la dégradation de la note par Fitch (BB-).

La hausse des actions de 2019 est à contre-courant du cycle. L’assouplissement monétaire contribue à gonfler les multiples de valorisations.

Parallèlement, la contribution de la croissance bénéficiaire est quasi-nulle depuis le début de l’année.

Cette configuration est déjà apparue en 1987 avec un fort renchérissement des actions au premier semestre. La suite s’est révélée moins réjouissante avec le Krach du 19 octobre 1987. Le contexte de taux était toutefois très différent, le 10 ans ayant monté de 300pb entre mars et octobre 1987.

Le discours de Jerome Powell présentant le rapport semestriel sur la politique monétaire devant le Congrès s’est révélé sans surprise. Les marchés financiers sont confortés dans l’idée que la Fed assouplira sa politique à la fin du mois. Les intervenants sur les marchés de taux tablent sur une prochaine baisse des Fed Funds de 25pb à laquelle ils assignent une probabilité de 80%. La seule alternative envisagée est une baisse de 50pb. Le Président de la Fed a largement insisté sur les risques extérieurs. Le climat d’incertitude fait planer un risque baissier sur la croissance économique aux Etats-Unis. La décélération de l’emploi est une réalité mais le rythme de 170k créations nettes par mois reste plus que suffisant pour absorber la hausse de la population active. Le chômage ne devrait pas remonter à court terme. L’inflation reste proche de l’objectif.

le souhait des banquiers centraux d’affaiblir le dollar.

L’attention portée à la situation extérieure accentue une tendance initiée par Janet Yellen et Lael Brainard ces dernières années. Le mandat interne de stabilité des prix et d’emploi maximum n’explique plus les décisions rendues par le FOMC. Les risques d’instabilité financière sont régulièrement évoqués mais n’apparaissent jamais dans le communiqué du FOMC. De fait, les évolutions de court terme des marchés financiers ont précipité le revirement de la Fed dès octobre dernier. Autrement dit, la Fed continue d’encourager la prise de risques financiers. Le suivi des risques pesant sur la croissance mondiale traduit probablement le souhait des banquiers centraux d’affaiblir le dollar. Le dollar s’ajuste en effet systématiquement à la hausse en réaction aux salves protectionnistes de Donald Trump. L’Administration américaine presse la Fed d’agir vite au mépris de l’indépendance de l’institution. Ainsi, un mouvement de 50pb peut être envisagé, notamment si la BCE laissait entrevoir une baisse du taux de dépôt auquel l’euro s’avère sensible. La BCE se réunira le 25 juillet une semaine avant le FOMC.

Les marchés d’actions affichent des performances à deux chiffres depuis le début de l’année. Les flux d’allocation d’actifs au plan mondial continuent de montrer une désaffection généralisée envers les actions. Les fonds investis en actions subissent une décollecte considérable chiffrée à 150 milliards de dollars depuis le début de l’année. Les fonds d’actions américaines enregistraient toutefois des flux entrants la semaine passée. Les marchés émergents sont vendus pour une douzième semaine de rang. Les fonds japonais subissent aussi des rachats nets. Ces flux sortants sont réalloués sur l’obligataire à hauteur de 240 milliards de dollars et le monétaire (220 milliards de dollars), qui continuent de collecter malgré les taux bas.

A plus court terme, le virage précoce de la Fed provoque une pentification de la courbe des taux américains de sorte que le rendement à 10 ans a touché un point haut hebdomadaire à 2,14%. Le spread 5-30 ans a repris sa tendance haussière à 76pb. Cela s’accompagne d’une remontée légère des points morts liée d’une part à la surprise haussière sur l’IPC de juin (inflation sous-jacente à +0,3%m) et à la sous-sensibilité moyenne des breakevens à un mouvement de taux nominaux. Il s’agit du contrecoup de l’écrasement des anticipations d’inflation induite par les flux précédents de fuite vers la qualité.

le spectre de l’assouplissement monétaire.

Concernant le marché actions, la hausse sans flux finaux se poursuit. Les premières publications de résultats du 2t 2019 n’incitent pas à l’optimisme. L’ampleur du décrochage des ventes mondiales de semi-conducteurs a des conséquences directes sur la profitabilité chez les producteurs américains. Les publications de bénéfices dans l’industrie et la consommation de base sont décevantes. Le risque sur la croissance bénéficiaire intervient alors que le S&P envoie des signaux d’alerte. La proportion élevée de titres cotant au-dessus de leurs moyennes mobiles traduit le caractère indiscriminé du mouvement haussier issu des perspectives de politique monétaire. Le gonflement des valorisations n’est pas sans limite.

En zone euro, le marché de taux respire dans le sillage de la repentification de la courbe aux Etats-Unis. L’emprunt allemand de référence s’échange à un taux de -0,25%. La tendance reste à la recherche de rendement en amont de la réunion de la BCE le 25 juillet prochain. Mario Draghi agitera sans doute le spectre de l’assouplissement monétaire. Une réduction du taux de dépôt et une reprisein light of negative yields i des achats d’actifs sont déjà envisagés. L’inflation (1,2%a selon l’estimation flash de juin) n’est qu’un prétexte tant les niveaux de taux sont déconnectés de l’équilibre spontané des marchés. La dette italienne est recherchée compte tenu des rendements négatifs sur les emprunts souverains notés investment grade d’échéances inférieures à 5 ans. L’absence de sanctions de la CE offre un répit de quelques mois aux BTPs italiens. Le spread italien à 10 ans fond sous 190pb. Les autres spreads sont globalement stabilisés à des niveaux bas.

Sur le marché du crédit, la demande institutionnelle reste bien orientée. Le spread IG euro moyen ressort en baisse d’1pb sur une semaine à 105pb contre Bund. Les swap spread diminuent de 2pb (échéance 10 ans) semblant rattraper la performance des emprunts souverains français ou belges. Toutefois, Moody’s déplore la lenteur de la réduction de l’encours des mauvaises créances en Espagne. Ce jugement surprenant au regard de la dynamique conjoncturelle incite à la prudence. Les financières affichaient la semaine passée une légère sous-performance.

Enfin, la dette émergente bénéficie de la politique de la Fed. Le spread s’établit à 335pb malgré la situation turque ayant conduit Fitch a dégradé la note du pays.