La hausse actuelle vers des taux plus élevés favorise les banques de proximité américaines, dont les bénéfices vont exploser.

Le paysage macroéconomique a changé de façon spectaculaire l'année dernière. Après une période prolongée de taux zéro, les taux d'intérêt américains sont remontés et devraient rester élevés. Face à cette évolution de la politique monétaire, il convient de faire évoluer les stratégies d'investissement. Celles qui ont donné de bons résultats ces dernières années, en privilégiant les prêteurs par rapport aux emprunteurs, les valeurs de rendement par rapport aux valeurs de croissance, et les petites capitalisations par rapport aux grandes n'étant plus forcément celles qui feront recette cette année. Les investisseurs qui cherchent à tirer parti de ce nouveau paradigme devraient s'intéresser aux banques de proximité américaines à petite capitalisation, qui offrent à la fois des valorisations attrayantes et un fort potentiel de bénéfices et qui devraient être les grandes bénéficiaires du nouvel environnement de marché.

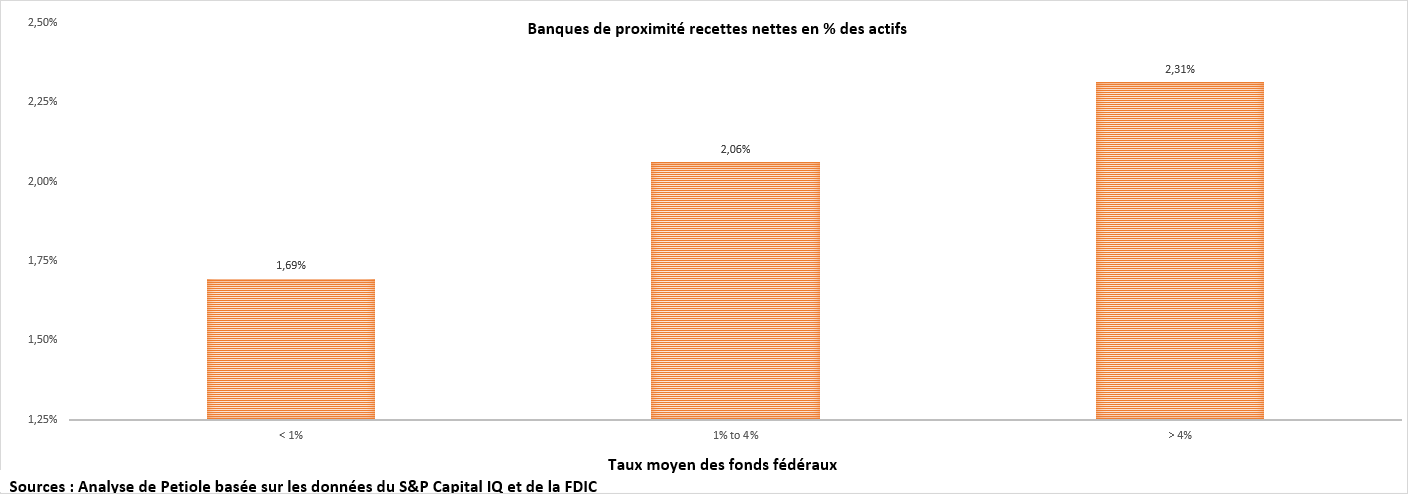

Avec la hausse des taux d'intérêt, les bénéfices des banques de proximité américaines à faible capitalisation pourraient connaitre une embellie de près de 30%. De fait, c'est le seul secteur qui bénéficie directement de la hausse des taux. Plus les taux augmentent, plus ces banques génèrent des profits. Principalement parce qu'une importante partie de leur financement provient de comptes de transaction à faibles taux d'intérêts. Parallèlement, à mesure que les taux d'intérêt augmentent, l'écart entre le coût de financement et les intérêts qu'elles perçoivent sur les prêts s'accroît, ce qui augmente leurs marges et leurs bénéfices. A l'avenir, les banques locales devraient être en mesure de réaliser des revenus en pourcentage de leurs actifs plus proches des 2,3% qu'elles obtenaient lorsque les taux des Fed Funds dépassaient 4%. C'est environ 35% de plus que les 1,7% de ratio revenus/actifs qu'elles gagnaient avec des taux d'intérêt inférieurs à 1% pendant la période qui a suivi la crise financière mondiale.

Il existe environ 4800 banques de proximité aux Etats-Unis, chacune détenant moins de 10 milliards de dollars d'actifs. Parmi elles, environ 700 sont cotées ou négociées hors cote et présentent une opportunité d'investissement très intéressante.

Les banques de proximité constituent une force dynamique dans le secteur des services financiers. Elles sont profondément ancrées dans leurs communautés locales et ont établi de solides relations avec leurs clients. La compréhension approfondie des besoins de leur clientèle leur a permis de constituer une base de clients fidèles susceptibles de rester avec la banque en période d'incertitude économique.

Le risque d'obsolescence des banques de proximité induit par l'arrivée de concurrents fintech est exagéré. Les nouveaux entrants dans le secteur des services financiers sont confrontés à un contrôle réglementaire strict et semblent avoir du mal à offrir des services et une sécurité adéquats aux clients. Autant de facteurs qui témoignent de la pérennité des institutions bancaires traditionnelles.

La résilience des banques de proximité et la hausse structurelle des bénéfices dans un régime de taux élevés ne se reflètent pas du tout dans leurs valorisations boursières. Elles sont boudées par les investisseurs institutionnels et se négocient à des multiples d'environ 8 fois les bénéfices, par rapport à une moyenne historique de 14-15 fois dans des environnements de taux similaires.

L'illiquidité des actions des petites banques peut également compliquer la constitution ou la sortie de positions d'investissement et a limité les investissements institutionnels dans le secteur pour l'instant. Sans compter que les investisseurs craignent une récession et que leur vision demeure à court terme.

En outre, les investisseurs institutionnels hésitent à investir dans les banques de proximité américaines car ils gardent de mauvais souvenirs du dernier grand cycle de crédit lors de la dernière crise financière mondiale. Toutefois, ces craintes sont injustifiées. Les banques ont renforcé leurs normes de souscription, réduisant ainsi le risque de pertes de crédit. En outre, les niveaux de réserves des banques américaines ont été renforcés après la crise pour atteindre les taux les plus élevés depuis plusieurs décennies et constituent un amortisseur solide pour tout choc économique futur.

Les banques de proximité américaines forment un secteur résilient de l'économie. Le changement de politique monétaire en faveur de taux d'intérêt plus élevés devrait entraîner une surperformance des petites banques et leur cours pourrait doubler dans les deux ou trois prochaines années, car les bénéfices augmenteront d'un tiers et les multiples d'évaluation croîtront de 75 à 90%.

Les banques de proximité sont actuellement sous-détenues et sous-évaluées par les acheteurs institutionnels en raison de leur illiquidité et des inquiétudes liées à un prochain ralentissement économique. Cependant, la dislocation crée une ouverture pour les investisseurs agiles, ciblés et patients pour capitaliser sur cette opportunité et générer des rendements supérieurs à ceux du marché. Les investisseurs doivent se concentrer sur le changement structurel à long terme qui profite aux banques et utiliser tout «bruit» à court terme et toute correction pour accumuler des positions à des prix attractifs.