La reprise des marchés pourrait offrir quelques signaux sur ce qui nous attend.

Dans la plupart des films de science-fiction, il y a toujours un moment, juste après une tempête cataclysmique ou un tremblement de terre, où le soleil se lève et où la vie semble revenir à la normale. Les personnages principaux remarquent alors des choses qui semblent quelque peu anormales: un bruit étrange qui émane de la cave, l’impossibilité se voir dans le miroir ou des grenouilles qui commencent à se rassembler par milliers dans le jardin.

Les investisseurs sont aujourd’hui confrontés à des signes similaires. Alors même que les marchés se stabilisent après le choc initial, les écarts entre les cours acheteur et vendeur sont toujours aussi irréguliers, les contrats sur le pétrole ont basculé en territoires négatifs et les obligations se comportent comme des actions.

un retard important pour apporter une réelle clarté.

Pour l'économie mondiale, les craintes à venir dépendent pour beaucoup encore de la rapidité avec laquelle les médecins, les scientifiques et les gouvernements développeront des stratégies pour tester, suivre et traiter le COVID-19. Les données macroéconomiques accusent toujours un retard important pour apporter une réelle clarté, alors, au-delà des anomalies, les investisseurs peuvent toujours se tourner vers les marchés pour tenter de trouver leur chemin.

Premièrement, les rendements des obligations souveraines laissent penser que les dommages économiques sont réels et que la reprise sera lente. Les attentes modérées, l'appétit limité pour le risque et l'intervention massive des banques centrales nous ont fait passer d'un monde «à faible croissance et faible rendement» à un monde «à croissance encore plus faible et à rendement encore plus faible».

Si les prix des obligations ont augmenté à la suite de l'intervention des banques centrales, les marchés des matières premières confirment que la demande s'est effondrée et qu'elle ne se rétablira pas de sitôt. Au-delà des marchés pétroliers faussés par la rivalité politique et des infrastructures limitées, les prix de l'acier, du nickel, du maïs et du sucre reflètent tous cette faiblesse. Le prix du cuivre, par rapport à la hausse du prix de l'or, est particulièrement frappant.

Deuxièmement, les marchés actions sont, comme d'habitude, beaucoup plus optimistes par rapport à une potentielle reprise. Cette situation est certainement en partie favorisée par les programmes des banques centrales visant à racheter la dette des entreprises. Il se peut que ce soit également la conséquence d'un marché qui anticipe peut-être un peu trop. Dans tous les cas, une partie de l'écart est certainement due au fait que les investisseurs regardent déjà au-delà du choc de cette année et anticipe l'arrivée d’un vaccin l'année prochaine. Une reprise solide serait alors beaucoup plus facile à imaginer.

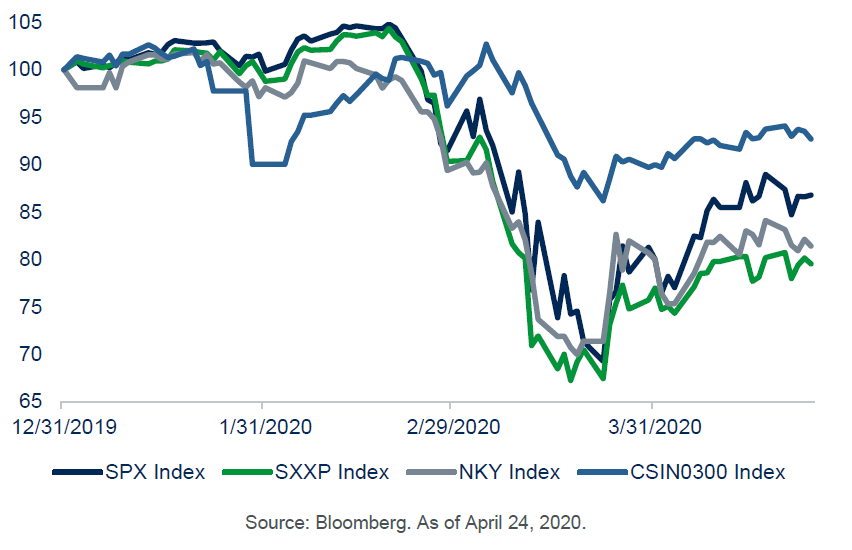

Si l'on examine simplement l'évolution des marchés globaux depuis le début de l'année, les actions chinoises ont enregistré les meilleures performances, devant les Etats-Unis en deuxième position et loin devant l'Europe et le Japon. Cela confirme plus ou moins les perspectives de reprise du FMI: la Chine est la seule grande économie qui enregistre à la fois une croissance positive cette année et anticipe un fort rebond l'année prochaine.

(indexed to 100)

Troisièmement, tout comme la maladie frappe différentes économies à différents moments, la reprise sera distincte selon les pays en fonction des différentes mesures prises pour relancer l'activité et de la gravité de l'épidémie ou de possibles nouvelles vagues. Cela peut se refléter sur les marchés monétaires mondiaux qui montrent un retour à des schémas plus normaux.

peuvent être dévastateurs et que les marchés peuvent devenir surréalistes.

Il est plus difficile de voir au-delà de ces premières tendances et de savoir comment l'économie mondiale va évoluer. Les marchés étaient déjà aux prises avec des bouleversements fondamentaux liés à la politique intérieure, à l'innovation technologique et aux relations commerciales internationales. Désormais, il faut ajouter à cela davantage de préoccupations concernant le comportement des consommateurs, l'appétit pour le risque et les interactions économiques.

Le choc sur les bilans des entreprises et des ménages va-t-il perdurer? L'immobilier commercial et les voyages d'affaires pourront-ils un jour se rétablir complètement? Plus important encore, dans quelle mesure les fortes augmentations des dettes publiques impacteront-elles le secteur privé et est-ce que ces nouveaux actifs financiers ne feront-ils pas que freiner la reprise de l'inflation?

Les héros de cinéma sortent généralement vainqueurs de leurs combats contre les démons et les monstres, bien que quelque peu transformés. Les investisseurs sortiront de cette crise avec le souvenir que les chocs peuvent être dévastateurs et que les marchés peuvent devenir surréalistes. Avec le temps, la plupart des modèles reviendront probablement plus ou moins à la normale mais l'investisseur avisé gardera un œil attentif à tout regroupement inhabituel de grenouilles.