Depuis la fin 2018, plusieurs mesures d’inflation anticipée ont faibli aux États-Unis, mais de manière modeste.

Les points bas du début 2016 sont encore assez loin. Le vice-président de la Fed juge que ces anticipations sont au bas de la bande compatible avec la cible de la banque centrale. A titre d’assurance, pour éviter de passer sous cette fourchette, un assouplissement monétaire modeste peut se justifier au plan fondamental (une ou deux baisses de taux). Le marché attend beaucoup plus. Sans un désancrage réel des anticipations d’inflation ou bien une faiblesse soudaine des données d’activité, ça n’a pas de sens.

En mai 2018, pour la première fois de son histoire, le communiqué du FOMC précisait que la cible d’inflation de 2% que la Fed vise à moyen terme était «symétrique». L’ajout de ce qualificatif était tout sauf anecdotique. À l’époque, il s’agissait de dire que 2% ne devait pas être considéré comme un plafond dont le dépassement aurait poussé la Fed à amplifier le resserrement monétaire (pour mémoire, l’inflation PCE venait alors tout juste de dépasser ce seuil critique).

loin de sa cible sans réagir ne serait plus jugée crédible.

Dans le dernier communiqué, celui de juin 2019, la même expression est employée... trois fois, ce qui montre combien la Fed attache d’importance à l’idée de «symétrie». Entretemps, les conditions ont beaucoup changé. Primo, il n’est plus question de resserrement mais d’assouplissement de la politique monétaire. Secundo, l’inflation est repassée sous le seuil de référence, à 1,5% sur un an au dernier point connu. Enfin, la Fed a engagé une revue de sa stratégie et de sa communication dans le but, en partie, de renforcer l’engagement à respecter sa cible d’inflation. Ce qui se joue donc est l’ancrage ou le désancrage des anticipations d’inflation par rapport à 2%. Une banque centrale qui laisserait déraper les anticipations d’inflation loin de sa cible sans réagir, par le haut aussi bien que par le bas, ne serait plus jugée crédible.

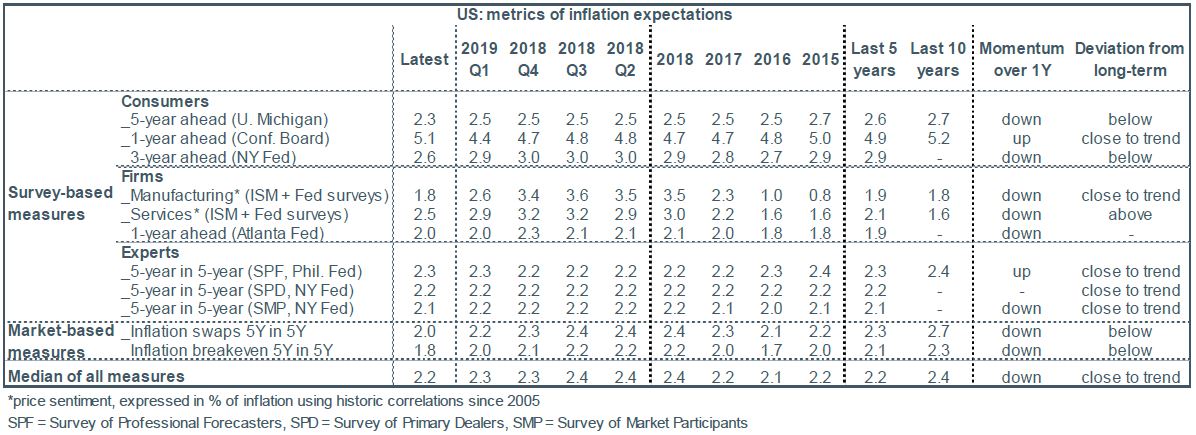

Où se situent les anticipations d’inflation aux États-Unis? Il n’y a pas de mesure unique de ce phénomène, ni de mesure reconnue comme supérieure aux autres. Le mieux est encore de les examiner toutes pour se faire une idée précise de leur évolution.

Dans le tableau ci-dessus, nous avons distingué quatre types d’indicateurs offrant une mesure de l’inflation anticipée, à des horizons différents selon les cas. Voyons leurs avantages et leurs inconvénients.

Enquêtes auprès des ménages – Il y a trois enquêtes de ce type conduites par l’Université du Michigan, le Conference Board, et plus récemment, la Fed de New York. En théorie, ce devrait être la manière la plus directe d’obtenir une réponse fiable, les ménages étant au bout de la chaîne de formation des prix. En pratique, il y a de nombreuses imperfections. Les ménages sondés sont souvent enclins à décrire comme étant une anticipation ce qui n’est que l’extrapolation de leur perception le plus récent. Ils risquent aussi d’accorder plus de poids aux dépenses les plus fréquentes, typiquement l’essence et l’alimentation, dont les prix sont les plus volatiles. Ils n’ajustent évidemment pas pour le gain en qualité (une hausse du prix d’un forfait de téléphonie mobile sera vue comme inflationniste même si le volume de données disponibles augmente plus en proportion). Le résultat est que l’inflation anticipée est surestimée et affiche une grande volatilité – défauts qui ont semble-t-il tendance à diminuer au cours du temps, peut-être parce que la communication de la Fed auprès du public s’améliore. Notons enfin, ce qui est contre-intuitif, que ces enquêtes affichent une corrélation négative entre l’inflation anticipée et l’optimisme sur les conditions d’activité: les ménages les plus pessimistes sont ceux qui attendent l’inflation la plus élevée, et vice versa. C’est le contraire qui se passe dans la réalité. Si l’économie va mal (récession, hausse du chômage), la demande est plus faible et l’inflation est poussée vers le bas, non vers le haut.

Situation présente: le signal n’est pas totalement unanime. Il pointe plutôt dans le sens d’un léger affaiblissement et situe les anticipations un peu au-dessous de leur tendance de long terme.

Enquêtes auprès des entreprises – A l’inverse, on se situe ici en amont de la chaîne des prix. A notre connaissance, la seule enquête sur les anticipations d’inflation des entreprises est celle de la Fed d’Atlanta. Nous regardons aussi les questions sur les perceptions d’inflation dans les enquêtes de climat des affaires, de type ISM ou enquêtes des Fed régionales. Ces indicateurs ont le défaut d’être corrélés à l’inflation actuelle, mais ils sont moins toutefois moins volatiles. Ils donnent donc un signal utile sur le futur.

leur niveau ne signale pas un désancrage de l’inflation.

Situation présente: sans surprise vu la baisse des prix du pétrole, ces mesures ont nettement faibli ces derniers mois. Mais les derniers points continuent de pointer à des anticipations au-dessus de 2% et restent supérieurs à leur moyenne post-crise.

Enquêtes auprès des experts (économistes, acteurs de marchés) – Elles sont adressées aux prévisionnistes professionnels par la Fed de Philadelphie, ou aux banques et aux gérants d’actifs par la Fed de New York. Ces enquêtes ont le grand avantage de questionner un public qui a normalement une bonne familiarité avec les déterminants des prix et leur mode de formation. L’inconvénient est peut-être que ces «experts» connaissent trop bien la théorie si bien qu’ils auront presque toujours tendance à mettre l’anticipation à long terme pile sur la cible de la banque centrale. Dans une approche rationnelle, l’inflation est en effet censée être un phénomène auto-réalisateur convergent à long terme vers la cible (si tout le monde attend 2%, le comportement des agents donnera 2%).

Situation présente: ces anticipations qui portent sur un horizon de cinq ou dix ans sont toujours stables, puisque les chocs de court terme sont vus comme transitoires, et donc ignorés. Cela signale implicitement que la Fed est toujours considérée comme une institution crédible dans la poursuite de ses objectifs.

Mesures extraites des marchés de taux – Ce sont les mesures les plus populaires, d’une part car elles sont disponible en temps réel, d’autre part car elles sont extraites de comportements a priori exempts de subjectivité. Les deux principaux indicateurs sont ici les swaps d’inflation et les points-morts calculés par comparaison entre le rendement des titres d’État ordinaires et celui des titres indexés. L’inconvénient est que la mesure obtenue n’est pas une anticipation «pure» car elle reflète des imperfections de marché qui peuvent traduire des différences de liquidité, de fiscalité entre les actifs considérés. Un point-mort comprend à la fois une anticipation d’inflation mais aussi une prime de risque, qui est ce que le marché exige pour prendre à sa charge le risque inflationniste.

Situation présente: Ces mesures ont fortement baissé durant le contre-choc pétrolier de 2014 et n’ont jamais regagné le terrain perdu depuis. Il n’est pas trivial de dire si cette évolution reflète une baisse des primes de risque ou celle de l’inflation anticipée. Leur niveau actuel est au-dessous de la cible de 2%.

Au total, les anticipations d’inflation ont un peu baissé depuis le début de l’année. Compte tenu de la marge d’incertitude qui entoure ces indicateurs, leur niveau ne signale pas un désancrage de l’inflation. Richard Clarida juge qu’elles se situent au bas de la fourchette compatible avec la cible de la Fed. Autrement dit, il n’y a là rien qui puisse justifier à première vue un assouplissement massif de la politique monétaire, mais rien non plus qui s’oppose à l’assouplissement modeste. C’est ce que la Fed semble envisager à titre d’assurance pour prolonger le cycle d’expansion (25/50bp d’ici la fin d’année).