Le potentiel important des actions A chinoises pourrait-il amener les investisseurs à repenser leur approche?

La Chine, épicentre initial de l’épidémie du nouveau coronavirus (COVID-19) en janvier dernier, a également été le premier pays à assouplir les mesures de confinement et d’autres contraintes pour prévenir la propagation du virus. Par conséquent, les actions chinoises ont mieux résisté que la plupart des autres marchés actions mondiaux depuis le début de l’année, ce qui a suscité l’intérêt des investisseurs pour ces titres.

Bien sûr, une stratégie d’investissement ne devrait pas être fondée sur l’évolution des évènements à court terme, d’autant plus que les effets ultimes de la crise causée par l’épidémie de coronavirus ne sont pas encore clairs. Cela étant, il existe de bonnes raisons pour lesquelles les actions chinoises, notamment les marchés de Chine continentale de Shanghai et de Shenzhen, offrent des opportunités intéressantes aux investisseurs qui cherchent à positionner stratégiquement leurs portefeuilles pour profiter du futur rebond des marchés.

Autrefois totalement exclues des indices de référence mondiaux, les actions A chinoises sont aujourd’hui incluses dans les principaux indices, dont la gamme d’indices MSCI très suivis, suite à l’ouverture progressive des marchés de capitaux chinois aux étrangers. Depuis la mi-2017, la part des actions A dans les indices MSCI a augmenté en plusieurs phases. Malgré cette évolution majeure, l’exposition dont bénéficient les investisseurs est limitée et probablement non optimale.

plus de 3’500 sociétés cotées à Shanghai et Shenzhen.

Actuellement, l’indice MSCI Emerging Markets comprend 20% de la capitalisation boursière totale de 472 actions A cotées en Chine continentale. Le facteur d’inclusion est donc relativement faible puisqu’il existe plus de 3’500 sociétés cotées sur les bourses de Shanghai et de Shenzhen.

Par ailleurs, le segment STAR, version chinoise du NASDAQ lancé en 2019, est totalement exclu des indices MSCI. Cela explique pourquoi l’indice MSCI China est encore dominé par les actions cotées à Hong Kong SAR (actions H, P-chips, Red-chips) et aux Etats-Unis (American Depositary Receipts - ADR), qui composent 35,8% de l’indice MSCI Emerging Markets, tandis que le marché beaucoup plus important des actions A n’en représente que 4,8%, comme l’indique le graphique ci-dessous.

Le rythme auquel augmentera l’inclusion des actions A chinoises est incertain. Toutefois, la trajectoire est claire et au fil du temps, l’importance du marché des actions A s’accroîtra probablement.

Le principal inconvénient de se cantonner aux indices de référence pour obtenir une exposition aux actions chinoises est que les opportunités d’alpha sont limitées, sachant que le marché des actions A est un terrain fertile pour les gérants actifs.

Sur la base de nos calculs, le gérant médian d’actions A chinoises a généré une performance annualisée de 8% sur la période de cinq ans à fin mars 2020. Ce niveau d’alpha est sans précédent au regard des autres marchés mondiaux et peut se traduire par une situation où la performance de l’indice est négative, alors que celle du gérant est positive.

moins d’attention aux fondamentaux des entreprises.

Il est indéniable que la performance passée ne présage pas des résultats futurs. Cependant, comme nous l’avons décrit dans un article l’an dernier, il existe des raisons précises pour lesquelles les actions A chinoises se distinguent de leurs homologues mondiales. Nous décrivons trois d’entre elles ci-après.

La principale caractéristique du marché des actions A est le niveau élevé de participation des investisseurs particuliers, qui contribuent à plus de 80% du volume quotidien moyen de transactions. Cela contraste vivement avec le marché des actions H à Hong Kong SAR, dominé par les grands investisseurs institutionnels.

Pourquoi est-ce important? Les investisseurs particuliers accordent généralement moins d’attention aux fondamentaux des entreprises et effectuent souvent leurs transactions sur la base de rumeurs, ce qui peut entraîner une sous-évaluation ou une surévaluation significative des actions. Par conséquent, la prédominance des investisseurs particuliers offre aux investisseurs plus sophistiqués des opportunités importantes s’ils adoptent des processus d’investissement rigoureux. Ces investisseurs peuvent prendre une position contrariante et profiter de l’ajustement de la sur ou sous-valorisation.

Par exemple, au début de l’année 2019, les investisseurs privés ont largement investi dans les thèmes de la marijuana industrielle et des «médias rouges ou d’Etat», malgré le peu d’arguments fondamentaux en faveur de ces thèmes.

L’horizon plus long des investisseurs institutionnels leur permet également de résister aux variations de cours causées par les fluctuations du sentiment des investisseurs particuliers.

Par exemple, Sanhua Intelligent, un fabricant chinois de pièces pour climatiseurs et réfrigérateurs, a vu le cours de son titre fluctuer fortement au cours des dernières années, au gré du sentiment des spéculateurs. Malgré cela, le cours de l’action a plus que doublé depuis la mi-2019, Sanhua produisant l’échangeur thermique utilisé dans les voitures électriques de Tesla et d’autres véhicules électriques de prochaine génération. La demande de ce type de pièces a augmenté régulièrement, ce qui donne aux investisseurs institutionnels une bonne raison pour conserver leurs positions alors que les particuliers se positionnent à court terme.

croît à mesure que le marché arrive à maturité.

Si la spéculation était le seul moteur des marchés, même la meilleure stratégie d’investissement aurait du mal à créer de la valeur. La bonne nouvelle est que le marché des actions A chinoises arrivant à maturité, les facteurs fondamentaux prennent de plus en plus d’importance pour différencier la performance des titres. C’est le moment idéal pour une stratégie active.

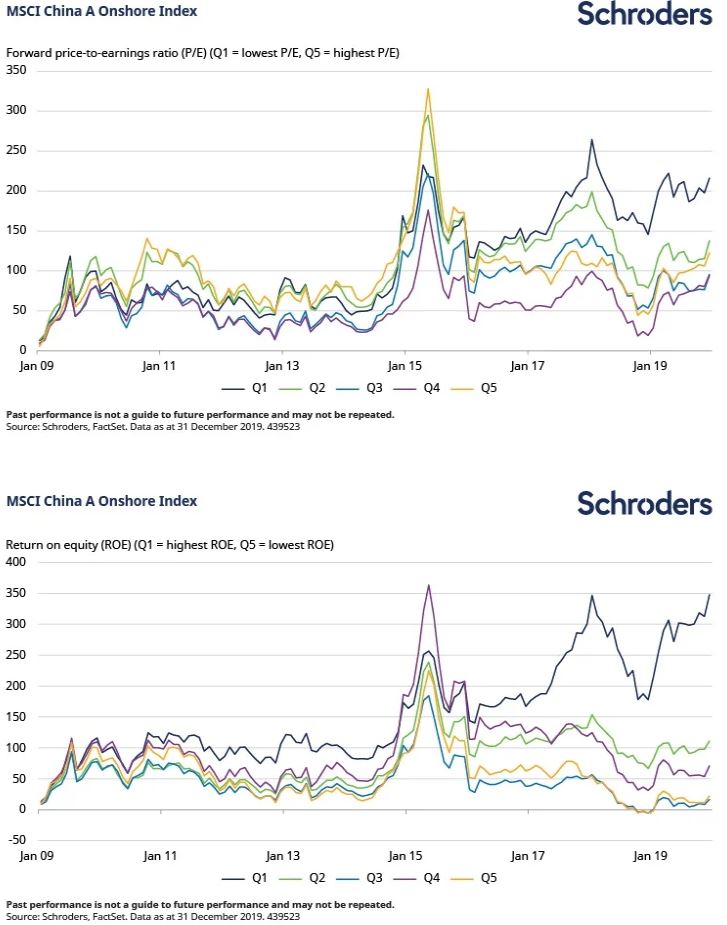

Les graphiques ci-dessous montrent le rendement total de l’indice MSCI China A, divisé en quintiles sur la base du rendement des capitaux propres (ROE) et du ratio cours/bénéfice (P/E) des actions individuelles. Avant 2015, la performance des deux facteurs est similaire, comme l’illustre le regroupement des rendements. Cela indique que les investisseurs n’ont pas tiré profit de l’achat de titres bon marché ou de titres à ROE élevé.

Au cours des trois dernières années toutefois, un changement visible a eu lieu puisque la dispersion des rendements a fortement augmenté. Les titres à ROE élevé ont surperformé les titres à ROE faible. Dans la même manière, les valeurs bon marché ont surperformé les valeurs chères. Les efforts des investisseurs utilisant une stratégie fondamentale sont désormais récompensés par le marché, les valorisations et la rentabilité des entreprises ayant une plus grande influence sur les rendements.

Les performances du marché des actions A sont désormais davantage influencées par des facteurs fondamentaux:

d’actions de moyenne capitalisation.

Par rapport aux segments offshore du marché (actions cotées à Hong Kong SAR et actions américaines incluses dans le MSCI China), la distribution de la capitalisation boursière des actions A est plus équilibrée, avec une part importante de valeurs moyennes. Si ces sociétés sont peut-être moins connues des investisseurs internationaux que les géants technologiques comme Tencent et Alibaba, elles ne participent pas moins à la croissance chinoise.

Il est important que les investisseurs puissent accéder aux entreprises des secteurs qui ne sont pas disponibles sur le marché offshore. Il s’agit notamment de secteurs tels que les biens de consommation (ameublement, équipement ménager et spécialités, construction de logements), les services aux consommateurs (voyage et loisirs), les biens de consommation courante (produits distillés), l’automatisation industrielle, les médias et la diffusion, et la santé.

De plus, les petites valeurs sont souvent peu suivies par les analystes «sell-side» et les informations sont donc insuffisantes. En effet, un tiers du marché n’est pas du tout couvert par les analystes. À titre de comparaison, aux Etats-Unis, il existe en moyenne 21 recommandations d’analystes par action de grande capitalisation, et 11 par action de moyenne capitalisation.

Un large éventail de titres et une faible couverture sont deux conditions pour une sélection de titres performante.

ce qui permet aux investisseurs de déployer leur capital.

Naturellement, de mauvaises conditions de liquidité pourraient empêcher les investisseurs de profiter pleinement de ces opportunités. Toutefois, les actions A de moyenne capitalisation se négocient activement, ce qui permet aux investisseurs de déployer leur capital.

En période d’incertitude, il est important d’examiner le contexte global. Nous pensons que les caractéristiques uniques du marché des actions A justifient une allocation satellite en actions A, parallèlement à un mandat global sur les marchés émergents.

Une telle allocation permettrait aux investisseurs d’accéder à une part beaucoup plus importante du marché des actions A, en proportion du nombre d’actions et de la capitalisation boursière. L’offre plus large d’opportunités est nécessaire pour tirer pleinement parti des avantages, en particulier des opportunités d’alpha élevé.

Malgré les améliorations des dernières années, des problèmes subsistent sur la gouvernance d’entreprise en Chine. Il est donc primordial qu’un gérant ait la capacité d’effectuer les vérifications préalables appropriées. Cela nécessite une présence sur le terrain, et la compréhension de la langue et des coutumes locales.

Ces avantages peuvent exister au sein d’une stratégie globale sur les marchés émergents si le gérant dispose de la capacité locale, mais l’approche cœur-satellite augmenterait considérablement l’étendue de l’analyse.