Une récession économique aux Etats-Unis semble peu probable en 2019.

Bien que l’économie américaine affiche actuellement un taux de croissance de 2 à 3%, les effets de la relance fiscale commenceront à s'estomper vers le milieu de l’année 2019, probablement lorsque l’impact de la politique de resserrement monétaire de la Réserve fédérale américaine (Fed) se fera sentir. Mais nous ne nous attendons pas à une récession cette année - ni même en 2020. En effet, nous ne pensons pas que l'inflation des prix à la consommation augmentera suffisamment pour contraindre la Réserve fédérale à relever ses taux de façon drastique et ainsi enrayer la croissance.

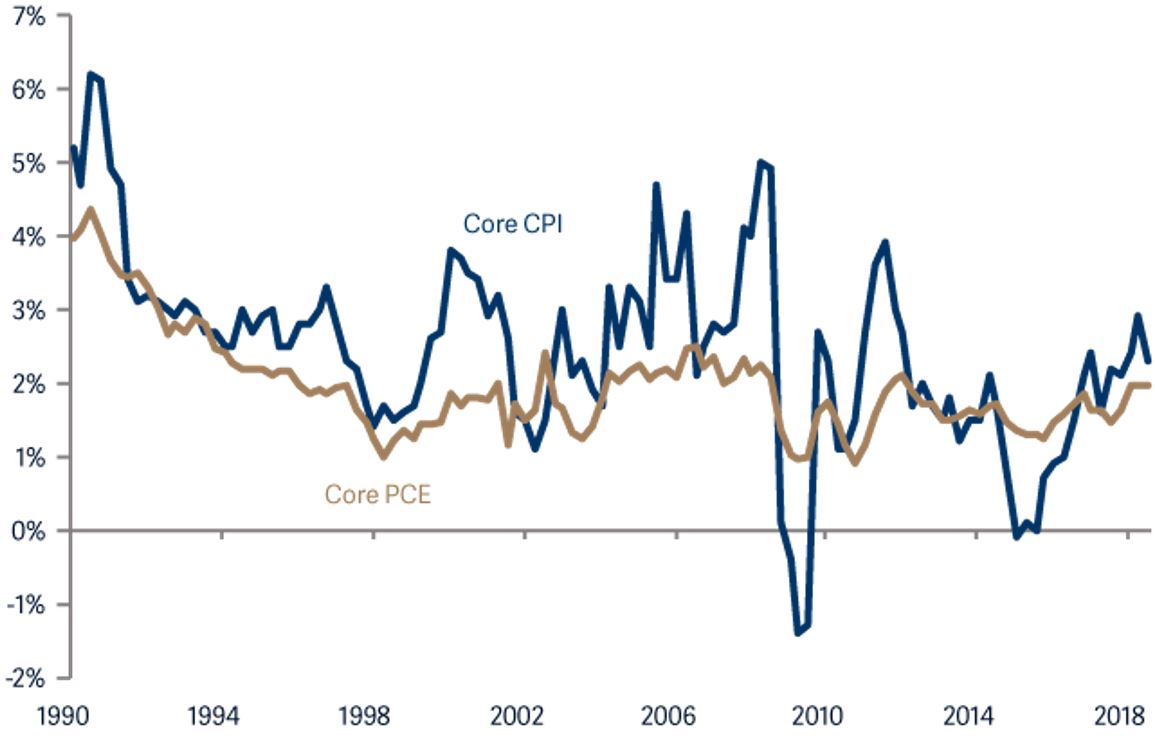

Outre le très faible taux de chômage, il nous est très difficile d’envisager de quelconques excès significatifs au sein de l'économie américaine. Nous n'avons pas connu de boom des investissements ni de la consommation. Depuis la crise financière, les consommateurs ont largement assaini leurs finances personnelles, et les dettes qu’ils leur restent sont généralement des dettes à taux fixe (telles que des dettes hypothécaires). Néanmoins, vu que les salaires augmentent plus vite que la rentabilité des entreprises et que les droits de douane pèsent sur les coûts de la chaîne d'approvisionnement, l'inflation reste un gros risque.

L'énorme volume de la dette publique et corporate reste excessif au niveau mondial. Cette dette étant trop conséquente - et vu qu’elle est généralement sensible aux hausses des taux d'intérêt (toutes les dettes ne sont pas à coupon fixe), nous pensons qu’il y a peu de marge de manœuvre pour une augmentation importante des taux d’intérêt à court et long terme. Le rendement des bons du Trésor américain 10 ans est déjà beaucoup plus élevé que celui des obligations souveraines allemandes 10 ans. Nous devrions aussi être conscients que l'augmentation des taux d'intérêt américains a une incidence disproportionnée sur les pays en dehors des Etats-Unis - en particulier les marchés émergents.

Juste d’éventuelles déceptions supplémentaires.

Si nous analysons la situation mondiale, nous ne décelons aucun nouveau moteur de croissance, juste d’éventuelles déceptions supplémentaires. Primo, les sociétés qui sont tributaires de la croissance économique (telles que les banques) ont subi des chutes massives de leurs cours car le marché prend en compte une économie au ralenti voire en récession. Secundo, les titres dits de croissance et dont les multiples de valorisation ont été revus régulièrement à la hausse ces cinq dernières années pâtissent désormais d’une contraction de leur valorisation. Comme une grande partie des cash flows des sociétés de croissance n’est générée que dans un avenir lointain, les cours de ces entreprises sont plus sensibles aux changements du taux d’escompte long terme (la hausse du prix de l’argent le rend plus onéreux).

A ce stade, nous sommes heureux d'avoir des portefeuilles qui combinent des participations dans certaines sociétés affichant un haut degré de stabilité (utilities, santé, etc.) et certains titres de forte croissance qui - en supposant que nous ayons raison concernant l'inflation et les taux d'intérêt - reviendront selon nous au premier plan.

Nous ne sommes pas insensibles à l’attrait des sociétés de «valeur» (celles qui se négocient à des prix inférieurs au marché), mais nous restons prudents face aux sociétés qui dépendent du commerce mondial et subiront donc l’impact des droits de douane et de la baisse de la croissance économique mondiale. Nous apprécions également les sociétés qui font preuve d’une certaine souplesse dans leur bilan, ce qui signifie, de manière générale, un endettement plus faible. Enfin, nous reconnaissons qu'il y a déjà eu une forte contraction de la liquidité qui a pesé sur les marchés. Cette situation persistera cette année.