Les perspectives de croissance pour 2022 apparaissent favorables, mais les incertitudes demeurent élevées. Les facteurs de révision des prévisions sont plus nombreux à la baisse qu’à la hausse.

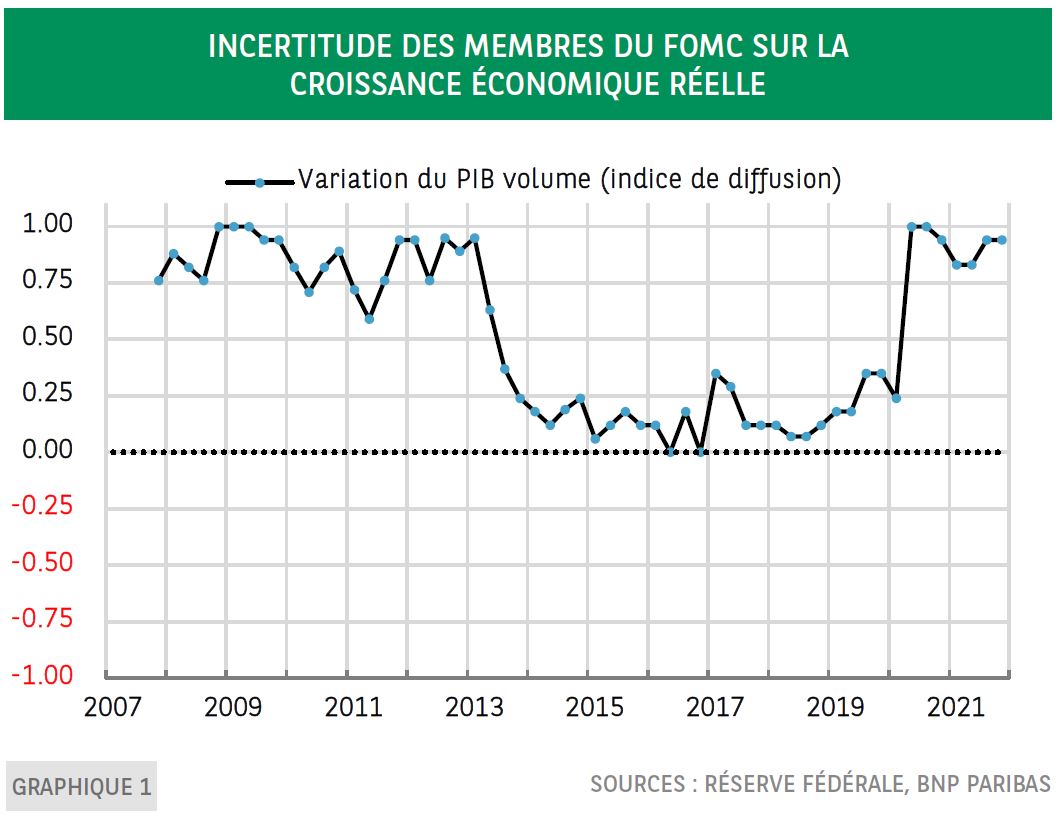

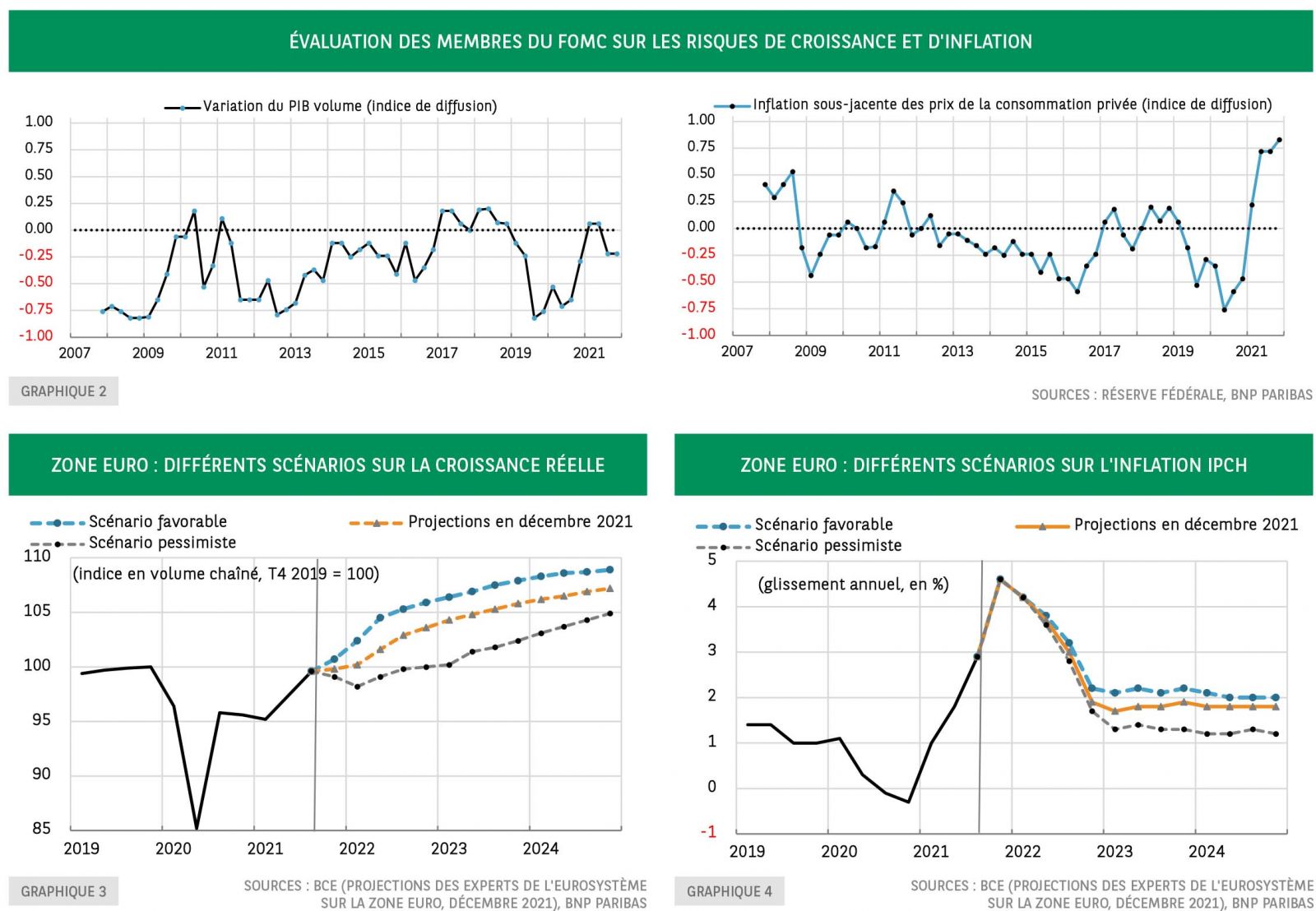

D’après les dernières prévisions, les perspectives économiques pour 2022 sont favorables. La croissance de PIB réel devrait être dynamique et l’inflation, tout en restant élevée à court terme, refluerait dans le courant de l’année[1]. Ce scénario de base est néanmoins très incertain. Aux Etats-Unis, les membres du Comité de politique monétaire de la Réserve fédérale (FOMC) estiment de façon quasi-unanime que les incertitudes qui pèsent sur la croissance dépassent la moyenne des 20 dernières années (cf. Graphique 1)[2]. Ce niveau d’incertitude induit le risque de voir les variables économiques clés évoluer de façon imprévue. Le FOMC estime important le risque d’une inflation plus forte que prévu et plus limité celui d’une croissance plus faible (cf. Graphique 2)[3]. Il convient toutefois d’adopter une approche plus granulaire. En effet, les incertitudes peuvent trouver de nombreuses causes avec des implications très diverses pour la croissance et l’inflation.

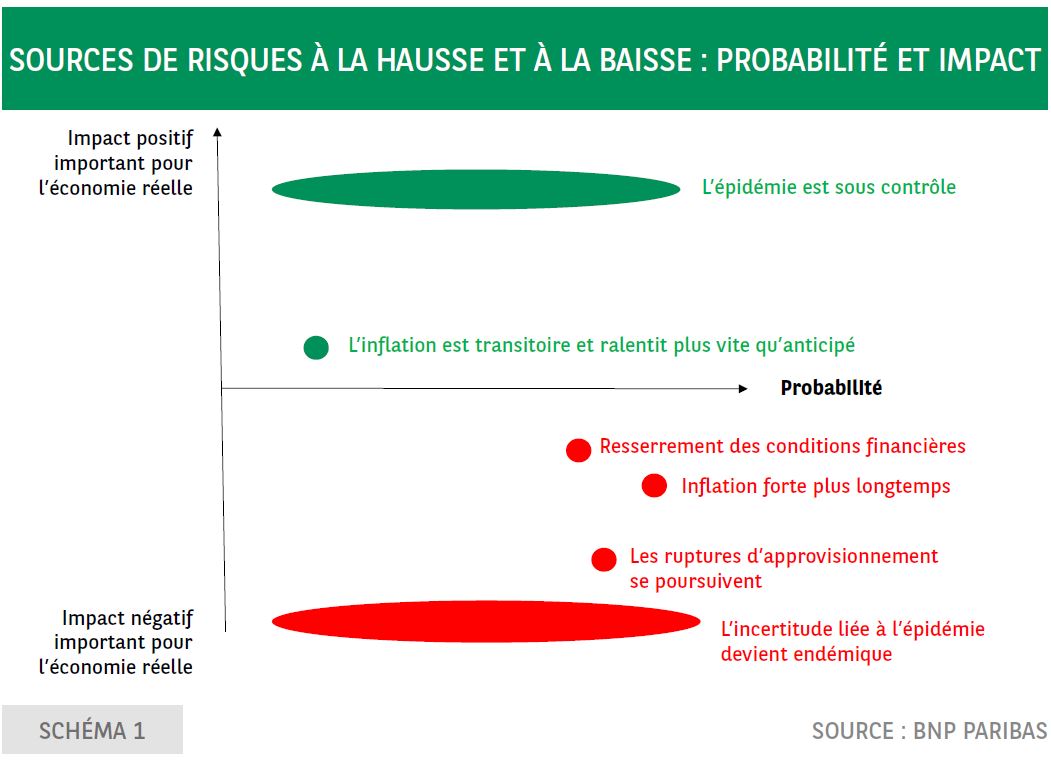

Le schéma 1 recense plusieurs sources d’incertitude, leur degré de probabilité et leur impact éventuel sur l’activité économique[4]. Le principal enjeu «connu/inconnu» réside dans l’évolution de la pandémie de COVID-19. Compte tenu de la diffusion fulgurante du variant Omicron et des défis que cela pose en termes de campagne vaccinale et de développement de vaccins, il est extrêmement difficile d’évaluer la probabilité d’une maîtrise de la situation dès 2022 ou au-delà. Dans le premier cas, les ménages et les entreprises verraient leurs incertitudes se dissiper. Cela entraînerait une augmentation de la demande (en particulier dans les services à forte intensité de contact, qui ont pâti des restrictions et de comportements de dépense plus prudents), une accélération de la croissance et de nouvelles craintes inflationnistes: les goulets d’étranglement pourraient se multiplier sous l’impact du raffermissement de la demande. Dans le second cas, les incertitudes liées à la pandémie deviendraient structurelles, prolongeant les effets négatifs sur les secteurs exposés. Les ruptures d’approvisionnement pourraient, en outre, se prolonger du fait de la montée de l’absentéisme pour cause de maladie dans les secteurs de la production, le transport ou la distribution. Dans ses dernières projections, la BCE présente deux scénarios: un scénario modéré, avec une résolution plus rapide de la pandémie dès 2022, et un scénario sévère, caractérisé par des vagues pandémiques récurrentes, une proportion plus faible de la population bénéficiant d’une protection efficace et la poursuite de la crise sanitaire jusque mi-2023. Les simulations modélisées font apparaître une croissance vigoureuse à court terme dans le scénario modéré, mais une récession technique et des pressions désinflationnistes dans le scénario sévère (cf. Graphiques 3 et 4).

Une autre surprise pourrait venir d’une baisse plus rapide qu’attendu de l’inflation, du fait de l’absence d’effets de second tour et/ou d’une dissipation précoce des tensions sur l’offre[5]. L’incitation au resserrement monétaire serait alors moindre pour les banques centrales, et les investisseurs seraient davantage tentés par les actifs à risque. La croissance en bénéficierait. Cependant, compte tenu de l’intensité des tensions sur les prix, la probabilité d’un tel scénario est plutôt faible. Il est plus probable que l’inflation surprenne à la hausse. De plus, la liste des risques à la baisse est plus longue. Outre les incertitudes structurelles liées à la pandémie, les ruptures d’approvisionnement pourraient se poursuivre, ce qui pèserait sur la croissance, et alimenterait l’inflation. Ce mécanisme et la possibilité d’une répercussion des hausses de salaires sur les prix impliquent que la probabilité d’une inflation durablement élevée est plus forte que celle d’une prolongation des difficultés d’approvisionnement. En conclusion, (la perspective de) plusieurs hausses des taux d’intérêt aux Etats-Unis pourraient(ait) induire un resserrement des conditions de financement, une plus grande volatilité des actions et un accroissement des écarts de rendement obligataires, qui pèseraient sur la confiance et sur la croissance.

[2] Source: Réservation fédérale, Survey of Economic Projections. Ceci vaut également pour les incertitudes relatives au taux de chômage et à l’inflation. La question posée était de savoir si les incertitudes entourant les projections étaient plus ou moins fortes que ces 20 dernières années. L’indice de diffusion correspond à l’écart entre les réponses « plus » et les réponses « moins », divisé par le nombre total de réponses; par conséquent une note de 100 % signifie que toutes les personnes ayant répondu au questionnaire considèrent que les incertitudes sont plus fortes que la moyenne à long terme.

[3] Source: Réserve fédérale, Survey of Economic Projections. L’indice de diffusion correspond à l’écart entre le nombre de réponses indiquant davantage de risques à la hausse et celles indiquant davantage de risques à la baisse, divisé par le nombre total de réponses.

[4] Cette liste n’est pas exhaustive et les notes sont purement subjectives.

[5] Les effets de second tour correspondent à l’influence des hausses de salaires sur les prix pratiqués par les entreprises. Les indices PMI ‘flash’ pour décembre font apparaître un léger raccourcissement des délais de livraison, bien qu’à partir d’un niveau historiquement élevé, aux Etats-Unis, dans la zone euro et au Royaume-Uni, augurant une dissipation des goulets d’étranglement.