Les autorités monétaires de la zone euro semblent bien silencieuses, en dehors de leur insistance à rappeler que l’arrêt du PEPP ne constitue pas un tapering.

Sur le front monétaire, les vents sont en train de tourner. Si l’on ne peut pas encore parler de vents contraires, ils finiront tout de même par être moins favorables dans certains pays. La Banque centrale norvégienne a ainsi relevé son taux directeur à 0,25 %, la semaine dernière, précisant que, devant la reprise vigoureuse de l’économie du pays, il est de plus en plus probable que, fin 2022, le taux d’intérêt officiel atteigne 1,25 %. Selon le Comité de politique monétaire de la Banque d’Angleterre, les évolutions récentes plaident en faveur d’un léger durcissement de la politique monétaire sur la durée de son horizon de prévision, c’est-à-dire jusqu’au troisième trimestre 2024.

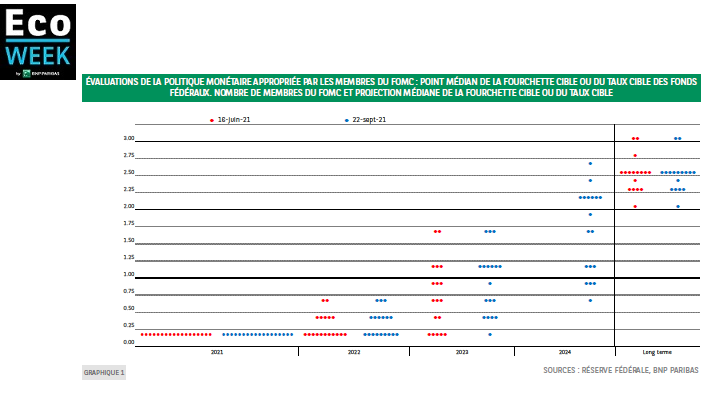

Aux Etats-Unis, Jerome Powell a laissé entendre, lors de la conférence de presse qui a suivi la réunion du FOMC, que le tapering (réduction progressive des achats d’actifs) commencerait très probablement en novembre. Ce changement a été si bien préparé qu’il s’agira probablement d’un non-événement. Les rendements obligataires sont néanmoins remontés, les investisseurs se focalisant à présent sur les projections de taux d’intérêt – les fameux dots – des membres du FOMC, désormais plus nombreux à s’attendre à un relèvement du taux cible des Fed funds l’année prochaine et a fortiori en 2023 (graphique 1).

A côté de ces (subtiles) rodomontades, les autorités monétaires de la zone euro semblent bien silencieuses, en dehors de leur insistance à rappeler que l’arrêt du programme d’achats d’urgence face à la pandémie (pandemic emergency purchase programme, PEPP) ne constitue pas un tapering. Les indications prospectives de la BCE sur les taux d’intérêt sont parfaitement claires et il semble très probable que les conditions permettant d’envisager une hausse des taux ne soient pas réunies avant plusieurs années.

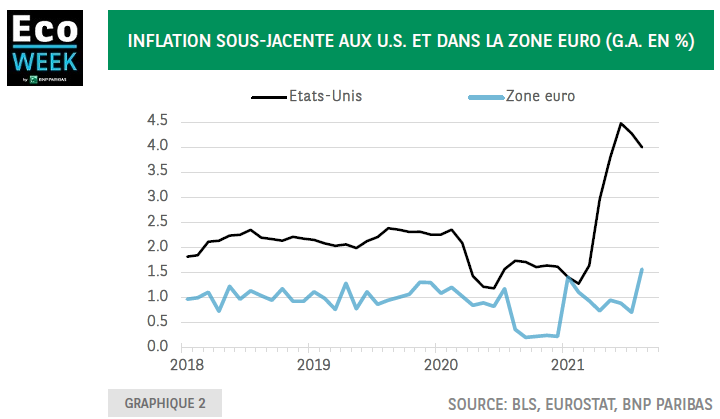

La désynchronisation monétaire entre les Etats-Unis et la zone euro semble donc inévitable. Elle résulte d’évolutions très différentes en termes d’inflation (graphique 2). Selon une analyse du dernier Bulletin économique de la BCE, le degré de sous-utilisation des capacités reste plus élevé dans la zone euro qu’aux Etats-Unis. Dans ce pays, des facteurs spécifiques, comme le bond des prix des voitures d’occasion, ont également joué un plus grand rôle. Enfin, aux Etats-Unis, les hausses de prix sont plus largement réparties.

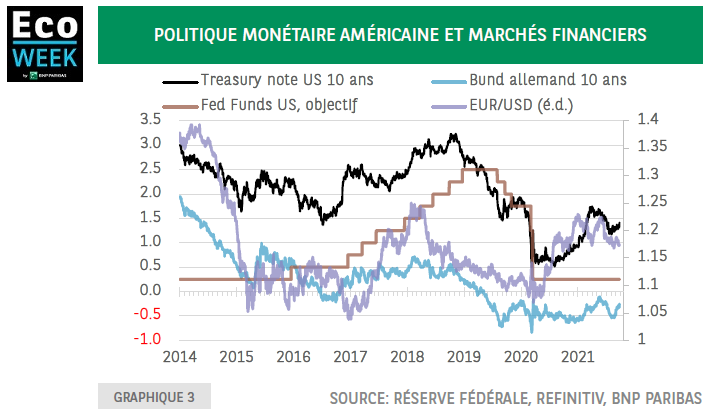

La désynchronisation monétaire facilite-t-elle ou complique-t-elle la tâche de la Banque centrale européenne pour atteindre son objectif d’inflation? L’influence du resserrement de la politique monétaire américaine sur les conditions financières dans la zone euro constitue un facteur clé à court terme. La perspective d’une augmentation du taux des fonds fédéraux devrait conduire à une remontée des rendements des Treasuries, ce qui pourrait exercer des pressions à la hausse sur ceux du Bund. Au cours du cycle de resserrement précédant aux États-Unis, les rendements des Treasuries ont augmenté d’environ 150 points de base. Ceux du Bund se sont également tendus, quoique à un degré moindre du fait de conditions économiques différentes, mais aussi de la poursuite des achats d’actifs par la BCE.

Lorsque la Fed commencera à relever ses taux, le programme d’achats d’actifs (asset purchase programme, APP) pourrait, en cas de besoin, offrir la souplesse nécessaire pour protéger les marchés obligataires de la zone euro face aux conséquences de la politique monétaire américaine. Autre canal de transmission: le taux de change. La divergence monétaire et l’augmentation consécutive des différentiels de rendements obligataires pourraient affaiblir l’euro face au dollar et soutenir les exportations. Cela renchérirait néanmoins aussi les importations, une part importante étant facturée en dollars.

Dans l’ensemble, l’effet net devrait être limité. Même si nous tablons sur un raffermissement du dollar, il convient de rappeler qu’au cours du cycle de durcissement précédent, le billet vert avait, en réalité, cédé du terrain face à l’euro. Les exportations devraient jouer un plus grand rôle à moyen terme, une fois que le cycle de resserrement monétaire aux Etats-Unis sera bien engagé. La croissance de la demande intérieure américaine va alors ralentir, ce qui pèsera sur les importations et, par conséquent, sur les exportations de la zone euro vers les Etats-Unis.

Une telle évolution compliquerait la tâche de la BCE si, à ce moment-là, l’inflation n’avait pas encore atteint son objectif. C’est ici que réside le principal risque de la désynchronisation monétaire: alors que l’objectif semble à portée de main, la zone euro pourrait pâtir d’un choc négatif de demande extérieure, qui éloignerait encore davantage la réalisation de son objectif d’inflation. Espérons que le cycle de relèvement des taux aux Etats-Unis sera lent et très progressif pour laisser le temps à la zone euro de construire une dynamique de croissance suffisante permettant de générer plus d’inflation. En attendant, la BCE n’a d’autre choix que de garder le pied sur l’accélérateur monétaire.