Commentaire relatif à la performance à long terme des actions et des obligations suisses.

Le rendement moyen annualisé (moyenne géométrique) des actions et des obligations suisses sur le long terme en données nominales est aujourd’hui de 8,0% et 4,1%, respectivement. Ces niveaux sont légèrement inférieurs à ceux relatés en juillet 1998 (à l’occasion de la première actualisation de notre étude des performances à long terme, publiée en 1988), qui se situaient à 8,6% et 4,6%, respectivement. Les chiffres en termes réels (après prise en compte de la perte de valeur de l’argent) reflètent toutefois une bonne tenue, puisque le rendement réel annuel moyen à très long terme s’inscrit toujours à 5,9% pour les actions helvétiques – soit une baisse minime par rapport aux 6,0% enregistrés en 1998 –, et à 2,2% (contre 2,1% en 1998) pour les obligations. Ce qui signifie qu’en dépit de développements majeurs sur le plan macroéconomique comme sur les marchés au cours des 25 dernières années, nous n’observons aucun changement de régime en termes de rendement réel des actions et des obligations suisses.

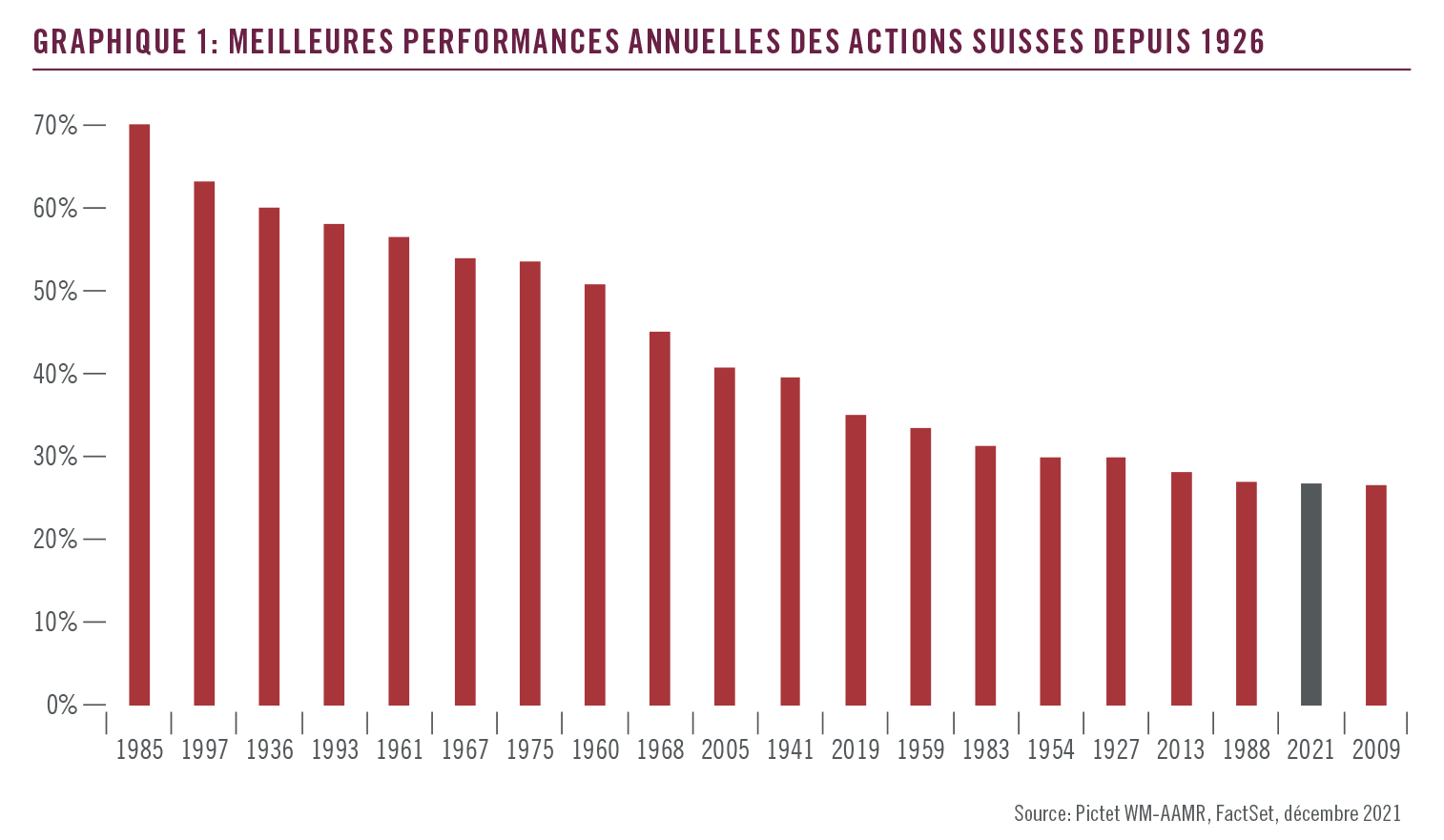

Pour les actions et les obligations, 2021 aura été une année hors du commun. Après une performance dérisoire de 3,8% en 2020, imputable à la pandémie, les actions se sont fortement redressées l’an dernier, signant une progression de 23,4% en francs suisses, soit leur 19e meilleure performance depuis 1926 (voir graphique 1). Dans un passé récent, seuls les millésimes 2013 et 2019 ont été supérieurs; relevons d’ailleurs que l’année 2019 avait elle aussi été marquée par une reprise, après une correction généralisée des actions dans le sillage des relèvements de taux opérés par la Fed au quatrième trimestre 2018.

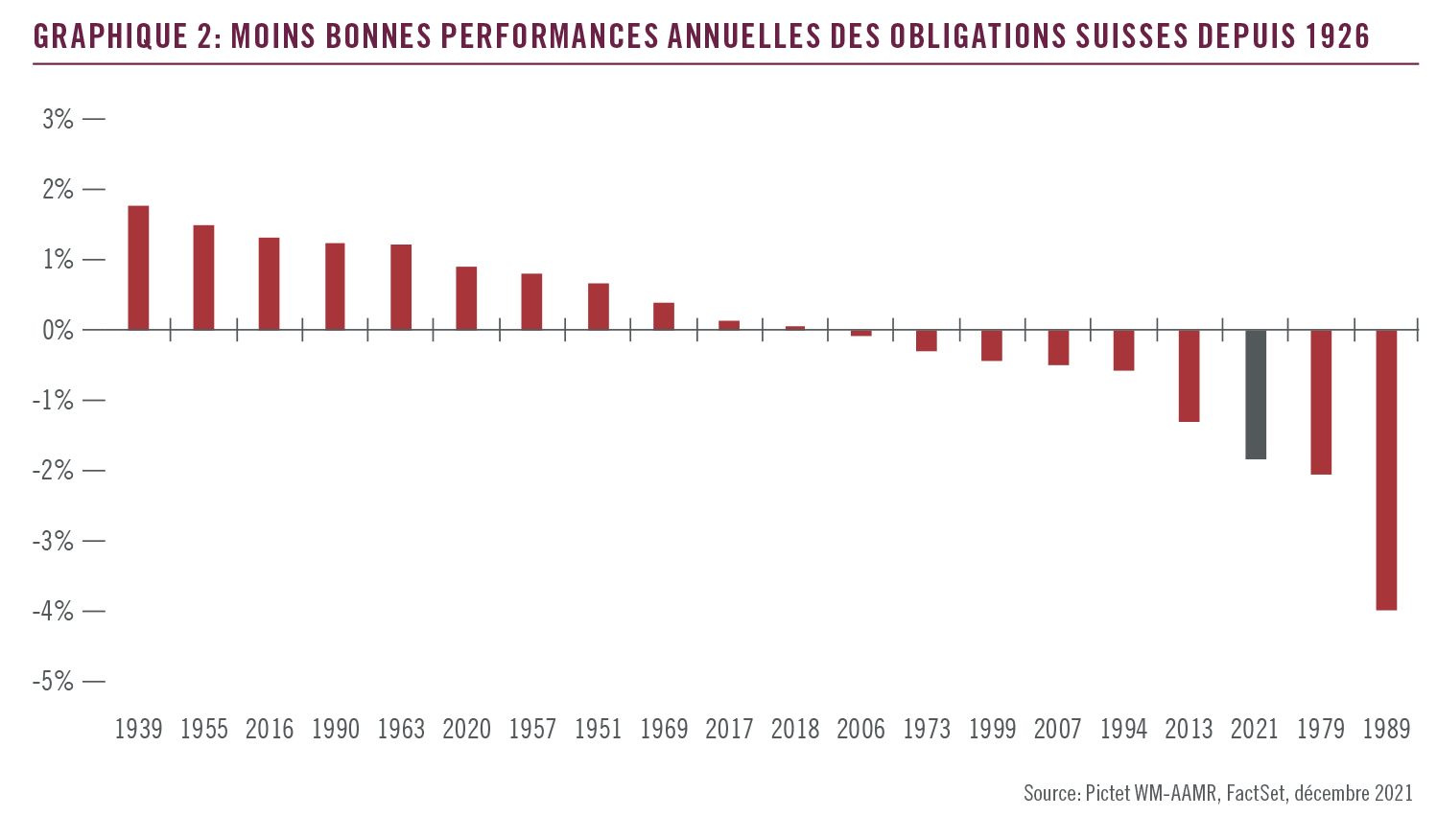

Le rendement total des obligations suisses suscite une plus grande attention dans une perspective historique, puisque celles-ci ont enregistré en 2021 leur troisième moins bonne performance depuis 1926. Le retour de l’inflation à l’échelle mondiale, alimenté par les perturbations sur le front de l’offre, a mis les taux sous pression, avec pour conséquence une perte de capital pour les investisseurs en obligations helvétiques en 2021. Et si l’on tient compte de la flambée de l’inflation à 1,53% en 2021, un niveau inédit depuis 2007, la performance réelle des obligations est encore inférieur.

Les données recensées remontant jusqu’en 1926, nous disposons aujourd’hui d’un historique de rendement annuel de près d’un siècle. Pour se convaincre de la «magie» de l’effet composé, il suffit de suivre la performance totale qu’aurait enregistré un placement de 1000 francs suisses, investis fin 1925 dans notre indice actions par le biais d’une approche «buy and hold» (réinvestissement des dividendes année après année, sans aucune vente). Selon notre analyse, les 1000 francs initialement investis se seraient transformés en un montant de 1,57 million 96 ans plus tard. Bien sûr, ce chiffre ne reflète pas vraiment la réalité, puisqu’il ne tient pas compte des coûts (courtage, droits de timbre, rééquilibrage des portefeuilles, etc.) associés aux investissements en actions.

Partant de l’hypothèse que ces coûts étaient probablement plus élevés en 1926 qu’en 2021, nous avons déduit la performance réalisée depuis par les actions de 50 points de base (pb) par an, ce qui nous donne un résultat final de 999'925 francs, soit près de 1 million net des coûts, pour un investissement initial de 1000 francs. Comme le montre ce simple calcul, la patience paie. Et sachant que les rendements s’accumulent au fil du temps, l’horizon de placement des investisseurs peut faire toute la différence.

La situation n’est pas la même pour les obligations. D'une part, parce que les indicateurs de risque paraissent moins contraignants: les obligations suisses affichent une volatilité de 3,6% (écart type des rendements annuels) contre 20% pour les actions, tandis que le drawdown (soit la perte maximale potentielle liée à un investissement effectué au plus haut du marché et vendu au plus bas) est de 4% pour les premières et de 34% pour les secondes. En outre, les investissements en obligations suisses à cinq ans ou plus n’ont accusé aucune perte depuis 1926. D’autre part, parce que les obligations ont enregistré des performances bien plus faibles – de près de 50% inférieures à celles des actions sur le long terme (le rendement total annuel moyen des obligations helvétiques depuis 1926 est de 4,1%, contre 8,0% pour les actions). Les actions demeurent donc le placement de choix dans une optique de long terme. Ou, pour dire les choses autrement, la conjugaison d’un horizon de placement à long terme et d’une tolérance au risque suffisante justifient une allocation significative en actions.

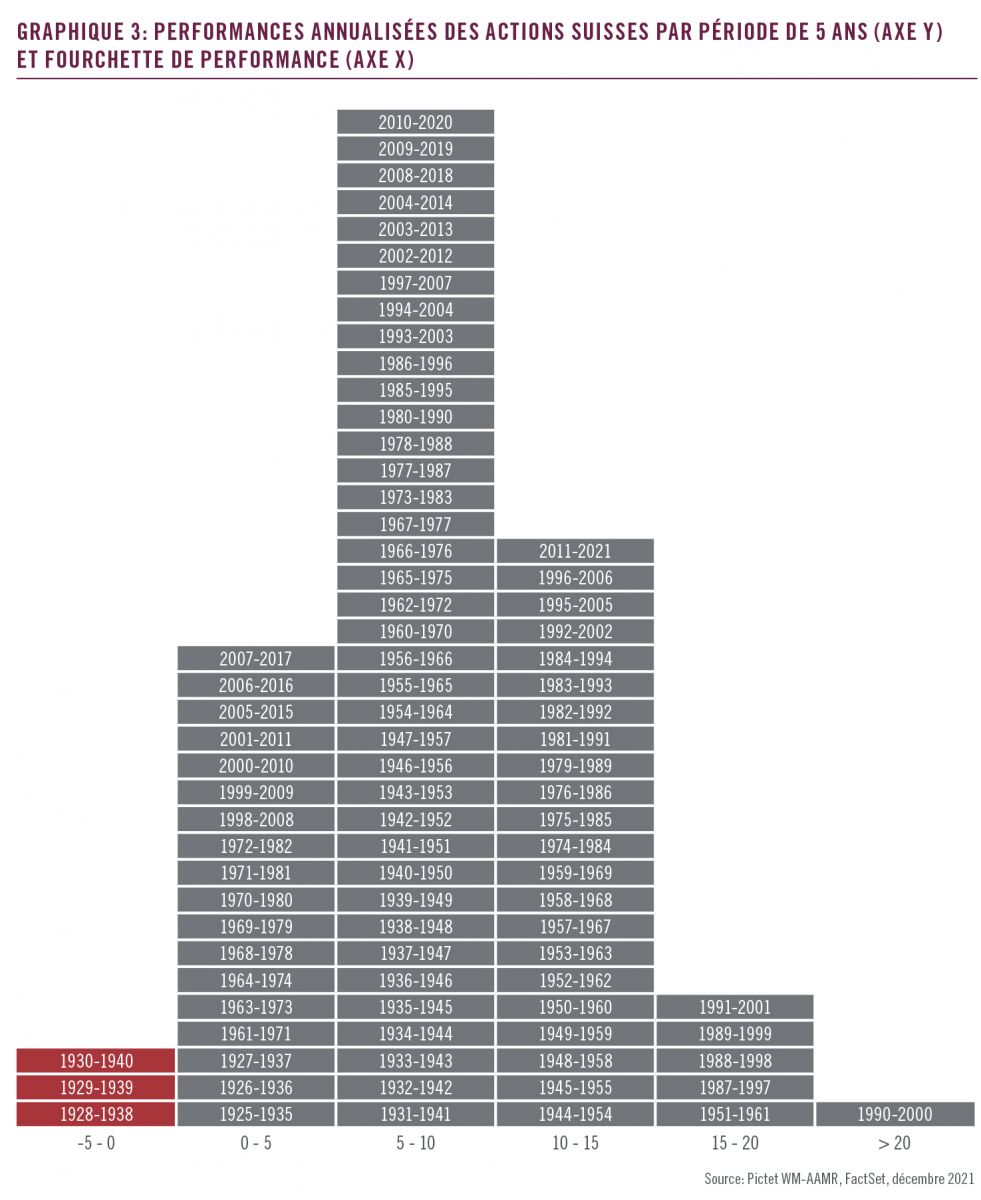

Une forte baisse des actions est toujours stressante et éprouvante, mais il faut garder à l’esprit la capacité de redressement de ces actifs après une correction. Lissé sur une longue durée, l’impact des fortes baisses tend à se dissiper. Un investisseur malchanceux en actions suisses, dont l’horizon de placement est de cinq ans, aurait été confronté à une performance totale négative à 14 reprises au cours des 96 ans écoulés entre 1926 et 2021, et ce en raison de trois événements majeurs: le crash de Wall Street en 1929, l’éclatement de la bulle internet en 2001 et la crise financière de 2008. Dans le même laps de temps, un investisseur disposant d’un horizon de placement à 10 ans n’aurait enregistré une performance négative que si l’investissement initial avait été effectué durant trois périodes, toutes liées à la crise de 1929 (voir graphique 3).

Aucun investisseur ayant investi dans des actions suisses sur une durée de 13 ans n'aurait accusé de perte sur son investissement initial depuis 1926. L’adoption d'une approche rigoureuse des actions est la meilleure réponse au vieil adage «you can’t time the market». Car certes, les investisseurs ne peuvent pas «prédire l’évolution du marché», mais ils peuvent renforcer la capacité de résistance de leur portefeuille.

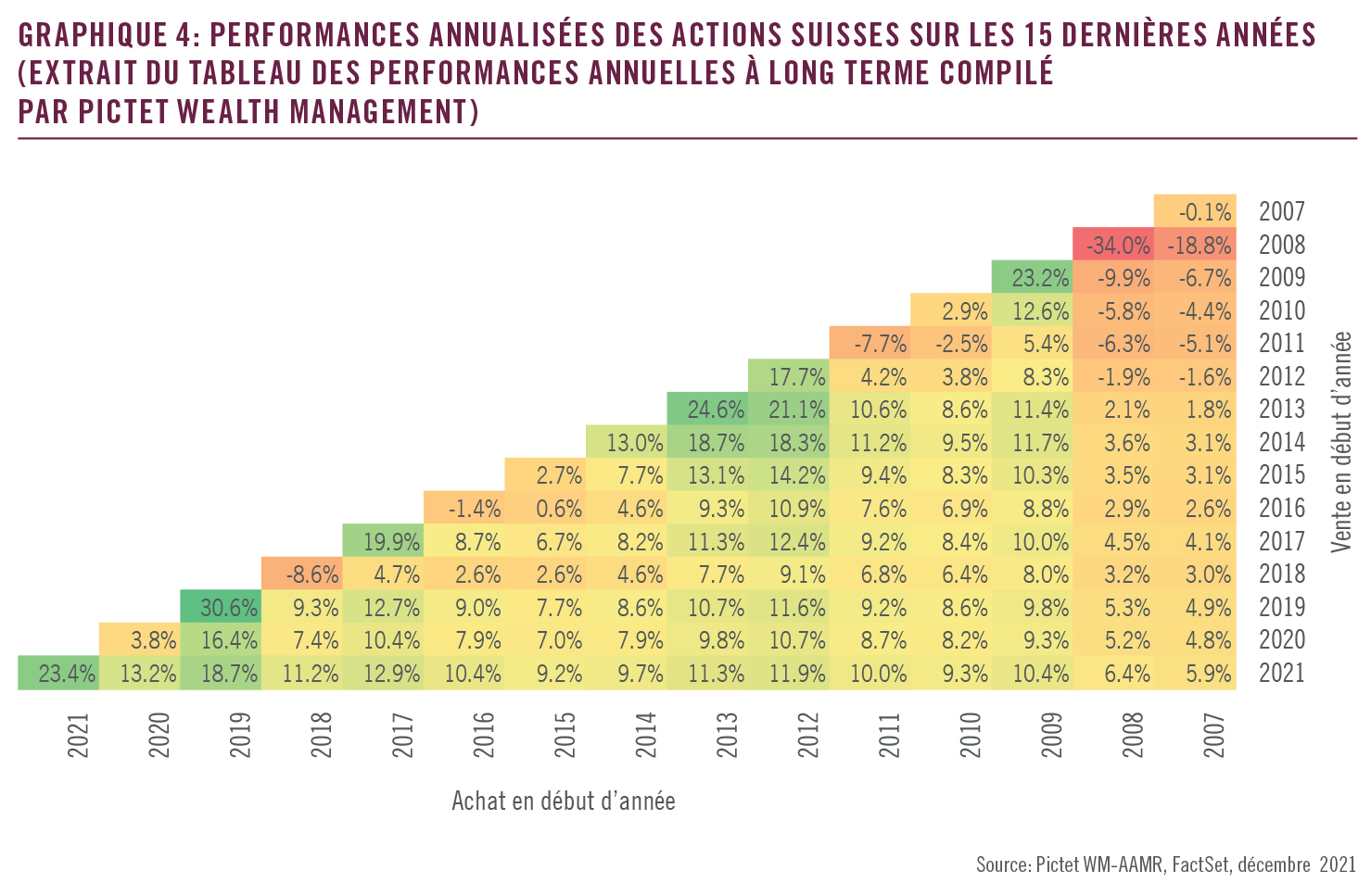

Le graphique 4 représente un extrait du triangle de rendement élaboré par Pictet, téléchargeable sur notre site internet (http://group.pictet/longtermstudy). Ce triangle reflète la performance annualisée de chaque période de placement entre début 2006 et fin 2021.

Selon ce triangle, les investisseurs malchanceux présents sur le marché actions suisse au début de l’année 2008 ont pu enregistrer une performance annuelle moyenne de -1,9% sur la période de 5 ans se terminant fin 2012. Si l’on part de l’hypothèse que les investisseurs en question ne se sont pas retirés du marché, la rentabilité annuelle moyenne de leur placement entre 2008 et 2021 aura ensuite rebondi à 6,4% fin 2021 – ce qui n’est pas si mal compte tenu de la perte de 34% accusée en 2008.

La dernière ligne du graphique 4 montre le rendement annuel des investissements initiés au cours de chacune des 15 dernières années. A l’exception des investissements initiés en 2007 ou 2008, tous les placements en actions suisses depuis 2006 et détenus jusqu’à fin 2021 auraient généré une performance moyenne annualisée supérieure à la moyenne à long terme de 8%, avec une moyenne à deux chiffres pour la plupart des années de placement. Ce qui n’a rien d’étonnant, puisque les actions sont orientées à la hausse depuis la fin de la crise financière mondiale.

Les taux d'intérêt à long terme sont orientés à la baisse depuis plus de 30 ans et l’un des principaux facteurs à l’origine de cette tendance durablement baissière aura été la désinflation. Au cours de l’année écoulée, toutefois, les goulets d’étranglement qui ont freiné les chaînes d’approvisionnement et la flambée des cours de l’énergie ont ravivé l’inflation. Reste maintenant à voir si, dans une perspective de long terme, les facteurs inflationnistes prendront le pas sur les facteurs désinflationnistes, sachant que le coût de la transition énergétique et un léger recul de la mondialisation pourraient pousser les prix à la hausse au cours des années à venir. Quant à savoir si la pandémie aura engendré un changement de régime en termes de dynamique d’inflation, la question reste ouverte.

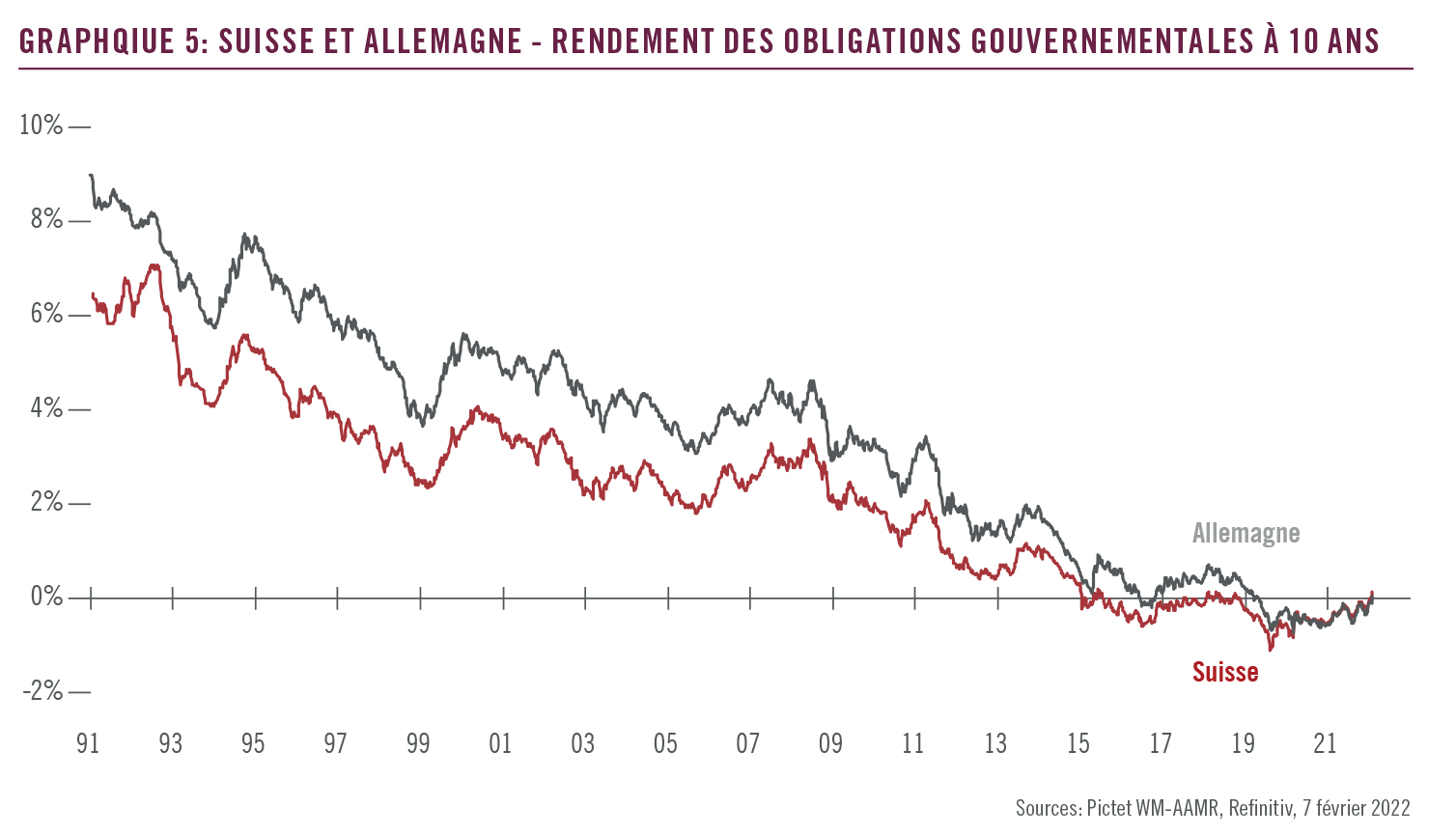

En tant que petite économie ouverte, la Suisse ne peut se permettre d’ignorer l’évolution des taux dans les autres pays. Si par le passé, les taux de la Confédération étaient inférieurs à ceux de l’Allemagne, son principal partenaire (voir graphique 5), l’écart s’est resserré depuis la crise financière mondiale. Et le mouvement s’est accéléré depuis la pandémie, au point que le différentiel entre les taux d’intérêt à long terme suisses et allemands s’inscrit désormais à un niveau proche de zéro, même si le taux directeur de la Banque nationale suisse (le taux de dépôt à court terme) demeure de 25 pb inférieur à celui de la Banque centrale européenne.

A l'heure où d’autres banques centrales serrent la vis, avec pour conséquence des pressions accrues sur les taux d’intérêt, on peut se demander si les autorités monétaires helvétiques leur emboîteront le pas. La BNS a souligné à maintes reprises l’importance accordée au différentiel de taux d’intérêt dans ses décisions de politique monétaire, évoquant depuis longtemps la nécessité de maintenir un écart de taux d’intérêt négatif entre le franc suisse et les autres devises pour éviter une appréciation excessive de la monnaie suisse.

Selon notre analyse, la BCE devrait commencer à relever son taux de dépôt dans le courant du deuxième semestre 2022 ou début 2023. La BNS suivra-t-elle son exemple ou préférera-t-elle profiter d'un nouvel élargissement du différentiel de taux, synonyme de réduction des pressions sur le franc?

La réaction de la BNS face aux futurs relèvements de taux de la BCE dépendra principalement des perspectives d’inflation. La banque centrale suisse a pour seul mandat d’assurer la stabilité des prix, objectif qu’elle assimile à «une hausse de l’indice des prix à la consommation (IPC) inférieure à 2% par an». Les anticipations à long terme de la BNS tablent actuellement sur un IPC de 0,8% d’ici le troisième trimestre 2024, largement compatible avec l’objectif d’une inflation inférieure à 2% et proche de la moyenne à long terme de 1%. Il convient en outre de souligner que l’inflation n’est pas un facteur aussi problématique en Suisse que dans d’autres pays. Les pressions sur la banque centrale en faveur d’un resserrement de la politique monétaire sont donc moins importantes. On peut néanmoins s’attendre à un léger relèvement des prévisions d’inflation à moyen terme de la BNS ces prochains trimestres.

L’évolution du taux de change, qui influe également sur l’inflation, demeurera un facteur déterminant dans l’action de la BNS. Parallèlement, plus les taux se maintiendront en territoire négatif, plus ils menaceront la stabilité financière du pays. Car des taux de dépôt négatifs pèsent sur la profitabilité des banques, ce qui les incite à prendre davantage de risques. Exacerbant en outre les déséquilibres sur le marché immobilier, les taux de base négatifs augmentent la vulnérabilité du système bancaire suisse et de l’économie dans son ensemble. Bien que confrontée à des choix difficiles, la BNS devrait donc emboîter le pas à la BCE et relever ses taux – avec, peut-être, un trimestre de décalage, afin de retrouver un léger avantage en termes de différentiel de taux.

Comme semble le démontrer l’expérience tirée de nombreuses années de suivi de clients privés et de family offices, le plus grand danger pour un investisseur consiste à réduire massivement le risque (supposé) de son portefeuille en raison d’une performance des marchés des capitaux non conforme à son profil de risque, et à passer ensuite à côté de la reprise du marché. Et la crise du Covid-19 en est l’illustration parfaite: la vente d’actions en mars 2020 aurait empêché leur détenteur de participer à l’impressionnante reprise enregistrée depuis par la classe d’actifs.

Nous réitérons par conséquent notre recommandation des années précédentes: les investisseurs devraient consacrer beaucoup de temps et de réflexion à la définition d’une stratégie de placement à long terme solide et viable, ainsi qu’à sa mise en œuvre. Or, trop souvent, cette démarche cruciale est reléguée au second plan pour laisser la place à des considérations supposées plus importantes (coût de gestion des actifs, du conseil, de l’analyse des performances, etc.).

Les actions demeurent le placement de choix, et face à la difficulté d’anticiper l’évolution du marché, un horizon à long terme constitue le meilleur allié de tout investisseur. De bons conseils, associés à une perspective de long terme, feront toute la différence pour votre patrimoine.