Les données macro-économiques affichent actuellement une tendance positive, alors que le sentiment est à bout de souffle et que les valorisations sont redevenues neutres.

Si l’on considère les facteurs qui déterminent le rendement des actifs (facteurs macro-économiques, sentiment et valorisation), chacun d’entre eux a joué un rôle important au cours des six derniers mois et aucun d’entre eux n’a dû être négligé pour pouvoir capturer les rendements extraordinaires récemment constatés. Les données macro-économiques affichent actuellement une tendance positive, alors que le sentiment est à bout de souffle et que les valorisations sont redevenues neutres. La tendance macro-économique actuelle est-elle capable de raviver le sentiment des marchés ou ajoutera-t-elle seulement de la confusion à une situation déjà complexe? Une accélération de la croissance risquerait-elle de faire «craquer les volets», réveillant de nombreux détenteurs d’obligations du sommeil profond dans lequel ils sont récemment tombés? Ce n’est actuellement pas notre scénario de base et voici pourquoi.

Nous avons déjà discuté de la situation à plusieurs reprises: de février 2018 à mars de cette année, une convergence de forces économiques a entraîné une décélération macro-économique durable qui s’est mal conjuguée au désendettement concomitant de la Fed. La zone euro est entrée dans une décélération significative, faisant craindre à ses banquiers centraux une récession imminente. Le ralentissement du commerce mondial a entraîné une décélération de l’économie chinoise, qui a dû être contrée par une stimulation gouvernementale de niveau 2. Enfin, aux États-Unis, la hausse des rendements a eu des conséquences néfastes sur le marché du logement, le secteur ayant eu une contribution négative à la croissance du PIB du pays durant cinq trimestres consécutifs (!) pour une contribution négative totale au PIB de l’ordre de 0,6% sur la période. Il y a de quoi inquiéter les investisseurs et les banquiers centraux.

Chacune de ces faiblesses semble avoir été compensée récemment par un élément spécifique:

- La décélération des données macro-économiques puis le changement de ton de la Fed a entraîné une baisse importante des taux, résolvant dans une large mesure le problème des marchés immobiliers aux États-Unis. Les ventes de maisons neuves ont retrouvé leurs niveaux de 2017 en très peu de temps, passant d’un minimum de 550’000 logements neufs par mois à un niveau supérieur à 700’000 logements. Depuis mars, la composante logement de notre Nowcaster de croissance aux États-Unis a enregistré une amélioration, avec une moyenne de 67% de données plus positives que le mois précédent. Le taux annualisé de 3,2% de croissance du PIB total, même retraité de la contribution positive des stocks de + 0,65%, est une autre indication de conditions de croissance décentes.

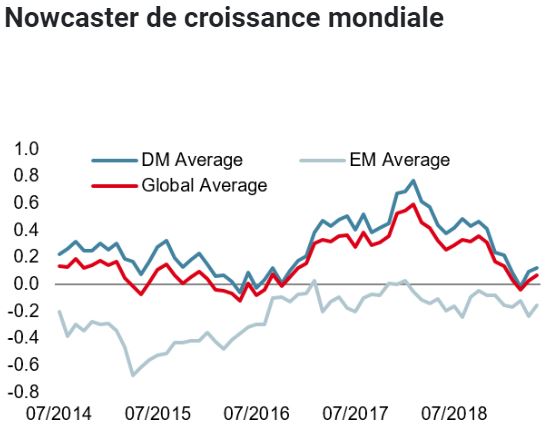

- En Chine, à la fin du mois de décembre 2018, seules 38% des données étaient encore en amélioration : nouvelle matérialisation du ralentissement mondial. Pour la première fois en trois ans (depuis 2015), les données de quatre secteurs macro-économiques montraient des signes de faiblesse : non seulement le secteur du logement mais aussi la demande extérieure, les anticipations de production et la consommation chinoise, qui était jusqu’à présent très robuste. C’était plus que suffisant pour que le gouvernement central décide de relancer environ 3% du PIB chinois, un facteur décisif pour le pays et un levier positif pour la croissance mondiale. Ce coup de pouce a aidé à redresser les secteurs de l’économie nationale et une stabilisation de la croissance est maintenant visible dans notre Nowcaster de croissance en Chine.

- Le cas de la zone euro est probablement le moins convaincant : à la mi-mars, les forces de croissance étaient au plus bas. Notre Nowcaster de croissance brossait un tableau sombre dans lequel les anticipations de production, la consommation de biens non durables et les conditions de financement étaient négatives. Les autres composantes sont restées positives mais loin de leurs niveaux de décembre 2017… Difficile de ne pas s’inquiéter de la situation en zone euro avec de telles données. Cependant, depuis lors, le flux de nouvelles macro-économiques s’est amélioré : une légère hausse de la consommation de biens durables (probablement tirés par les taux) et non durables (reflétant probablement la baisse des prix du pétrole au cours des mois précédents) et des attentes des producteurs légèrement moins négatives expliquent cette hausse modérée. Cette stabilisation devrait encore avoir un impact significatif sur les anticipations de marchés, compte tenu de la tendance auparavant baissière des investisseurs de la zone euro. En effet, les indices de surprise ont bondi de -100 à -14, soit un retour à un niveau presque neutre.

Notre Nowcaster de croissance enregistre actuellement en moyenne 56% de données en amélioration sur les 90% du PIB mondial surveillés par nos indicateurs. C’est un chiffre important qui pose la question de sa durabilité. Si nous analysons le passé, au cours de la période 1985-2019, nous avons connu 35 périodes de ce type (indice de diffusion supérieur à 55%), d’une durée moyenne de 2 mois. Ce sont donc en moyenne de courtes périodes. La plus longue période d’amélioration macro-économique s’est produite en 2010, une période de rendements globaux négatifs sur les actions (-4,5% sur l’indice mondial MSCI) et de rendements positifs sur les obligations (+3,65%). Il est par conséquent difficile de voir dans une période d’accélération durable une indication haussière. Cette période s’est avérée très spécifique, la fin de la crise de 2008 et la stimulation de la Banque Centrale ayant exercé une influence notable sur les marchés. 16 de ces 35 périodes n’étaient que de brèves accélérations et n’ont duré qu’un mois. Fait intéressant, l’un de ces événements s’est produit en août 2005 après une longue période de décélération allant de janvier 2004 à juillet 2005 : une période qui présente de nombreuses similitudes avec celle que nous connaissons actuellement. Cette brève accélération a été suivie par une alternance de périodes de ralentissement et de pause menant finalement à 2008, 3 ans plus tard. Entre-temps, les actions et les obligations ont généré des rendements positifs.

Nous ne sommes actuellement pas convaincus par la durabilité de l’amélioration que nous observons. Le message que nous décryptons est le suivant : le ralentissement macro-économique marque une pause. Cela signifie que la tarification du risque de récession pourrait être remise en question tôt ou tard, si cette amélioration devait durer plus d’un mois, mais nous n’y sommes pas encore. Ce qui nous inquiète pour le moment, c’est probablement davantage les conséquences du ralentissement actuel du commerce mondial pour de nombreuses économies qui s’y sont habituées, qu’elles soient émergentes ou développées. Le risque existe non seulement d’une forte augmentation de l’aversion pour le risque mais également d’un risque accru de récession si l’obstination prenait le dessus sur la raison. Notre positionnement reste donc constructif vis-à-vis des actifs de croissance, tout en mettant en place des couvertures, reconnaissant à la fois l’amélioration de la situation macro-économique et la montée des risques.