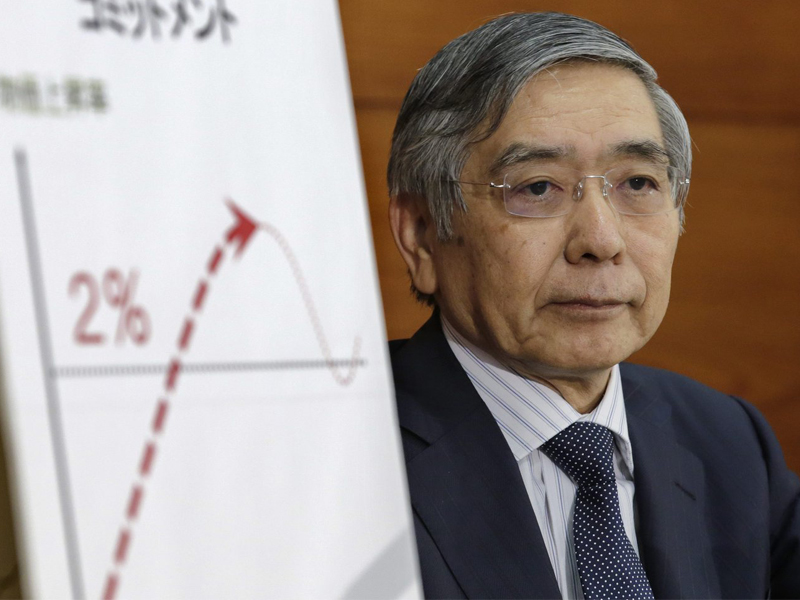

Le gouverneur Haruhiko Kuroda voulait initialement atteindre la cible de 2% en 2015. Il a reconnu qu’il n’y parviendrait même pas d’ici à 2020.

La Banque du Japon (BoJ) a reconduit mercredi en l’état sa panoplie de mesures monétaires ultra-accommodantes, tout en insistant sur les dangers de la bataille commerciale que livrent les Etats-Unis à ses partenaires.

Dans son communiqué publié à l’issue d’une réunion de deux jours, elle mentionne parmi les risques «les conséquences des mesures protectionnistes», en référence à la croisade lancée par Donald Trump pour réduire les déficits commerciaux américains.

Le gouverneur Haruhiko Kuroda a appelé à être vigilant: «pour l’instant nous n’avons pas vu d’effet concret sur le commerce, mais il est nécessaire de surveiller de manière étroite l’impact sur l’économie mondiale de même que sur l’économie japonaise», a-t-il déclaré lors d’une conférence de presse.

Il est aussi revenu sur la récente série de catastrophes naturelles qui ont frappé le Japon, jugeant «l’impact limité, avec cependant des inquiétudes pour le tourisme».

Après des mois de statu quo, la BoJ avait procédé à des ajustements fin juillet pour tenter de minimiser les effets secondaires négatifs de son offensive lancée au printemps 2013 et amenée à durer encore, tant l’objectif d’inflation de 2% paraît lointain.

L’évolution des prix se situe actuellement «dans la fourchette 0,5-1%», précise l’institution.

Le gouverneur Haruhiko Kuroda, nommé il y a cinq ans pour décliner le versant monétaire de la stratégie «abenomics» du Premier ministre Shinzo Abe, voulait initialement atteindre la cible de 2% en 2015. Après avoir maintes fois repoussé l’échéance, il a reconnu lors de la dernière réunion qu’il n’y parviendrait même pas d’ici à 2020.

Sans surprise, la banque centrale a donc maintenu mercredi sa politique, dont elle ne parvient pas à sortir à la différence de la Fed et de la BCE toutes deux engagées sur la voie du resserrement.

Dans cet arsenal devenu très complexe au fil des ans, il y a d’abord un massif programme de rachats obligataires, officiellement situé autour de quelque 80’000 milliards de yens par an (plus de 600 milliards d’euros), en le modulant pour que le taux des obligations d’Etat à 10 ans se maintienne autour de 0%. Dans les faits, le montant s’élève actuellement à la moitié du chiffre officiellement mentionné.

L’objectif est que les investisseurs qui se défont de ces actifs - des banques le plus souvent - réinjectent les liquidités qu’ils obtiennent en échange dans l’économie, en prêtant aux ménages et aux entreprises qui, à leur tour, doivent stimuler la croissance et l’inflation.

Dans la même optique, la BoJ a instauré un taux d’intérêt négatif (-0,1%) sur certains dépôts de banques dans ses coffres, pour les dissuader d’entreposer de l’argent.

Elle a réitéré mercredi sa détermination à poursuivre sa politique d’»assouplissement quantitatif et qualitatif» («quantitative and qualitative easing» ou «QQE») «aussi longtemps que nécessaire» pour réaliser sa mission.

De même compte-t-elle «maintenir les très bas niveaux actuels des taux d’intérêt sur une longue période».

«La Banque du Japon s’inquiète à juste titre d’un effondrement de la consommation des ménages après la hausse de la TVA», qui doit passer de 8% actuellement à 10% en octobre 2019, soulignent les analystes de Capital Economics. Dans ce contexte, «nous pensons qu’elle va maintenir la même politique au-delà de 2020».

La BoJ est engagée dans une très difficile lutte pour doper l’inflation, dans un archipel abonné à une croissance poussive, une situation qui contraste avec celle de ses homologues.

Le Premier ministre Abe, qui brigue un troisième mandat à la tête de son parti, a certes estimé vendredi dernier qu’une telle politique ne pouvait être «éternelle», mais qu’il «s’en remettait totalement» aux décisions du gouverneur Kuroda.

La semaine dernière, la Banque centrale européenne a confirmé l’arrêt de son programme de rachats de dette publique et privée en fin d’année, sauf dégradation économique d’ici là. Quant à la Fed, elle a remonté les taux par deux fois depuis début 2018 et entend le faire encore deux fois d’ici décembre.