Côté suisse, c’est surtout le groupe de marques de luxe Richemont qui se distingue par une hausse de son chiffre d’affaires supérieure à la moyenne, selon le classement de Deloitte.

Cela fait déjà la troisième année de suite que la croissance des chiffres d’affaires du commerce de détail s’est intensifiée dans le monde, pour atteindre 5,6 milliards de dollars. Le classement de Deloitte révèle que cette croissance mondiale est notamment portée par les marques de luxe, les entreprises en ligne et les grands magasins. Si les deux grands distributeurs suisses Migros et Coop n’ont pas connu une croissance aussi rapide que leurs concurrents internationaux au cours de l’exercice sous revue, côté suisse, c’est surtout le groupe de marques de luxe Richemont qui se distingue par une hausse de son chiffre d’affaires supérieure à la moyenne. D’une manière générale, les conglomérats de l’industrie du luxe sont les principaux gagnants de l’exercice 2021. Si les grands magasins ont connu une forte progression à l’échelle mondiale, la situation en Suisse reste toutefois tendue. La fin de la pandémie augmente la pression sur ce secteur étant donné que les consommatrices et les consommateurs dépensent actuellement leur argent autrement.

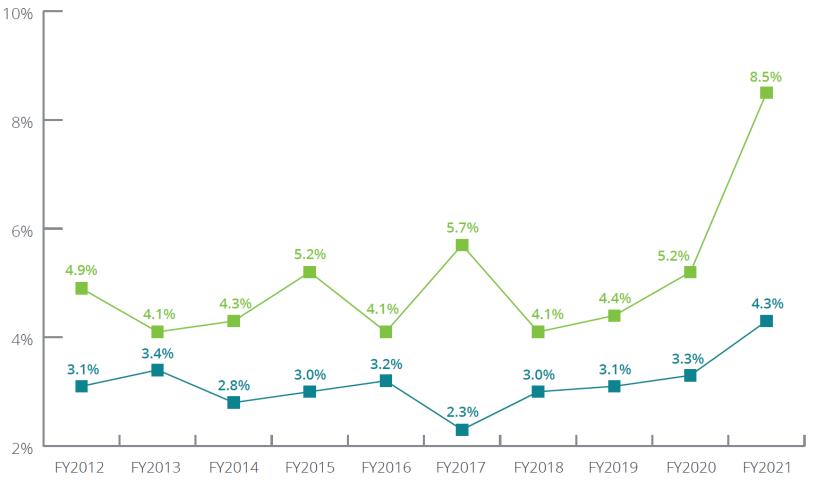

Malgré des problèmes liés à la chaîne d’approvisionnement et la pandémie de coronavirus, le commerce de détail mondial s’est essentiellement inscrit en hausse au cours de l’exercice 2021. Les 250 plus grandes entreprises mondiales de vente au détail ont enregistré une progression de 8,5% de leur chiffre d’affaires (voir graphique 1). Cela fait déjà la troisième année de suite (2019: 4,4%; 2020: 5,2%) que la croissance poursuit sa progression, comme le montre l’étude actuelle «Global Powers of Retailing» de la société de conseil et d’audit Deloitte. Le chiffre d’affaires total a été de 5,6 milliards de dollars au cours de cet exercice.

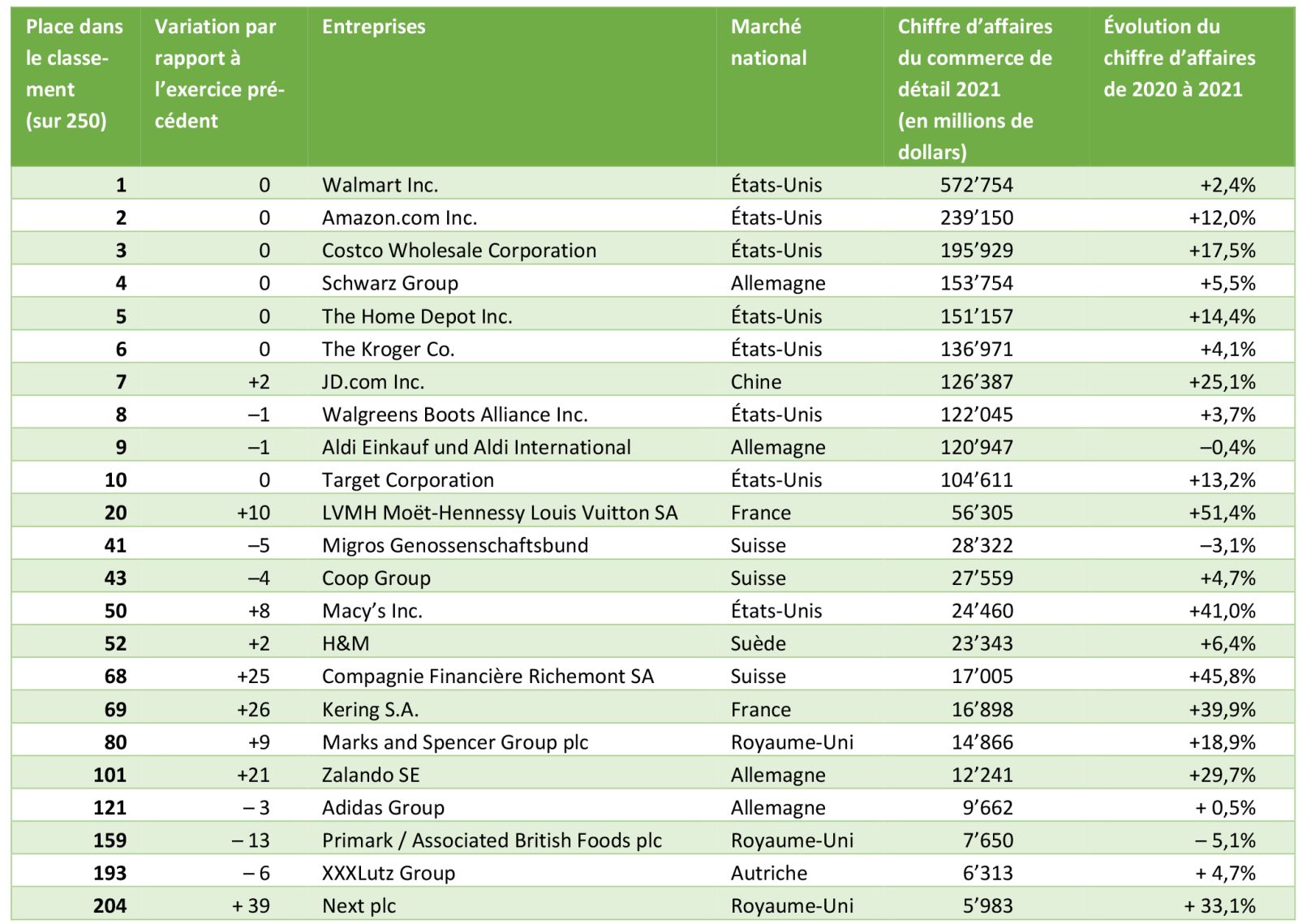

Le Top 10 du classement, dominé par les entreprises américaines, n’a pas beaucoup changé (voir graphique 2). Avec un chiffre d’affaires annuel d’environ 570 milliards de dollars, Walmart est de loin le numéro un, suivi par l’entreprise en ligne Amazon. Les entreprises leaders américaines sont rattrapées par le leader du commerce de détail allemand, le groupe Schwarz (place 4), dont fait partie Lidl, le groupe Aldi (place 9) et l’entreprise de e-commerce chinoise JD.com (place 7). Les deux distributeurs qui enregistrent la croissance la plus rapide à l’échelle mondiale ne figurent pas (encore) dans le Top 10: au cours des cinq dernières années, le groupe chinois Alibaba Group (entreprise en ligne et grands magasins) a enregistré une croissance de 153%, et le groupe britannique EG (alimentation, stations-service, etc.) de 75% au total.

«Les chiffres de la consommation disponibles les plus récents restent marqués par la pandémie. Avec les confinements et les fermetures de frontières, les consommatrices et les consommateurs ont moins voyagé et sont allés moins souvent au restaurant. Davantage d’argent a donc bénéficié au commerce de détail. Si, en 2020, lors de la première année de la pandémie, la demande a surtout concerné les produits alimentaires, l’année 2021 a été marquée par une demande accrue de meubles, vêtements et produits de luxe. Je pense que les résultats de l’exercice 2022, lequel n’a guère été marqué par la pandémie, ne refléteront pas une nouvelle augmentation de la croissance. Les gens ont de nouveau davantage dépensé pour des voyages. Par ailleurs, l’inflation a rendu les consommatrices et consommateurs plus prudents», explique Karine Szegedi, responsable Industrie des biens de consommation chez Deloitte Suisse.

Avec les deux géants du commerce de détail et le groupe de marques de luxe Richemont, la Suisse réussit à se hisser dans le Top 250. Après une très bonne année précédente en comparaison internationale, les deux distributeurs ont néanmoins perdu des places: la Migros est tombée à la 41e place (année précédente: place 36) et la Coop à la 43e place (année précédente: place 39). Richemont a connu une excellente année: le groupe de marques de luxe a augmenté son chiffre d’affaires de 45,8% au cours de l’exercice sous revue, gagnant ainsi 25 places dans le classement, où il se situe désormais à la 68e position.

«Migros et Coop bénéficient d’une forte présence sur le marché suisse et d’une valeur d’identification élevée. Mais le marché suisse est petit, et la concurrence des magasins discount est grande. Cela explique leur croissance moindre en comparaison internationale. Nous constatons la même chose pour les grands magasins. En effet, s’ils ont connu une belle progression au niveau mondial en 2021, en Suisse par contre, nous constatons que des grands magasins traditionnels ont déjà disparu du centre-ville de Zurich sous leur forme habituelle, ou qu’ils sont en train de disparaître. Grieder fait figure d’exception en réinvestissant dans un nouveau grand magasin sur la Bahnhofstrasse qui, avec des loyers annuels de 9’000 francs le mètre carré, compte désormais parmi les rues commerçantes les plus chères au monde. Certes, les loyers élevés et les attentes de rendement des sociétés immobilières représentent certainement un aspect important de cette évolution. Mais ce ne sont sûrement pas les seules motivations. Le comportement d’achat des consommatrices et con-sommateurs a fondamentalement changé au cours des dernières années. L’exemple des grands magasins Bongénie Grieder nous montre que l’attractivité de ces enseignes peut être renforcée par l’innovation, avec par exemple l’organisation d’événements, l’ouverture de magasins éphémères ou la proposition d’autres formes d’offres, ce qui permet aussi d’attirer un public plus large», explique Karine Szegedi.

Quasiment tous les 250 plus grands magasins ont connu une progression: la chaîne de grands magasins américaine Macy’s et la britannique Marks & Spencer, active à l’international, ont enregistré une hausse de respectivement 41% et 19% de leur chiffre d’affaires. Outre les grands magasins, le segment du luxe compte lui aussi parmi les grands gagnants: les deux conglomérats de l’industrie du luxe français LVMH (+51,4%) et Kering (+39,9%) ont enregistré des résultats en très forte hausse.

Outre le commerce stationnaire, ce sont surtout les entreprises en ligne, qui ne réalisent pas d’opérations pour leur propre compte, qui boostent la croissance: tout comme les années précédentes, des entreprises comme Amazon ou Zalando ont enregistré une hausse supérieure à la moyenne de leur chiffre d’affaires. Les activités de marques de mode éphémère comme H&M ou Next, qui ont vendu leurs produits dans le circuit stationnaire mais aussi et surtout en ligne, ont connu un succès similaire. Ceci est d’autant plus surprenant que, simultanément, la tendance vers une consommation durable continue de progresser.

Par ailleurs, les directions d’entreprise misent de plus en plus sur des objectifs ESG (critères environnementaux, sociaux et de gouvernance). «La durabilité est un facteur décisif pour le succès, et les jeunes intègrent cet élément de plus en plus consciemment lorsqu’ils font du shopping. L’attention portée à la durabilité s’éloigne des produits individuels pour se concentrer sur les entreprises et les marques, dont on attend qu’elles soient globalement durables. Avec l’utilisation de nouvelles technologies, comme la technologie Blockchain, il est possible d’optimiser la traçabilité et la transparence des chaînes d’approvisionnement par exemple», poursuit Karine Szegedi au sujet des objectifs ESG des entreprises.

La demande d’articles d’occasion a augmenté. Cette tendance s’explique surtout par un glissement vers une consommation respectueuse de l’environnement. Ainsi, de nombreux distributeurs du Top 250 ont découvert l’importance du marché de la revente. De grandes marques, comme par exemple le spécialiste canadien de vêtements de yoga lululemon ou le fabricant américain d’articles de sport Nike, mais aussi des marques de luxe comme Gucci et Balenciaga, ont développé de nouveaux concepts pour maintenir les articles d’occasion en circulation. Comme le montre l’étude Deloitte, les vêtements et les meubles ainsi que les jouets sont les articles les plus demandés en seconde main par les consommatrices et les consommateurs.

«La revente gagne de plus en plus en importance surtout pour les articles de luxe, et cette tendance finira par s’établir comme norme. Ainsi, nous prévoyons que dans le secteur de l’horlogerie, les montres d’occasion représenteront environ 50% de l’ensemble du marché à l’horizon 2030. Nous entrevoyons également une forte croissance des ventes d’articles de luxe – depuis les onéreuses écharpes jusqu’aux sacs à main exclusifs – sur des sites d’enchères en ligne. Concernant le commerce stationnaire, il sera à l’avenir très intéressant d’installer des dépôts-vente dans des grands magasins ou d’intégrer des rayons de seconde main dans des magasins de grandes marques existants», déclare Karin Szegedi pour terminer.