Le Credit Suisse publie le «Moniteur Suisse» pour le deuxième trimestre 2022.

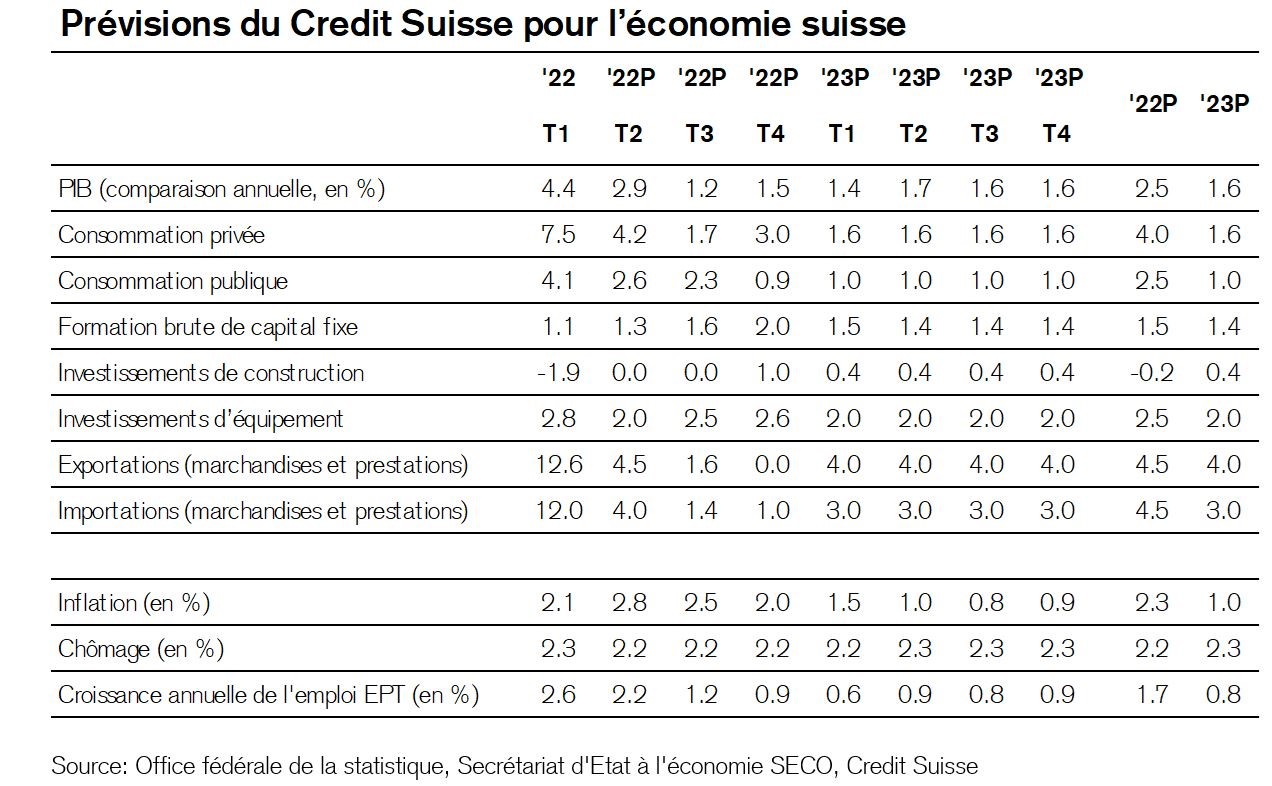

L’économie suisse se montre résistante dans un contexte mondial difficile. Par conséquent, les économistes du Credit Suisse tablent toujours sur une croissance de 2,5% cette année. Ils expliquent également pourquoi le risque d’une crise de la dette internationale est faible à court terme, malgré le revirement des taux d’intérêt, et ne constitue donc pas une entrave au resserrement de la politique monétaire. Selon leur analyse, la soutenabilité de la dette de certains pays se détériorera toutefois dès le milieu de la présente décennie au point qu’une crise de la dette pourrait être alors envisageable.

La dynamique positive qui a suivi la levée des mesures de lutte contre le coronavirus se ressent toujours dans l’activité économique. Les consommateurs restent disposés à acheter grâce à une grande sécurité de l’emploi et malgré la situation préoccupante en Ukraine. Par ailleurs, la hausse de l’inflation n’a globalement pas réduit le pouvoir d’achat en Suisse. Du fait de la forte croissance de l’emploi et du décalage vers des postes mieux rémunérés, la somme des salaires versés a augmenté de 3,9% au premier trimestre 2022, un taux plus élevé que celui de l’inflation (2,1%). Ce dernier demeurera supérieur à 2,0% jusqu’à la fin de l’année (moyenne sur l’ensemble de 2022: 2,3%). Étant donné la situation favorable du marché du travail (croissance de l’emploi de 1,7% et des salaires de 0,8%), la perte de pouvoir d’achat dans l’ensemble de l’économie restera cependant limitée.

Parallèlement, l’évolution vers une consommation accrue de produits locaux incite à investir davantage dans l’équipement. Selon les résultats de l’enquête mensuelle menée auprès des directeurs d’achats par le Credit Suisse et procure.ch, une entreprise sur cinq accroît ses plans d’investissement en raison des problèmes d’approvisionnement. Les difficultés qui affectent les chaînes d’approvisionnement et les services logistiques vont persister pour l’instant. 80% des sondés n’attendent pas de retour à la normale en matière d’achats avant l’année prochaine, voire plus tard. D’ici là, ces problèmes freineront l’industrie: 62% des entreprises interrogées craignent des pertes de production au cours des six prochains mois en raison d’une insuffisance d’intrants ou de matières premières.

La nouvelle édition du Moniteur Suisse porte principalement sur l’importance du revirement des taux d’intérêt pour les finances publiques et les partenaires commerciaux de la Suisse. Après la récession induite par la pandémie et les programmes de soutien de plusieurs milliards, l’endettement public a atteint un niveau record. Mais il ne suffit pas à lui seul à déclencher une crise de la dette. Par conséquent, les économistes du Credit Suisse analysent une série d’indicateurs concernant la soutenabilité de la dette. À court terme, l’alerte peut être levée pour la plupart des pays: étant donné les longues durées résiduelles, les coûts de refinancement n’augmenteront que lentement, même en cas de hausses notables des taux directeurs. Pour l’instant, la dette publique ne fait pas obstacle au resserrement de la politique monétaire des banques centrales. En outre, l’amélioration de la structure de l’euro a permis à l’Europe d’accroître sa résistance, ce qui réduit le risque d’une crise de crédibilité.

D’ici au milieu de la présente décennie, les perspectives des pays deviendront néanmoins toujours plus hétérogènes. Alors que la question de la soutenabilité de la dette ne se pose pas pour la Suisse et l’Allemagne, un renversement de tendance se dessine ailleurs au niveau du différentiel entre taux d’intérêt et croissance, ce qui compliquera fortement la stabilisation du taux d’endettement. Ce devrait être le cas à partir de 2027 aux États-Unis et de 2028 en Espagne et en France. L’Italie se distingue en la matière par une situation budgétaire fondamentalement plus défavorable et des primes de risque volatiles. C’est à partir de mi-2025 au plus tard qu’elle devra trouver un équilibre entre une consolidation indispensable et une politique d’austérité nuisible à la croissance si elle ne veut pas perdre la confiance des marchés.